हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 12 Home Science Chapter 31 बचत एवं विनियोग-I सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 12 Home Science Chapter 31 बचत एवं विनियोग-I pdf Download करे| RBSE solutions for Class 12 Home Science Chapter 31 बचत एवं विनियोग-I notes will help you.

राजस्थान बोर्ड कक्षा 12 Home Science के सभी प्रश्न के उत्तर को विस्तार से समझाया गया है जिससे स्टूडेंट को आसानी से समझ आ जाये | सभी प्रश्न उत्तर Latest Rajasthan board Class 12 Home Science syllabus के आधार पर बताये गए है | यह सोलूशन्स को हिंदी मेडिअम के स्टूडेंट्स को ध्यान में रख कर बनाये है |

Table of Contents

Rajasthan Board RBSE Class 12 Home Science Chapter 31 बचत एवं विनियोग-I

RBSE Class 12 Home Science Chapter 31 पाठ्यपुस्तक के प्रश्नोत्तर

प्रश्न 1.

निम्नलिखित में से सही उत्तर चुनें –

(i) विनियोग के प्रमुख साधन हैं –

(अ) बैंक

(ब) डाकघर

(स) जीवन बीमा

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

(ii) वह बचत जो नौकरी करने वालों के लिए अनिवार्य है –

(अ) यूनिट ट्रस्ट

(ब) लॉटरी

(स) जीवन बीमा

(द) भविष्य निधि योजना

उत्तर:

(द) भविष्य निधि योजना

(iii) वह खाता जिसमें व्यापारियों का लेन-देन होता है,कहलाता है –

(अ) बचत खाता

(ब) आवर्तित जमा खाता

(स) चालू खाता

(द) इनमें से कोई नहीं

उत्तर:

(स) चालू खाता

(iv) सरकार में छोटी-छोटी बचत को प्रोत्साहित करने के लिए संस्था की स्थापना की है –

(अ) बैंक

(ब) जीवन बीमा

(स) डाकघर

(द) ये सभी

उत्तर:

(स) डाकघर

(v) बीमा जिसमें व्यक्ति स्वयं उसका लाभ नहीं उठा सकता है, कहलाता है –

(अ) आजीवन बीमा

(ब) बन्दोबस्ती बीमा

(स) जीवन आनन्द

(द) कोई नही

उत्तर:

(अ) आजीवन बीमा

प्रश्न 2.

रिक्त स्थानों की पूर्ति कीजिए –

1. …………जमा योजना के अन्तर्गत व्यक्ति एक निश्चित राशि…………निश्चित समय के लिए बैंक में जमा करवाता है।

2. बैंक द्वारा…………खाता खुलवाने पर दी जाती है जिसमें लेन-देन का ब्यौरा रहता है।

3. सेवानिवृत्ति के समय एकमुश्त राशि…………योजना में मिलती है।

4. जीवन बीमा की स्थापना सन्…………में हुई।

5. बीमित राशि का…………ऋण लिया जा सकता है।

उत्तर:

1. आवर्ती, प्रतिमाह

2. पासबुक

3. भविष्य निधि

4. 1956

5. 75%

प्रश्न 3.

विनियोग की परिभाषा लिखिए।

उत्तर:

उपभोक्ता द्वारा की गई बचत का लाभ प्राप्ति हेतु किया गया निवेश ही विनियोग कहलाता है। विनियोग के निम्न तीन प्रमुख रूप हैं –

(1) जीवन पर्यन्त विनियोग:

इस प्रकार का विनियोग व्यक्ति जीवनपर्यन्त अपनी बचत के लिए करता है तथा मृत्योपरांत उसके परिवारीजन इसका लाभ उठाते हैं। इस प्रकार का विनियोग व्यक्ति अपने परिवार की आर्थिक सुरक्षा हेतु करता है।

(2) दीर्घकालीन विनियोग:

इस प्रकार का विनियोग दीर्घकाल हेतु किया जाता है तथा इसमें ब्याज की दर भी अधिक होती है। इस विनियोग का लाभ एक निश्चित अवधि के बाद ही प्राप्त किया जा सकता है। राष्ट्रीय बचत पत्र, बैंक आवर्ती खाता, निश्चित अवधि खाता इसके प्रमुख साधन हैं।

(3) अल्पकालीन विनियोग:

इस प्रकार का विनियोग अल्पकाल हेतु किया जाता है तथा इसमें आकस्मिक धन की आवश्यकता होने पर वह धन प्राप्त कर सकता है।

प्रश्न 4.

व्यक्ति के जीवन में जीवन बीमा के महत्त्व को लिखिए।

उत्तर:

जीवन बीमा एक ऐसी संस्था है जिसमें स्वयं बीमाधारक को किसी दुर्घटना के घटने पर बीमा राशि प्रदान की जाती है। यदि बीमाधारक की मृत्यु हो जाती है तो यह राशि उसके आश्रितों या बीमाधारक ने जिस व्यक्ति का नामांकन कराया है उस व्यक्ति को मिल जाती है। इस प्रकार यह योजना जोखिम उठाती है एवं अनिश्चितता को निश्चितता में परिवर्तित कर देती है।

जीवन बीमा के उद्देश्य –

- नौकरी छुट जाने पर आर्थिक सहायता प्रदान करना।

- वृद्धावस्था के लिए आर्थिक सहायता प्रदान करना।

- परिवार को आर्थिक सुरक्षा प्रदान करने के लिए।

- किसी विशेष दुर्घटना या अकस्मात् मृत्यु होने पर।

जीवन बीमा का महत्त्व –

- जीवन बीमा हमें बचत के लिए प्रोत्साहित करता है।

- आर्थिक संकट के समय आर्थिक सहायता प्रदान करता है।

- आय का जो भाग प्रीमियम के रूप में दिया जाता है उस पर आयकर में छूट मिलती है।

- मकान बनवाने, व्यापार करने के लिए चालू पॉलिसी पर कर्ज का प्रावधान है।

- निर्धारित समान किश्तों में निश्चित काल तक किश्त अदा करनी पड़ती है।

- छोटी-छोटी मासिक किश्तों में निश्चित अवधि तक देने के बाद या शेष रकम एक साथ देने की व्यवस्था है

- व्यक्ति की मृत्यु के पश्चात् परिवार को आर्थिक संकट का सामना नहीं करना पड़ता।।

अत: बीमा का महत्त्व जीवन काल में तथा मृत्योपरान्त भी है। बीमा के विनियोग की गई राशि का लाभ समय पड़ने पर मिलता है।

प्रश्न 5.

किसी भी संस्था में विनियोग करते समय क्या-क्या ध्यान रखना चाहिए, समझाइए?

उत्तर:

धन का विनियोग करते समय निम्नलिखित बिन्दुओं को ध्यान में रखना चाहिए –

(1) मूल धन की सुरक्षा:

बचत का मुख्य उद्देश्य भविष्य के लिए धन प्राप्त करना है जिसके लिए मूल धन का सुरक्षित रखना आवश्यक है। धन का विनियोग करते समय इस बात पर विचार करना चाहिए कि सम्पूर्ण धन एक स्थान पर लगा दिया जाये या अलग – अलग स्थानों पर या जिन व्यावसायिक इकाइयों में धन का विनियोग किया जा रहा है। आर्थिक जगत में उन इकाइयों की साख कैसी है ? अगर आर्थिक जगत में उन इकाइयों की साख अच्छी है तो धन का विनियोग करना चाहिए अन्यथा धन के डूब जाने का भय रहता है।

(2) विनियोग से प्राप्त आय का उचित होना:

बचत विनियोग करते समय इस पर भी विचार करना चाहिए कि किस प्रकार उचित आय हो सकती है ? ब्याज से, ऋण-पत्रों से, प्रतिभूतियों आदि में जितनी जोखिम होती है उतनी ही अधिक आय प्राप्त होती है। अत: जोखिम व आय का अनुमान लगाकर ही धन का विनियोग करना चाहिए।

(3) बचत विनियोग व्यवस्था में सुविधा:

व्यवस्था में सुविधा से अभिप्राय है कि धन का विनियोग ऐसे साधनों में करना चाहिए जिनमें धन और समय अधिक व्यय न करना पड़े; जैसे-बैंक, डाकघर आदि।

प्रश्न 6.

निम्नलिखित पर संक्षिप्त टिप्पणी लिखिए।

(1) बैंक बचत खाता

(2) यूनिट ट्रस्ट ऑफ इण्डिया

(3) आजीवन बीमा

(4) डाकघर।

उत्तर:

(1) बैंक बचत खाता:

बैंक एक ऐसी संस्था है जो सुरक्षा का ध्यान रखते हुए ऐसे व्यक्तियों को ऋण देती है जिन्हें धन की आवश्यकता होती है तथा ऐसे व्यक्ति जिनके पास अतिरिक्त धन है, वे इनमें जमा कर सकते हैं। अत: बचत को बैंक में जमा करके ब्याज प्राप्त किया जाता है जिससे बचत के साथ-साथ पारिवारिक आय में वृद्धि होती है तथा भविष्य व जरूरत के समय के लिए धन सुरक्षित रहता है।

बैंक बचत खाता अल्पकालीन बचत को प्रोत्साहित करता है। इसमें व्यक्ति अपनी इच्छानुसार अपनी बचत जमा कर सकता है। बैंक द्वारा एक निर्धारित राशि को जमा करके यह खाता खुलवाया जा सकता है। यह निर्धारत राशि हर बैंक की अलग-अलग होती है। खाता खुलवाने के बाद खाताधारक को चैक बुक व पास बुक दे दी जाती है। पास बुक में जमा एवं निकासी का ब्यौरा रहता है। चैक बुक द्वारा व्यक्ति पैसा निकाल सकता हैं अथवा चैक द्वारा किसी को भुगतान कर सकता है। बचत जमा खाते में जमा राशि पर बैंक ब्याज देती है। ब्याज की दर समय-समय पर परिवर्तित होती रहती है।

(2) यूनिट ट्रस्ट ऑफ इण्डिया (VTI):

यूनिट ट्रस्ट ऑफ इण्डिया की स्थापना 1964 में भारत सरकार द्वारा की गई। इसमें लोगों की बचत को उद्योगों में निवेश किया जाता है तथा प्राप्त लाभांश का 90% भाग विनियोग कर्ताओं में बांट दिया जाता है। यूनिट ट्रस्ट का प्रत्येक यूनिट 10 रु. मूल्य का होता है तथा इसके लिए व्यक्ति को न्यूनतम 10 यूनिट क्रय करने पड़ते हैं। यूनिट ट्रस्ट में धन के विनियोग की कोई सीमा नहीं है। यूनिट ट्रस्ट को वर्ष में जितना भी लाभ प्राप्त होता है उसका 90% क्रेताओं में वितरित कर दिया जाता है। इसमें 30 जून को प्रतिवर्ष वार्षिक लाभांश प्रदान कर दिया जाता है जो आयकर से मुक्त होता है। इसके साथ-साथ जब भी व्यक्ति को धन की आवश्यकता होती है, वह इसका नगद भुगतान भी प्राप्त कर सकता है।

(3) आजीवन बीमा:

व्यक्ति की जीवन अवधि कितनी है यह किसी की नहीं पता। अतः मृत्योपरान्त अपने अश्रितों के लिए आर्थिक सुरक्षा के बारे में सोचकर कुछ लोग आजीवन बीमा लेते हैं। इस योजना के अर्न्तगत प्रीमियम जीवन भर भरना होता है। व्यक्ति की मृत्यु के पश्चात उसके उत्तराधिकारी / नामित व्यक्ति को सारा पैसा मिलता है।

(4) डाकघर:

जैसा कि हम सभी जानते हैं कि डाकघर द्वारा डाक भेजा व प्राप्त किया जाता है। इसके अतिरिक्त रजिस्ट्री, स्पीड पोस्ट, तार आदि की सुविधा डाकघर द्वारा संचालित होती है। इनके अतिरिक्त छोटी – छोटी बचतों को प्रोत्साहन देने हेतु सरकार ने डाकघर बचत बैंक की स्थापना की। प्रायः सभी गाँव तथा जिन क्षेत्रों में बैंक की सुविधा उपलब्ध नहीं है वहाँ डाकघर बचत करने का प्रमुख साधन है। सम्पूर्ण देश में समस्त डाकघरों मे यह सुविधा उपलब्ध है। डाकघर में बचत का तरीका बहुत ही सरल है। कोई अशिक्षित व्यक्ति भी सुविधापूर्वक डाकघर बचत बैंक में विनियोग कर सकता है।

डाकघर बचत बैंक में विनियोग की निम्न सुविधाएँ उपलब्ध हैं –

- डाकघर बचत खाता

- डाकघर मासिक आय योजना

- डाकघर मियादी योजना

- डाकघर आवर्ती जमा खाता

- राष्ट्रीय बचत पत्र।

RBSE Class 12 Home Science Chapter 31 अन्य महत्त्वपूर्ण प्रश्नोत्तर –

RBSE Class 12 Home Science Chapter 31 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

किस प्रकार के विनियोग में ब्याज की दर अधिक होती है?

(अ) अल्पकालीन

(ब) दीर्घकालीन

(स) जीवनभर के लिए

(द) कोई भी नहीं।

उत्तर:

(ब) दीर्घकालीन

प्रश्न 2.

निम्न में से कौन-सी संस्था, बचत को उत्पादक का रूप देने हेतु सर्वाधिक प्रचलित साधन है?

(अ) जीवन बीमा

(ब) डाकघर

(स) बैंक

(द) भविष्य निधि योजना।

उत्तर:

(स) बैंक

प्रश्न 3.

बैंक अपने खातेदारों को ऐसी सुविधा प्रदान करती है जिसके माध्यम से व्यक्ति कहीं पर भी बिना नगद रुपयों के खरीददारी कर सकता है। यह सुविधा है –

(अ) उधार पत्र

(ब) चैक

(स) ड्राफ्ट

(द) ऋण पत्र।

उत्तर:

(अ) उधार पत्र

प्रश्न 4.

वह खाता जिसका मूल उद्देश्य बचत को प्रोत्साहित करना नहीं है वरन् व्यापारियों को लेन-देन में मदद करना –

(अ) बचत खाता

(ब) आवर्ती जमा योजना

(स) निश्चित अवधि खाता

(द) चालू खाता।

उत्तर:

(द) चालू खाता।

प्रश्न 5.

सरकार ने छोटी-छोटी बचत को प्रोत्साहित करने के लिए संस्था की स्थापना की है –

(अ) भारतीय बैंक

(ब) जीवन बीमा

(स) डाकघर बचत बैंक

(द) उपरोक्त सभी।

उत्तर:

(स) डाकघर बचत बैंक

प्रश्न 6.

विनियोग के प्रमुख साधन हैं –

(अ) बैंक

(ब) पोस्ट ऑफिस

(स) जीवन बीमा

(द) ये सभी

उत्तर:

(द) ये सभी

प्रश्न 7.

वह धनराशि जो प्रतिमाह, तिमाही, छमाही या वार्षिक रूप से किसी भी एक प्रकार से विनियोग हेतु जमा कराई जाती है –

(अ) किश्त

(ब) बीमित राशि

(स) विनियोजित राशि

(द) इनमें से कोई नहीं।

उत्तर:

(अ) किश्त

प्रश्न 8.

बीमा जिससे व्यक्ति स्वयं भी बीमे का लाभ उठा सकता है तथा परिवार को आर्थिक सुरक्षा भी प्रदान कर सकता है –

(अ) बन्दोबस्ती बीमा

(ब) आजीवन बीमा

(स) संयुक्त बीमा

उत्तर:

(अ) बन्दोबस्ती बीमा

प्रश्न 9.

यह बचत योजना नौकरी करने वाले व्यक्तियों के लिए अनिवार्य है –

(अ) भविष्य निधि योजना

(ब) यूनिट ट्रस्ट

(स) जीवन बीमा

(द) उपरोक्त सभी।

उत्तर:

(अ) भविष्य निधि योजना

प्रश्न 10.

इस भविष्य निधि योजना में संस्था द्वारा भी, कटी हुई रकम के बराबर धन, कोष में जमा करवाया जाता है –

(अ) सामान्य भविष्य निधि

(ब) अनिवार्य भविष्य निधि

(स) लोक भविष्य निधि

(द) संस्था भविष्य निधि।

उत्तर:

(ब) अनिवार्य भविष्य निधि

प्रश्न 11.

राष्ट्रीय बचत पत्र है –

(अ) बैंक में विनियोग की एक योजना

(ब) पोस्ट ऑफिस में अल्प-बचत की एक योजना

(स) जीवन बीमा के अर्न्तगत योजना

(द) UTI की योजना

उत्तर:

(ब) पोस्ट ऑफिस में अल्प-बचत की एक योजना

प्रश्न 12.

वह बीमा जिससे बीमाधारक को कोई लाभ नहीं होता, सिर्फ उत्तराधिकारी को होता है –

(अ) बन्दोबस्ती बीमा

(ब) आजीवन बीमा

(स) सुरक्षा बीमा

(द) ये सभी

उत्तर:

(ब) आजीवन बीमा

रिक्त स्थानों की पूर्ति करो –

(1) विनियोग करते समय इस बात का ध्यान रखना चाहिए कि…………सुरक्षित रहे।

(2) ………… योजना में सेवानिवृत्ति के समय कर्मचारी को जमा धन एकमुश्त मिल जाता है।

(3) …………में व्यक्ति अपने जीते हुए बचत करता है तथा उसकी मृत्यु के बाद उसका लाभ उसके परिवार वालों को मिलता है।

(4) आवर्ती जमा योजना के अन्तर्गत व्यक्ति एक निश्चित राशि…………निश्चित समय के लिए बैंक में जमा करवाता है।

(5) वे गृहिणियाँ जिन्हें बैंक की कार्यप्रणाली का ज्ञान नहीं है साथ ही वे अपनी छोटी-छोटी बचत जमा करवाना चाहती हैं तो………… योजना अपना सकती हैं।

(6) बैंक द्वारा एक…………दी जाती है जिसमें जमा एवं निकाली गई धनराशि का ब्यौरा होता है।

(7) …………सभी गाँवों में या जिस क्षेत्र में बैंक सुविधा उपलब्ध नहीं है बचत का प्रमुख साधन है।

(8) आवश्यकता पड़ने पर बीमित राशि का…………तक ऋण लिया जा सकता है।

(9) …………देश के प्रत्येक वर्ग की बचत एकत्रित कर विभिन्न उद्योगों में नियोजित करता है।

(10) कई विनियोजन कम्पनियाँ अपने ग्राहकों को उनके विनियोजन के एवज में…………लेने की सुविधा भी प्रदान करती हैं।

(11) …………खाते में ब्याज नहीं दिया जाता है।

(12) …………खाता व्यापारियों के लेन-देन में सुविधा प्रदान करता है।

(13) यूनिट ट्रस्ट ऑफ इण्डिया द्वारा लाभांश का………… प्रतिशत भाग विनियोग कर्ताओं में बांट दिया जाता है।

(14) जीवन भर के लिए विनियोग का उदाहरण ………… है।

(15) यूनिट ट्रस्ट ऑफ इण्डिया में लोगों की बचत को…………में निवेश किया जाता है।

उत्तर:

(1) मूल धनराशि

(2) भविष्य निधि

(3) आजीवन बीमा

(4) प्रतिमाह

(5) गृह बचत खाता

(6) पासबुक

(7) डाकघर बचत बैंक

(8) 75%,

(9) यूनिट ट्रस्ट

(10) ऋण

(11) चालू

(12) चालू

(13) 90%

(14) जीवन बीमा

(15) उद्योगों।

RBSE Class 12 Home Science Chapter 31 अतिलघूत्तरीय प्रश्न

प्रश्न 1.

जीवन बीमा क्या होता है?

उत्तर:

जीवन बीमा धन का इस प्रकार विनियोग है, जिसमें व्यक्ति बचत करता रहता है, विनियोग की लाभ सहित राशि जीते रहने पर उस व्यक्ति को या मृत्यु के पश्चात् उसके परिवार को मिल जाती है।

प्रश्न 2.

दीर्घकालीन विनियोग के दो प्रमुख साधनों के नाम लिखिए।

उत्तर:

- राष्ट्रीय बचत पत्र (National Saving Certificate)

- किसान विकास पत्र (Kisan Development Certificate)

प्रश्न 3.

बैंक किसे कहते हैं?

उत्तर:

बैंक उस संस्था को कहते हैं जहाँ धन जमा कराकर धन की रक्षा की जाती है तथा धन की वापसी चैक, पासबुक, ड्राफ्ट आदि के द्वारा की जाती है।

प्रश्न 4.

उधार पत्र क्या होता है?

उत्तर:

उधार पत्र (Credit Card) एक प्रकार का टोकन है जिससे धारक व्यक्ति कहीं भी खरीददारी कर सकता है।

प्रश्न 5.

बैंक में धन जमा करने के शीर्षक लिखिए।

उत्तर:

- बचत खाता

- चालू खाता।

प्रश्न 6.

मुद्रा की तरलता से आप क्या समझते हैं?

उत्तर:

धन को बिना किसी त्याग मूल्य के नंगद मूल्य में परिवर्तित हो जाना उस मुद्रा की तरलता कहलाती है।

प्रश्न 7.

S. B. A /c Pay in slip से आप क्या समझते हैं ?

उत्तर:

बैंक में धन जमा करते समय बैंक द्वारा एक स्लिप दी जाती है जिसे बचत जमा पर्ची (S.B./A /c pay in slip) कहते हैं।

प्रश्न 8.

किस प्रकार के चैक का भुगतान तुरन्त हो जाता है?

उत्तर:

वाहक चैक का भुगतान तुरन्त हो जाता है।

प्रश्न 9.

बचत को निर्धारित करने वाले तत्वों के नाम बताइए।

उत्तर:

बचत को निर्धारित करने वाले तत्व निम्नलिखित हैं –

- बचत करने की इच्छा

- बचत करने की शक्ति,

- बचत करने की सुविधाएँ।

प्रश्न 10.

बचत के चार उद्देश्य लिखिए।

उत्तर:

- आर्थिक सुरक्षा

- भावी आवश्यकताओं की पूर्ति

- बचत से आय में वृद्धि

- अचानक आये खर्चों की पूर्ति।

प्रश्न 11.

बचत विनियोग के प्रमुख साधन कौन-कौन से हैं?

उत्तर:

बचत विनियोग के प्रमुख साधन निम्न हैं –

- डाकघर

- बैंक

- जीवन बीमा निगम

- नेशनल सेविंग सर्टीफिकेट्स

- भविष्य निधि योजना

- इन्दिरा विकास पत्र

- यूनिट्स।

प्रश्न 12.

अल्पकालीन विनियोग किसे कहते हैं?

उत्तर:

अल्पकाल के लिए बचत हेतु विनियोग करके लाभांश प्राप्त करना अल्पकालीन विनियोग कहलाता है।

प्रश्न 13.

दीर्घकालीन विनियोग क्या है?

उत्तर:

वह विनियोग जो लम्बे समय के लिए किया जाता है तथा अवधि पूरी होने पर लाभांश प्राप्त होता है, उसे दीर्घकालीन विनियोग कहते हैं।

प्रश्न 14.

बैंक के लॉकर की सुविधा का क्या उद्देश्य

उत्तर:

बैंक के लॉकर में व्यक्ति अपने बहुमूल्य आभूषण, जमीन-जायदाद आदि के कागज सुरक्षित रख सकते हैं। जिससे चोरी व दुरुपयोग से बचा जाता है।

प्रश्न 15.

बैंक की पास बुक का क्या महत्त्व है?

उत्तर:

बैंक द्वारा जारी की गई पास बुक में व्यक्ति की जमा राशि, निकासी राशि, वार्षिक ब्याज आदि का पूरा ब्यौरा होता है। पास बुक में पिछले वर्षों की बचत का पता रहता है।

RBSE Class 12 Home Science Chapter 31 लघुउत्तरीय प्रश्न

प्रश्न 1.

बैंक द्वारा भुगतान के चार लाभ बताइए।

उत्तर:

- समय एवं शक्ति की बचत होती है।

- मितव्ययता की आदत पड़ जाती है।

- बैंक के द्वारा दूर स्थानों पर भुगतान सरलता से किया जाता है।

- चोरी होने, जेब कटने आदि का भय नहीं रहता है।

प्रश्न 2.

डाकघर में बचत खाता किस प्रकार खोला जा सकता है ?

उत्तर:

डाकघर में खाता खोलने के लिए फॉर्म प्राप्त करना होता है। फॉर्म भरकर बचत की जाने वाली राशि के साथ फॉर्म जमा कर दिया जाता है। डाकघर की ओर से ग्राहक को पासबुक दी जाती है। पासबुक का कोई पैसा डाकघर को अदा नहीं करना पड़ता है। निर्धारित फॉर्म को पासबुक के साथ देने पर ग्राहक धन निकाल सकता है

प्रश्न 3.

निम्नलिखित के पूरे नाम लिखिए

1. ATM,

2. EPF,

3. PPF.

उत्तर:

- ATM:

ऑटोमेटिक टैलर मशीन (Automatic Teller Machine)। - EPF:

कर्मचारी भविष्य निधि योजना (Employee Provident Fund)। - PPF:

लोक भविष्य निधि योजना (Public Provident Fund)।

प्रश्न 4.

अपने धन का विनियोग करने हेतु आप कौन-सा तरीका अपनायेंगी?

उत्तर:

व्यक्ति अपने पास उपलब्ध बचत, उसकी स्थिति तथा आवश्यकता के अनुरूप धन का विनियोग करता है। यदि मैं एक ग्रामीण तथा दैनिक वेतनभोगी हूँ तो मेरे लिए डाकघर की योजना लाभकारी है, जिसमें डाकघर आवर्ती जमा खाता खोलकर मैं अपने धन का विनियोजन करूँगी। इसके अलावा मैं बैंक में बचत खाता खोलकर अपना समय भी बचा सकती हूँ।

प्रश्न 5.

बैंक पर संक्षिप्त टिप्पणी लिखिए।

उत्तर:

बैंक का अर्थ-बैंक उस संस्था को कहते हैं जहाँ धन जमा कराकर धन की रक्षा की जाती है तथा धन की वापसी चैक, पासबुक, ड्राफ्ट आदि के द्वारा की जाती है।

बैंक के दो मुख्य कार्य –

- धन जमा करना-बैंक उपभोक्ता का धन अपने पास जमा करके उसे उस जमा धन पर ब्याज देता है।

- ऋण देना-बैंक उपभोक्ता को ऋण प्रदान करता है तथा उस ऋण पर ब्याज लेता है।

बैंक खातों के प्रकार –

- बचत खाता

- चालू खाता

- आवर्ती जमा योजना

- निश्चित अवधि खाता।

उपरोक्त सुविधाओं के अतिरिक्त बैंक अपने धारकों को लॉकर की सुविधा भी उपलब्ध कराता है तथा वरिष्ठ नागरिकों को सामान्य ब्याज से 1/2 प्रतिशत अधिक ब्याज तथा अतिरिक्त सुविधाएँ भी प्रदान करता है

प्रश्न 6.

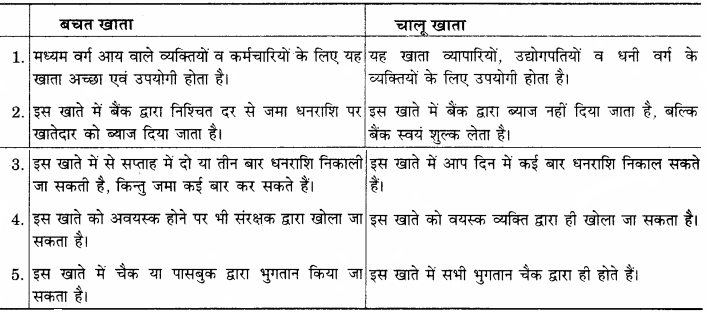

बैंक के बचत खाते व चालू खाते में क्या अन्तर है?

उत्तर:

बैंक के बचत खाते व चालू खाते में अन्तर

प्रश्न 7.

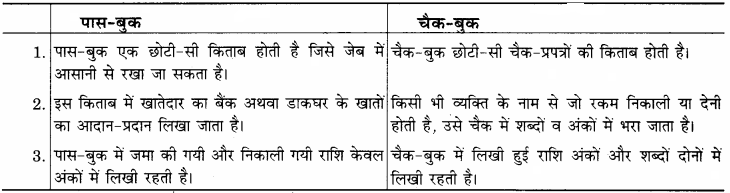

पास-बुक तथा चैक-बुक में क्या अन्तर है?

उत्तर:

पास-बुक तथा चैक-बुक में अन्तर निम्न प्रकार है। पास-बुक

प्रश्न 8.

आवर्ती जमा योजना एवं निश्चित अवधि खाता क्या है।

उत्तर:

आवर्ती जमा योजना:

इस योजना के अन्तर्गत व्यक्ति एक निश्चित राशि एक निश्चित समय तक प्रतिमाह जमा करता है। यह योजना उन व्यक्तियों के लिए है जो थोड़ी-थोड़ी धनराशि नियमित रूप से जमा करना चाहते हैं। निर्धारित निश्चित समय पूरा होने पर व्यक्ति को ब्याज सहित धनराशि मिल जाती है। उस योजना में ब्याज की दर बचत खाते की अपेक्षा अधिक होती है।

निश्चित अवधि खाता-इस प्रकार के खाते में धनराशि एक निचित समय के लिए जमा की जाती है। इस खाते का उद्देश्य दीर्घकालीन आवश्यकताओं की पूर्ति जैसे बच्चों की शादी, भवन आदि के लिए होता है। इस खाते में धन जितना अधिक समय के लिए जमा किया जाता है ब्याज दर उतना ही अधिक होता है।

प्रश्न 9.

भविष्य निधि योजना के अन्तर्गत कोष में धन जमा कराने के क्या लाभ हैं ?

उत्तर:

भविष्य निधि योजना के अन्तर्गत कोष में धन जमा कराने के लाभ –

- इसकी किश्त की अदायगी के लिए अलग से व्यवस्था नहीं करनी पड़ती। इस योजना के अन्तर्गत वेतन में से प्रतिमाह एक निश्चित धनराशि भविष्य निधि कोष में जमा की जाती है।

- व्यक्ति को सेवानिवृत्ति पर बचत की गई राशि का भुगतान ब्याज सहित कर दिया जाता है।

- व्यक्ति यदि चाहे तो निश्चित धनराशि से अधिक भविष्य निधि योजना में जमा करवा सकता है।

- भविष्य निधि योजना में जमा धनराशि आयकर से मुक्त होती है।

- भविष्य निधि कोष में संचित धनराशि पर लगभग 8.65 प्रतिशत वार्षिक ब्याज की दर से पैसा जमा होता है।

- यदि व्यक्ति को सेवानिवृत्ति से पूर्व धन की आकस्मिक आवश्यकता पड़े तो वह नियमों के अनुरूप जमा राशि के एवज में ऋण प्राप्त कर सकता है, किन्तु किश्तों में धन पुनः जमा करवाना पड़ता है।

प्रश्न 10.

जीवन बीमा योजना किस प्रकार दीर्घकालीन लक्ष्यों की पूर्ति हेतु सहायक है?

उत्तर:

जीवन बीमा योजना दीर्घकालीन लक्ष्यों की पूर्ति में सहायक-जीवन बीमा एक ऐसी संस्था है जिसमें स्वयं बीमाधारक को किसी दुर्घटना के घटने पर बीमा राशि प्रदान की जाती है। यदि बीमाधारक की मृत्यु हो जाती है तो यह राशि उनके आश्रितों या बीमाधारक ने जिस व्यक्ति का नामांकन कराया है उस व्यक्ति को मिल जाती है। इस प्रकार यह योजना जोखिम उठाती है तथा अनिश्चितता को निश्चितता में परिवर्तित कर देती है। इसके मुख्य दीर्घकालीन लाभ इस प्रकार हैं –

- परिवार की आवश्यकता के समय योजना का संरक्षण

- बच्चों की उच्च शिक्षा एवं उच्च स्तर हेतु

- बच्चों के विवाह हेतु

- वृद्धावस्था में आर्थिक सुरक्षा

- परिवार की आर्थिक सुरक्षा

- सम्पत्ति कर की व्यवस्था

- उज्ज्वल भविष्य

- आर्थिक दृढ़ता व प्रतिष्ठा में वृद्धि।

प्रश्न 11.

बैंक में खाता खोलने से क्या लाभ हैं?

उत्तर:

बैंक में खाता खोलने के निम्नलिखित लाभ हैं –

- बैंक में धन रखकर व्यक्ति चिन्तामुक्त हो जाता है।

- बैंक के द्वारा ब्याज दिया जाता है, जिससे आय में वृद्धि होती है।

- बैंक छोटी-से-छोटी राशि जमा करने की सुविधा देता है।

- बैंक बहुमूल्य वस्तुओं को रखने की सुविधा प्रदान करता है।

- बैंक में धन जमा होने से राष्ट्रीय कोष में धन की वृद्धि होती है।

- बैंकों में धन जमा होने से आत्मविश्वास में वृद्धि होती है।

प्रश्न 12.

जीवन बीमा क्या है? इसके कितने प्रकार का है?

उत्तर:

मानव का जीवन काल अनिश्चिता से पूर्ण है। कब दुर्घटना घट जाए अथवा कब असामयिक मृत्यु हो जाए कोई नहीं जानता। ऐसा समय आने पर परिवार पर दुःख के साथ-साथ आर्थिक संकट आ जाता है। ऐसे संकट के समय व्यक्ति की बचत एवं विनियोग ही काम आते हैं। जीवन बीमा की इस प्रकार बचत को विनियोग में महत्त्वपूर्ण भूमिका है। जीवन बीमा भारत सरकार द्वारा राष्ट्रीयकृत है जिसकी स्थापना 1956 में हुई।

यह एकमात्र ऐसी संस्था है जो सुरक्षा देकर जोखिम कम करती है। इसमें आकस्मिक दुर्घटना या असमय मृत्यु होने पर बीमाधारकों के नामित व्यक्ति / उत्तराधिकारी को बीमित धन की राशि दी जाती हैं। अतः जीवन बीमा व्यक्ति को आर्थिक रूप से सुरक्षित रखता है तथा आवश्यकता पड़ने पर व्यक्ति जमा राशि का 75 प्रतिशत ऋण भी ले सकता है।

जीवन बीमा के प्रकार:

- आजीवन बीमा:

इस प्रकार का बीमा वह बीमा है। जिसमें व्यक्ति जीवन भर प्रीमियम भरता है तथा इसका लाभ व्यक्ति के मृत्योपरान्त उसके उत्तराधिकारी के मिलता है। - बन्दोबस्ती बीमा:

इस प्रकार के बीमा में निर्धारित योजनाएँ रखी गई हैं जो कुछ समय के लिए होती हैं। यदि इन योजनाओं की समयावधि के पूर्ण होने से पहले व्यक्ति की मृत्यु की जाती है, तो सारा धन उसके उत्तराधिकारी को मिल जाता

प्रश्न 13.

डाकघर बचत बैंक में खाता खोलने की प्रमुख शर्ते क्या हैं?

उत्तर:

डाकघर बचत बैंक में खाता खोलने की प्रमुख शर्ते:

- डाकघर से छपे फॉर्म (प्रार्थना-पत्र) पर कोई एक व्यक्ति एवं एक से अधिक व्यक्ति संयुक्त नामों पर अपना खाता निर्धारित राशि से खोल सकता है।

- नाबालिग जिनकी उम्र 18 वर्ष से कम है उनका खाता अभिभावकों द्वारा चलाया जाता है।

- इन खातों की विशेषता यह है कि इनमें उत्तराधिकारी का नामांकन हो सकता है, जबकि बैंक खातों और बैंक बचत योजनाओं में ऐसी सुविधा उपलब्ध नहीं है।

- लेकिन संयुक्त खातों में नामांकन सुविधा नहीं होती है।

- भविष्य निधि के लिए कोई सीमा नहीं है। इस पर मिलने वाला ब्याज आयकर से मुक्त होता है। जमा राशि उसी डाकघर से निकाली जा सकती है जिस डाकघर में खाता खोला गया हो। चैक द्वारा राशि निकाली तथा जमा की जा सकती है।

प्रश्न 14.

निम्नलिखित पर संक्षिप्त टिप्पणी लिखिए –

(1) दीर्घकालीन विनियोग

(2) धन की तरलता

(3) निश्चित अवधि खाता।

उत्तर:

(1) दीर्घकालीन विनियोग (Long Term Investment):

दीर्घकालीन विनियोग लम्बी समयावधि के लिए किया जा सकता है तथा इसमें ब्याज दर उच्च होती है। दीर्घकालीन विनियोग के साधनों में राष्ट्रीय बचत पत्र, बैंक का आवर्ती जमा योजना, किसान विकास पत्र, निश्चित अवधि खाता आदि प्रमुख हैं। अल्पकालीन विनियोग की अपेक्षा दीर्घकालीन विनियोग के साधनों का चयन करना कठिन है।

(2) धन की तरलता (Liquidity of Money):

धन की तरलता से तात्पर्य है-आवश्यकता होने पर आसानीपूर्वक धन की उपलब्धता अर्थात् धन को ऐसी योजना में विनियोजित करना जिससे बिना किसी त्याग मूल्य के नगद मूल्य में परिवर्तित करना संभव हो, धन की तरलता कहलाता है।

(3) निश्चित अवधि जमा खाता:

इसे मियादी जमा खाता भी कहते हैं। इस खाते में धन एक निश्चित समय के लिए जमा किया जाता है। समय की मियाद या अवधि जितनी अधिक होती है उतना ही अधिक ब्याज लाभ प्राप्त होगा। यह ब्याज दर समय-समय पर बदलती रहती है। जमाकर्ता अवधि समाप्त होने पर ही धन निकाल सकता है। यदि जमाकर्ता निश्चित समय से पूर्व अपना धन वापस लेना चाहता है तो उसे ब्याज की हानि उठानी पड़ती है। लेकिन जमाकर्ता अपने जमा धन का 75 प्रतिशत कर्ज के रूप में प्राप्त कर सकता है। धन जमा करते समय जमाकर्ता अपना नामित व्यक्ति नियुक्त करता है। जीवित रहने पर जमाकर्ता स्वयं ही धन की प्राप्ति करता है तथा जमाकर्ता की मृत्यु के पश्चात् नामित व्यक्ति धन प्राप्त कर लेता है

प्रश्न 15.

राष्ट्रीय बचत पत्र क्या है?

उत्तर:

राष्ट्रीय बचत पत्र (National Saving Certificate)-अल्प बचत को प्रोत्साहन देने के लिए डाकघर द्वारा यह योजना चलाई गई है। यह डाकघर की महत्त्वपूर्ण योजना है। इसमें व्यक्ति अपनी इच्छानुसार निवेश कर सकता है।

निवेश की पात्रता:

- कोई भी वयस्क व्यक्ति स्वंय अथवा संयुक्त रूप से इस योजना में निवेश कर सकता है।

- अवयस्क के संरक्षक उसके लिए निवेश कर सकते हैं।

- भारत के नागरिक ही इस योजना में निवेश कर सकते हैं।

निवेश की राशि:

न्यूनतम 100 एवं अधिकतम की कोई सीमा नहीं है। राष्ट्रीय बचत पत्र में 100 रु. 2500 रु. के गुणक में राशि निवेश की जाती है।

निवेश पर ब्याज:

राष्ट्रीय बचत पत्र के ब्याज मूल राशि के साथ परिपक्वता पर सालाना, छमाही चक्रवृद्धि की दर से किया जाता है। यह ब्याज कर युक्त होता है।

RBSE Class 12 Home Science Chapter 31 निबन्धात्मक प्रश्न

प्रश्न 1.

बैंक क्या है? बैंक के प्रमुख कार्य एवं खातों के प्रकार बताइए।

उत्तर:

बैंक (Bank):

बैंक एक ऐसी संस्था है जो व्यक्ति की बचत जमा करके उस पर ब्याज देती है तथा जिनको धन की आवश्यकता है उन्हें ऋण देती है।

बैंक के प्रमुख कार्य हैं –

- धन जमा करना तथा

- ऋण देना।

इन दोनों प्रमुख कार्यों के अतिरिक्त बैंक निम्न सुविधाएँ भी उपलब्ध कराता है –

- धन के भुगतान हेतु चैक एवं डिमाण्ड ड्राफ्ट की सुविधा।

- बहुमूल्य वस्तुएँ, जमीन-जायदाद आदि के कागज सुरक्षित रखने हेतु लॉकर की सुविधा।

- क्रेडिट एव डेबिट कार्ड की सुविधा जिससे कभी भी और कहीं भी खरीददारी की जा सकती है एवं पैसा निकलवाया जा सकता है।

बैंक के खाते के प्रकार-बैंक में मुख्यत: निम्न प्रकार के खाते खोल सकते हैं –

(1) बचत खाता (Saving Account):

जैसा कि नाम से ही स्पष्ट है कि बचत खाता लोगों की अल्पकालीन बचत को प्रोत्साहित करता है। इसमें व्यक्ति जितना चाहे पैसा जमा कर सकते हैं। एक निर्धारित राशि जोकि हर बैंक की अलग-अलग होती है, को जमा करके व बैंक का फार्म भर कर बचत खाता खोला जा सकता है। खाता खुलने के पश्चात् खाताधारक को बैंक की पास बुक, चैक बुक दे दी जाती है।

बचत खाते में पैसा जमा करने पर, निकालने पर तथा वार्षिक, छमाही ब्याज की राशि सबका इस पास बुक में ब्यौरा रहता है। चैक बुक में दिए गए चैक की सहायता से व्यक्ति पैसा निकाल सकता है, भुगतान कर सकता है। अथवा अन्य व्यक्ति के खाते में राशि भेज सकता है। बचत खाते पर जमा की जाने वाली राशि पर ब्याज की दर पर समय के साथ-साथ परिवर्तित होती रहती है।

(2) चालू खाता (Current Account):

चालू खाता मुख्य रूप से उद्यमियों, फर्म, कम्पनी आदि के लिए होता है, जिनके खाते से धन का स्थानान्तरण अधिक होता है। इस खाते का उद्देश्य धन के लेन-देन में सुविधा प्रदान करना है। इस प्रकार के खाते में जमाकर्ता को कोई ब्याज प्राप्त नहीं होता बल्कि बैंक उनसे सर्विस चार्ज लेती है। इस खाते में पैसे के जमा एवं निकासी की कोई सीमा निर्धारित नहीं होती है।

(3) निश्चित अवधि खाता (Fixed Deposit Account):

निश्चित अवधि/सावधि जमा खाते में एक निश्चित अवधि के लिए राशि रखी जाती है। जिसमें एक बार पैसा जमा कर सकते हैं तथा परिपक्वता तिथि पर ही निकाल सकते हैं, अवधि से पहले धन निकालने पर ब्याज में से कटौती की जाती है। इस खाते में जमा की गई राशि व अवधि के अनुसार ब्याज दिया जाता है। इसमें अन्य खातों से ब्याज दर अधिक मिलती है। आवश्यकता पड़ने पर जमा राशि पर बैंक ऋण भी देती है।

(4) आवर्ती जमा खाता (Recurring Deposit Account):

आवर्ती जमा खाता वे लोग खोलते हैं जो एक निश्चित राशि नियमित रूप से प्रतिमाह जमा करना चाहते हैं। अत: इस योजना का मुख्य उद्देश्य लोगों को मितव्ययी बना कर अल्प बचत के लिए प्रोत्साहित करना है। इस खाते में एक निश्चित राशि एक तय अवधि के लिए हर माह जमा की जाती है। निर्धारित अवधि के पश्चात् सारी रकम एक साथ ब्याज सहित मिल जाती है। ब्याज की दर जमा राशि एक जमा करने की अवधि के अनुसार ही प्लान में अलग – अलग होती है। आवर्ती जमा खाता संयुक्त रूप (Joint Account) भी खोला जा सकता है।

प्रश्न 2.

डाकघर बचत बैंक क्या है? डाकघर में खुल सकने वाले कौन – कौन से खाते हैं?

उत्तर:

डाकघर बचत बैंक का मुख्य उद्देश्य जनता की अल्प बचत की प्रोत्साहित करना है। भारत सरकार ने डाकघर की स्थापना इसी कारण की। पूरे देश में हर जगह डाकघर की सुविधा उपलब्ध है चाहे वह छोटा कस्बा हो या गाँव। इसमें अशिक्षित व्यक्ति भी आसानी से अपना खाता खुलवा सकते हैं। डाकघर में खाते के मुख्य प्रकार निम्नलिखित हैं –

(1) डाकघर बचत खाता:

यह खाता डाकघर में व्यक्तिगत या संयुक्त रूप से खुलवा सकता है। इस खाते को न्यूनतम 50 रु. से भी प्रारम्भ कर सकते हैं। इस बचत खाते में सप्ताह में कभी भी पैसे जमा कर सकते हैं परन्तु दो बार से अधिक निकाल नहीं सकते। इसमें ब्याज कर मुक्त होती है। खाते में जमा पैसे पर डाकघर बैंक से अधिक ब्याज देती है।

(2) डाकघर मासिक आय योजना:

इस योजना के अन्तर्गत जमाकर्ता को प्रतिमाह निश्चित धनराशि जमा करानी पड़ती है। इसमें निवेश सीमा एकल खाते में 1500 रु.के गुणक में अधिकतम 4.5 लाभ रु. तथा संयुक्त खाते में 9 लाख रु. है। वर्तमान ब्याज की दर 7.6% प्रतिवर्ष है। इसकी परिपक्वता अवधि 5 वर्ष है।

(3) डाकघर सावधि जमा योजना:

डाकघर की इस योजना के तहत् व्यक्ति 1 वर्ष से 5 वर्ष के लिए खाता खुलवा सकता है। इस खाते में ब्याज का भुगतान वार्षिक होता है। यह खाता व्यक्तिगत तौर पर खोला जाता है। पाँच वर्षीय सावधि जमा खाते में आयकर अधिनियम के अन्तर्गत छूट दी गई है। यह खाता न्यूनतम 200 रु. और उसके गुणक में खोला जाता है। इसमें अधिकतम की कोई सीमा नही है।

(4) डाकघर आवर्ती जमा योजना:

इस खाते को खोलने हेतु एक निश्चित राशि नियमित अंतराल पर जमा की जाती है। इस खाते में प्रतिमाह न्यूनतम 10 रु. अथवा 5 रु.के गुणक में राशि जमा की जाती है। इसमें अधिकतम राशि की कोई सीमा नहीं है। एक वर्ष के पश्चात 50% तक एक आहरण अनुमेय होता है। तथा 5 वर्ष पूरे होने पर ब्याज सहित पूरी राशि मिल जाती है।

(5) वरिष्ठ नागरिक बचत योजना:

इस योजना की परिपक्वता अवधि 5 वर्ष होती है निवेश सीमा न्यूनतम एक जमा 1000 रु. के गुणक में तथा अधिकतम पन्द्रह लाख होती है। यह योजना व्यक्तिगत अथवा संयुक्त रूप से हो सकती है। आयु 60 वर्ष से अधिक नहीं होनी चाहिए। सेवानिवृत्ति के मामले में आयु 55-60 वर्ष होनी चाहिए।

परिपक्वता पूर्व खाताबंदी की अनुमति होने पर एक वर्ष की अवधि पूरी होने के उपरान्त 1.5% ब्याज की कटौती एवं 2 वर्ष के उपरान्त बंद कराने पर 1% ब्याज की कटौती की जाती है। इस योजना के अर्न्तगत किया गया निवेश आयकर अधिनियम के अर्न्तगत लाभ का पात्र है। इस खाते में वर्तमान ब्याज की दर 8.4% प्रतिवर्ष है।

(6) 15 वर्षीय लोक भविष्य निधि खाता:

इस खाते के अन्तर्गत निवेश एक वित्त वर्ष में न्यूनतम 500 रु. तथा अधिकतम 1,50,000 रु. होता है। इसमें जमाएँ एकमुश्त अथवा 12 किश्तों में की जा सकती हैं। इस खाते के अन्तर्गत जमा आयकर अधिनियम के अन्तर्गत आय से कटौती की पात्र है। ब्याज पूर्णत: कर मुक्त होता है। इसमें वर्तमान ब्याज दर 7.9% प्रतिवर्ष है।

(7) राष्ट्रीय बचत पत्र:

यह डाकघर की महत्त्वपूर्ण योजना है। यह योजना अल्प बचत को प्रोत्साहन देने के लिए चलाई गई है। इस बचत में न्यूनतम निवेश सीमा 100 रु.एक अधिकतम कोई सीमा नहीं है। यह एकल धारक प्रकार का बचत पत्र है जिसे कोई भी वयस्क व्यक्ति ले सकता है। किसी अवयस्क के लिए भी यह वयस्क की ओर से खरीदा जा सकता है। इसमें जमाएँ आपका अधिनियिम के अर्न्तगत छूट की पात्र हैं। राष्ट्रीय बचत पत्र की वर्तमान ब्याज दर 7.9% प्रतिवर्ष है।

(8) किसान विकास पत्र:

यह योजना भी राष्ट्रीय बचत पत्र के प्रारम्भ की है। इसके वर्तमान ब्याज दर 7.6% है तथा 113 माह के पश्चात परिपक्वता के तौर पर दोगुनी राशि प्राप्त होती है। इसमें निवेश सीमा न्यूनतम 1000 रु. तथा अधिकतम की कोई सीमा नहीं है। किसान विकास पत्र को दो साल छ: महीने के पश्चात परिपक्वता पूर्व भुनाया जा सकता है।

(9) सुकन्या समृद्धि खाता:

यह योजना बालिकाओं के हित के लिए आरम्भ की गई है। इसमें जन्म से लेकर 10 साल तक कन्याओं का खाता खोला जाएगा। अधिकतम एक परिवार की दो बच्चियों के खाते खोले जा सकते हैं। इसमें खाता खोलने की तारीख से 21 वर्ष बाद परिपक्वता होती है। परन्तु कन्या की आयु 18 वर्ष होने के पश्चात उसके विवाह के समय इसे बंद कराया जा सकता है।

इस खाते की जमा राशि एक परिपक्वता राशि आयकर अधिनियिम के अर्न्तगत छूट की पात्र है। आंशिक निकासी एक अपरिपक्वता भुगतान योजना की शर्तों के अधीन उपलब्ध है। इसमें न्यूनतम 1000 रु. में खाता खोला जाएगा। इसके बाद की जमा 100 रु.के गुणक में की जा सकती है। जमा संख्या पर कोई सीमा नहीं है। वित्तीय वर्ष में न्यूनतम 1000 रु. तथा अधिकतम 1,50,000 रु. जमा किए जा सकते हैं।

प्रश्न 3.

जीवन बीमा क्या है? इसके प्रकार तथा कुछ मुख्य योजनाएँ बताइए।

उत्तर:

व्यक्ति की जीवन अवधि कब समाप्त हो जाए कोई नहीं जानता। आकस्मिक मृत्यु अथवा दुर्घानाग्रस्त कुछ भी अकस्मात हो सकता है। इससे व्यक्ति एवं उसके परिवारीजन दुःख एवं आर्थिक संकट का सामना करते हैं। इन सबको सोच कर जीवन बीमा में विनियोग अत्यन्त महत्त्वपूर्ण है। अतः जीवन बीमा संकट के समय आर्थिक सुरक्षा प्रदान करता है तथा परिवार, व्यक्ति के कष्ट कुछ कम करने में सहायक होता है। जीवन बीमा भारत सरकार द्वारा राष्ट्रीयकृत है। इसकी स्थापना 1956 ई. में की गई। यह एक ऐसी संस्था है जो सुरक्षा देकर जोखिम कम करती है।

जीवन बीमा के लाभ:

- बीमा धारक की असमय मृत्यु होने पर बीमित धन उत्तराधिकारी को दे दिया जाता है। जिससे उसकी जीविका में कोई बाधा न आए। उत्तराधिकारी को कोई आगामी किस्त नहीं देनी होती है। पूरी राशि बोनस सहित प्राप्त होती है।

- बीमित व्यक्ति आवश्यकता पड़ने पर 75% ऋण ले सकता है। अत: व्यक्ति आर्थिक रूप से सुरक्षित रहता है।

- बीमा कराने पर आयकर में छूट मिलती है।

- अल्पबचत को प्रोत्साहन मिलता है। जीवन बीमा की पात्रता –

- बीमा कराने वाला व्यक्ति शारिरिक व मानसिक रूप से स्वस्थ होना चाहिए।

- उसे कोई वंशानुगत रोग नहीं होना चाहिए।

जीवन बीमा के प्रकार-जीवन बीमा लेने पर व्यक्ति एक निश्चित अन्तराल पर निश्चित समयावधि तक भुगतान करता है। उसे एक पत्र दिया जाता है जिसमें उसकी योजना की विस्तृत जानकारी होती है। प्रीमियम भरने के पश्चात उसकी रसीद भी बीमा धारक को दी जाती है जो उसे आयकर में छूट लेने के लिए जमा करनी होती है। समय अवधि पूरी होने पर बीमाधारक को मूल राशि के साथ-साथ बोनस भी प्राप्त होता है।

बीमा दो प्रकार होते हैं –

(1) आजीवन बीमा:

इस प्रकार की योजना में व्यक्ति की मृत्यु के पश्चात ही उसके उत्तराधिकारी को सारा पैसा मिलता है। बीमा धारक को मृत्योपरान्त तक सारे प्रीमियम देने होते हैं।।

(2) बन्दोबस्ती बीमा:

इस प्रकार के बीमा एक निर्धारित समय के बाद परिपक्व हो जाते हैं तथा परिपक्वता की तिथि पर व्यक्ति को बोनस सहित मूल राशि मिल जाती है। उससे पहले यदि व्यक्ति की मृत्यु हो जाती है, तो उत्तराधिकारी को परिपक्वता से पूर्व राशि मिल जाती है।

जीवन बीमा की प्रमुख योजनाएँ-जीवन बीमा की कुछ प्रमुख योजनाएँ निम्नलिखित हैं –

- जीवन अक्ष

- ई. टर्म प्लान

- जीवन आनन्द

- जीवन सरल

- बच्चों एवं प्रौढ़ों के लिए पॉलिसी।

All Chapter RBSE Solutions For Class 12 Home Science Hindi Medium

All Subject RBSE Solutions For Class 12 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 12 Home Science Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!