हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 12 Economics Chapter 16 राष्ट्रीय आय का मापन सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 12 Economics Chapter 16 राष्ट्रीय आय का मापन pdf Download करे| RBSE solutions for Class 12 Economics Chapter 16 राष्ट्रीय आय का मापन notes will help you.

Table of Contents

Rajasthan Board RBSE Class 12 Economics Chapter 16 राष्ट्रीय आय का मापन

RBSE Class 12 Economics Chapter 16 अभ्यासार्थ प्रश्न

RBSE Class 12 Economics Chapter 16 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

राष्ट्रीय आय की गणना की विधियाँ हैं

(अ) उत्पादन विधि

(ब) आय विधि

(स) व्यय विधि

(द) उपर्युक्त सभी

प्रश्न 2.

भारत में राष्ट्रीय आय की गणना के लिए कौन-सी वस्तुओं को सम्मिलित करते हैं?

(अ) मध्यवर्ती-वस्तुओं वे सेवाओं को

(ब) अर्द्धनिर्मित-वस्तुओं व सेवाओं को

(स) अन्तिम उपभोग वस्तुओं व सेवाओं को

(द) कच्चे माल को

प्रश्न 3.

राष्ट्रीय आय की किस विधि में दोहरी-गणना की त्रुटि की सम्भावना होती है?

(अ) व्यय विधि

(ब) उत्पादन विधि

(स) आय विधि

(द) उपर्युक्त में से कोई नहीं

प्रश्न 4.

राष्ट्रीय आय की आय विधि से गणना के घटक नहीं हैं।

(अ) मजदूरी व ब्याज

(ब) लगान/किराया-भाड़ा

(स) मिश्रित-आय व लाभ

(द) अन्तिम उपभोग्य वस्तुएँ वे सेवाएँ

प्रश्न 5.

हरित-लेखांकन में किस पर विचार किया जाता है?

(अ) अंधाधुंध औद्योगीकरण पर

(ब) तीव्र रोजगार वृद्धि पर।

(स) पर्यावरण की हानि पर

(द) निजी-उपभोग में तीव्र वृद्धि पर

उत्तरमाला:

- (द)

- (स)

- (ब)

- (द)

- (स)

RBSE Class 12 Economics Chapter 16 अतिलघु उत्तरात्मक प्रश्न

प्रश्न 1.

राष्ट्रीय आय की गणना की कितनी विधियाँ होती हैं?

उत्तर:

राष्ट्रीय आय की गणना की मुख्यत: तीन विधियाँ होती हैं।

प्रश्न 2.

राष्ट्रीय आय की गणना के लिए किस प्रकार की वस्तुओं व सेवाओं को सम्मिलित करते हैं?

उत्तर:

राष्ट्रीय आय की गणना में उत्पादित अन्तिम उपयोग्य वस्तुओं व सेवाओं को शामिल किया जाता है।

प्रश्न 3.

राष्ट्रीय आय की दोहरी-गणना की त्रुटि से बचने के लिए कौन-सी विधि अपनाते हैं?

उत्तर:

राष्ट्रीय आय की दोहरी गणना से बचने के लिए उत्पादन विधि की मूल्य सम्वर्धन विधि का प्रयोग किया जाता है।

प्रश्न 4.

राष्ट्रीय आय की आय-विधि से गणना के कौन-कौन से घटक होते हैं?

उत्तर:

राष्ट्रीय आय की आय-विधि से गणना के लिए घटक होते हैं –

- मजदूरी

- ब्याज

- लगान

- मिश्रित आय तथा

- लाभ।

प्रश्न 5.

हरित-लेखांकन किसे कहते हैं?

उत्तर:

आर्थिक कल्याण को पर्यावरण के साथ जोड़कर देखना ही हरित-लेखांकन कहलाता है।

प्रश्न 6.

राष्ट्रीय आय का बँटवारा किस प्रकार का होने पर आर्थिक कल्याण अधिक मात्रा में बढ़ता है?

उत्तर:

राष्ट्रीय आय का वितरण समतापूर्ण होने पर ही आर्थिक कल्याण अधिक मात्रा में बढ़ता है।

RBSE Class 12 Economics Chapter 16 लघु उत्तरात्मक प्रश्न

प्रश्न 1.

राष्ट्रीय आय की गणना की विधियों का संक्षिप्त वर्णन कीजिए।

उत्तर:

राष्ट्रीय आय की गणना की तीन विधियाँ हैं –

1. उत्पादन विधि – इस विधि से राष्ट्रीय आय की गणना करने के लिए उत्पादित अन्तिम वस्तुओं एवं सेवाओं का बाजार मूल्य ज्ञात किया जाता है। यह बाजार मूल्य ही सकल राष्ट्रीय आय कहलाता है।

2. आय विधि – इस विधि से राष्ट्रीय आय की गणना करने के लिए उत्पादन के साधनों की आय को जोड़ते हैं। साधनों के प्रतिफल का योग ही सकल राष्ट्रीय आय कहलाता है।

3. व्यय विधि – इस विधि में निजी उपभोग पर व्यय, विनियोग, सरकारी व्यय तथा शुद्ध निर्यात के मूल्य को जोड़ा जाता है। उसमें घिसावट का मूल्य भी जोड़ते हैं। यह योग ही सकल राष्ट्रीय आय कहलाती है।

प्रश्न 2.

दोहरी गणना की त्रुटि से बचने के लिए मूल्य संवर्द्धन विधि किस प्रकार उपयोगी होती है? उदाहरण देकर समझाइये।

उत्तर:

मूल्य संवर्द्धन विधि के अन्तर्गत राष्ट्रीय आय की दोहरी गणना से बचने के लिए केवल अन्तिम उपभोग्य-वस्तुओं एवं सेवाओं के मूल्यों का ही योग करते हैं। इस विधि में प्रत्येक चरण पर उत्पादन का सही-सही मूल्य ज्ञात करने के लिए। उत्पादन के मूल्यों में से उत्पादन के साधनों पर किया गया खर्च घटा देते हैं। उदाहरण द्वारा स्पष्टीकरण –

यदि डबल रोटी के उत्पादन में तीन पक्षों का योगदान होता है –

बेकरी, आटा विक्रेता व किसान तो एक डबल रोटी के उत्पादन का मूल्य जानने के लिए निम्न प्रकार गणना करेंगे –

डबल रोटी का बाजार मूल्य = ₹ 30

प्रयुक्त आटे का बाजार मूल्य = ₹ 25

प्रयुक्त गेहूं का मूल्य = ₹ 20

तो एक डबल रोटी के उत्पादन का मूल्य = गेहूं का मूल्य + (आटे को मूल्य — गेहूं का मूल्य) + (डबल रोटी को मूल्य – आटे का मूल्य)

₹ = 20 + 5 + 5 = 30 (यही राष्ट्रीय आय की गणना में जोड़ा जायेगा)।

यदि तीनों पक्षों के उत्पादन का मूल्य जोड़कर (अर्थात् 30 + 25 + 20 = 75) उत्पादन मूल्य ज्ञात किया जाता है तो यह त्रुटिपूर्ण होगा।

प्रश्न 3.

आय-विधि से राष्ट्रीय आय की गणना को संक्षेप में समझाइए।

उत्तर:

आय-विधि से राष्ट्रीय आय की गणना करने के लिए उत्पत्ति कार्य में प्रयुक्त साधनों की आय का योग लगाया जाता है। उत्पत्ति के पाँच साधन होते है-भूमि, श्रम, पूँजी, संगठन व साहस। इन पाँचों साधनों का प्रतिफल या आय क्रमशः लगान, मजदूरी, ब्याज, वेतन व लाभ के रूप में प्राप्त होता है। अत: इन पाँचों प्राप्तियों का योग लगाकर सकल राष्ट्रीय आय की गणना की जाती है।

प्रश्न 4.

राष्ट्रीय आय की गणना की कौन-कौन सी समस्याएँ होती हैं? संक्षेप में समझाइए।

उत्तर:

राष्ट्रीय आय की गणना करने में अनेक कठिनाइयाँ आती हैं। कम विकसित देशों के लोगों के अशिक्षित होने तथा वस्तु विनिमय प्रणाली प्रचलित होने के कारण बहुत से लेन-देन बाजार से बाहर ही हो जाते हैं जिनकी सरकार को जानकारी नहीं मिल पाती है। इन देशों में राष्ट्रीय आय से सम्बन्धित सही सूचना भी मिलना मुश्किल होता है। राष्ट्रीय आय की गणना में दोहरी गणना की समस्या भी रहती है।

प्रश्न 5.

आर्थिक कल्याण व राष्ट्रीय आय के वितरण में सम्बन्ध को संक्षेप में समझाइए।

उत्तर:

राष्ट्रीय आय व आर्थिक कल्याण में गहरा सम्बन्ध होता है। सामान्यत: राष्ट्रीय आय में व आर्थिक कल्याण में सीधा सम्बन्ध होता है अर्थात् राष्ट्रीय आय बढ़ने पर आर्थिक कल्याण बढ़ता है तथा राष्ट्रीय आय घटने पर आर्थिक कल्याण कम होता है। राष्ट्रीय आय के वितरण की स्थिति भी आर्थिक कल्याण को प्रभावित करती है। यदि राष्ट्रीय आय का वितरण ज्यादा असमान होता है तो आर्थिक कल्याण का स्तर निम्न होता है। इसके विपरीत यदि राष्ट्रीय आय का वितरण समतापूर्ण होता है तो आर्थिक कल्याण का स्तर ऊँचा होता है।

RBSE Class 12 Economics Chapter 16 निबंधात्मक प्रश्न

प्रश्न 1.

राष्ट्रीय आय की गणना की विभिन्न विधियों का विस्तृत वर्णन कीजिए।

उत्तर:

राष्ट्रीय आय की गणना के लिए मुख्य रूप से तीन विधियों का प्रयोग किया जाता है जिनका विस्तृत वर्णन निम्न प्रकार है –

1. उत्पादन विधि (Production Method) – इस विधि के अन्तर्गत राष्ट्रीय आय का आकलन करने के लिए वर्ष भर के उत्पादन के बाजार मूल्य में से प्रयुक्त साधनों के मूल्य को घटा दिया जाता है। जो शेष बचाता है वही राष्ट्रीय आय कहलाती है। दूसरे शब्दों में, इस विधि के अन्तर्गत उत्पादित सभी अन्तिम उपभोग्य वस्तुओं एवं सेवाओं के मूल्य को जोड़ा जाता है। इस प्रकार सकल राष्ट्रीय उत्पाद की गणना की जाती है।

उत्पादित कुछ वस्तुओं एवं सेवाओं की प्रकृति अन्तरिम या मध्यवर्ती होती है जिन्हें बाद में उत्पादन कार्य में प्रयोग किया जाता है। इनका उपभोक्ता द्वारा आवश्यकता पूर्ति हेतु उस अवस्था में प्रयोग नहीं होता है। ऐसी वस्तुओं एवं सेवाओं का मूल्य राष्ट्रीय आय की गणना में शामिल नहीं किया जाता है।

इस विधि से राष्ट्रीय आय का अनुमान लगाने में दोहरी गणना की सम्भावना रहती है। इससे बचने के लिए उत्पादन विधि की मूल्य सम्वर्धन विधि का प्रयोग करते हैं। इसके अन्तर्गत उत्पादन के प्रत्येक चरण पर उत्पादन का सही-सही मूल्य ज्ञात कर लिया जाता है। उत्पादन का सही-सही मूल्य ज्ञात करने के लिए उत्पादन के मूल्य में से उत्पादन साधनों पर होने वाला खर्च घटा देते हैं। इस प्रकार प्राप्त राशि ही राष्ट्रीय आय कहलाती है।

उदाहरण द्वारा स्पष्टीकरण-

यदि कोई फर्म ₹ 500 मूल्य का उत्पादन करती है इसमें वह ₹ 200 मूल्य की मध्यवर्ती वस्तु का प्रयोग करती है तो फर्म के उत्पादन का सकल मूल्य के ₹ 500 – 200 = 300 होगा। शुद्ध मूल्य ज्ञात करने के लिए इसमें से साधनों पर होने वाले ह्रास की राशि को और घटाया जाता है। यदि ह्रास की राशि के 50 हो तो शुद्ध उत्पाद मूल्य ₹ 300 – 50 = 250 होगा।

2. आय-विधि (Income Method) – इस विधि से राष्ट्रीय आय की गणना करने के लिए उत्पादन के साधनों; यथा-भूमि, श्रम, पूँजी, संगठन एवं साहस, को उत्पादन में योगदान देने के लिए मिलने वाली राशि का जोड़ लगा लिया जाता है। इस राशि को साधन आय कहते हैं। साधन आय का इस प्रकार प्राप्त योग ही सकल राष्ट्रीय आय कहलाती है। साधनों को प्रतिफलस्वरूप क्रमश: लगान, मजदूरी, ब्याज, वेतन एवं लाभ प्राप्त होता है। इनका मूल्य उत्पादन मूल्य के बराबर ही होता है।

अतः सकल राष्ट्रीय आय = लगान + मजदूरी + ब्याज + वेतन + लाभ

इस विधि से सकल राष्ट्रीय आय की गणना के लिए ह्रास की राशि को भी जोड़ा जाता है।

3. व्यय विधि (Expenditure method) – इस विधि से राष्ट्रीय आय की गणना करने के लिए अर्थव्यवस्था में उत्पादित वस्तुओं एवं सेवाओं पर किए गए अन्तिम व्यय (उपभोग व्यय तथा निवेश व्यय) को जोड़ा जाता है। यह योग ही सकल राष्ट्रीय उत्पाद होता है।

राष्ट्रीय आय की गणना के लिए एक देश में होने वाले व्यय के प्रमुख घटक निम्नलिखित हैं –

(अ) निजी उपभोग व्यय

(ब) निवेश

(स) सरकारी व्यय

(द) शुद्ध निर्यात (आयात व निर्यात का अन्तर)

(य) ह्रास (घिसावट) सूत्र के रूप में GNE = C + I + G + NE + D

यहाँ GNE = सकल राष्ट्रीय व्यय, C = निजी उपभोग व्यय,

I = निवेश G = सरकारी व्यय, = (x – M) = आयात-निर्यात,

D = ह्रास

प्रश्न 2.

उत्पादन-विधि से राष्ट्रीय आय की गणना को विस्तार से समझाइए।

उत्तर:

राष्ट्रीय आय की गणना की उत्पादन विधि – राष्ट्रीय आय की गणना की उत्पादन विधि सबसे सरल विधि है। इस विधि के अन्तर्गत राष्ट्रीय आय की गणना के लिए देश के अन्तर्गत एक वर्ष विशेष में उत्पादित सभी अन्तिम उपभोग्य वस्तुओं एवं सेवाओं के बाजार मूल्य को जोड़ा जाता है। इस प्रकार प्राप्त मूल्य ही सकल राष्ट्रीय उत्पाद कहलाता है।

देश में उत्पादित कुछ वस्तुओं एवं सेवाओं की प्रकृति अन्तरिम अथवा मध्यवर्ती प्रकार की होती है जिन्हें बाद में उत्पादन कार्य में प्रयोग किया जाता है; जैसे – आटे का प्रयोग डबल रोटी बनाने में। ऐसी वस्तुओं का मूल्य सकल राष्ट्रीय उत्पादन की गणना में शामिल नहीं किया जाता है।

उत्पादन विधि से राष्ट्रीय आय की गणना करने में दोहरी गणना की संभावना रहती है जिसके कारण राष्ट्रीय आय का अनुमान दोषपूर्ण हो सकता है। अत: इस दोष से बचने के लिए उत्पादन विधि की मूल्य-सम्वर्धन विधि को प्रयोग में लाते हैं। मूल्य सम्वर्धन विधि के अन्तर्गत उत्पादन के प्रत्येक चरण में उत्पादन का सही-सही मूल्य ज्ञात किया जाता है। उत्पादन का सही-सही मूल्य ज्ञात करने के लिए उत्पादन मूल्य में से उत्पादन में प्रयुक्त साधनों को मूल्य घटा दिया जाता है। इस प्रकार प्राप्त राशि ही सकल राष्ट्रीय उत्पाद कहलाती है।

उत्पादन विधि का उदाहरण द्वारा स्पष्टीकरण –

मूल्य-सम्वर्धन विधि का उदाहरण द्वारा स्पष्टीकरण

माना एक ब्रैड निर्माता 500 ग्राम की ब्रैड को ₹ 30 में बेचता है तथा इस बैड को बनाने के लिए वह ₹ 20 का आटा खरीदता है और आटा मिल इसी मात्रा में आटा बनाने के लिए गेहूँ ₹15 में खरीदती है तो इस ब्रैड का उत्पादन मूल्य अन्तिम मूल्य ₹ 30 ही होगा न कि इन तीनों का योग अर्थात् ₹ 30 + 20 + 15 = 65। आटा व गेहूँ तो अन्तरिम या मध्यवर्ती वस्तुएँ हैं उनका मूल्य उत्पाद का मूल्य जानने के लिए प्रयुक्त नहीं किया जाएगा।

प्रश्न 3.

व्यय-विधि से राष्ट्रीय आय की गणना का विस्तृत वर्णन कीजिए।

उत्तर:

राष्ट्रीय आय की गणना करने के लिए व्यय-विधि के अन्तर्गत एक वर्ष के अन्दर होने वाले समस्त व्ययों का योग करते हैं। राष्ट्रीय आय की गणना के लिए देश में होने वाले व्यय के प्रमुख घटक निम्नलिखित हैं। (i) निजी उपभोग व्यय

(ii) विनियोग (निवेश व्यय)

(iii) सरकारी व्यय

(iv) शुद्ध निर्यात व्यये

(v) ह्रास या घिसावट।

(i) निजी-उपभोग व्यय – जो व्यय निजी व्यक्तियों अथवा परिवारों द्वारा अपने उपभोग पर किया जाता है उसे निजी उपभोग व्यय कहते हैं। ऐसे व्यय की प्रमुख मदें निम्न हो सकती हैं –

(अ) अस्थायी उपभोक्ता वस्तुएँ

(ब) टिकाऊ-उपभोक्ता वस्तुएँ

(स) उपभोक्ता-सेवाएँ।

(ii) विनियोग/निवेश व्यय – उत्पादन कार्य के लिए किए जाने वाले व्यय को विनियोग कहते हैं। ऐसे निवेश से पूँजी की मात्रा में वृद्धि होती है। जिससे उत्पादन के स्तर को बढ़ाने में सहायता मिलती है।

निवेश निम्न चार प्रकार का होता है –

(अ) व्यावसायिक स्थिर-निवेश

(ब) माल के भण्डार में निवेश

(स) गृह-निर्माण में निवेश

(द) सरकारी निवेश।

(iii) सरकारी व्यय – सरकार द्वारा देशवासियों को विभिन्न प्रकार की सुविधाएँ प्रदान की जाती हैं; जैसे – शिक्षा, चिकित्सा, सामाजिक सुरक्षा योजनाएँ, कानून व्यवस्था एवं सीमाओं की रक्षा आदि। इन सभी सुविधाओं को उपलब्ध कराने में सरकार को काफी व्यय करना होता है। इस व्यय से देशवासियों के जीवन स्तर में सुधार होता है तथा उनकी कार्यकुशलता में वृद्धि होती है। जो व्यय सरकार द्वारा लोगों को धन हस्तांतरण पर किया जाता है तथा जो उत्पादक नहीं होता, उन व्ययों को राष्ट्रीय आय की गणना में शामिल नहीं करते हैं।

(iv) शुद्ध निर्यात व्यय – शुद्ध निर्यात व्यय की गणना आयात एवं निर्यात के अन्तर के आधार पर की जाती है। शुद्ध निर्यात व्यय को भी राष्ट्रीय आय की गणना करते समय जोड़ा जाता है।

(v) ह्रास या घिसावट – उत्पादन प्रक्रिया में पूंजीगत वस्तुओं में घिसावट के कारण भी हानि होती है। इससे सम्बन्धित राशि को भी राष्ट्रीय आय की गणना में जोड़ा जाता है।

इस प्रकार सकल राष्ट्रीय व्यय = निजी उपभोग व्यय + विनियोग + सरकारी व्यय + शुद्ध निर्यात व्यय + ह्रास

(GNE = C + I + G + (x – M) + D)

GNE = सकल राष्ट्रीय व्यय

C = उपभोग्य व्यय

I = विनियोग

(x – M) = शुद्ध निर्यात व्यय (आयात-निर्यात)

D = ह्रास या घिसावट

प्रश्न 4.

राष्ट्रीय आय में वृद्धि से आर्थिक कल्याण में वृद्धि होती है। क्या आप इस कथन से सहमत है? अपने विचार लिखिए।

उत्तर:

राष्ट्रीय आय एवं आर्थिक कल्याण में प्रत्यक्ष सम्बन्ध होता है अर्थात् राष्ट्रीय आय बढ़ने पर आर्थिक कल्याण बढ़ता है। तथा राष्ट्रीय आय घटने पर आर्थिक कल्याण में कमी आती है। आर्थिक कल्याण से आशय उस कल्याण से होता है जिसे मुद्रा रूपी पैमाने से मापा जा सकता है। राष्ट्रीय आय में वृद्धि से आर्थिक कल्याण में वृद्धि को निम्न बिन्दुओं के अन्तर्गत स्पष्ट किया जा सकता है –

(i) रोजगार तथा विकास – राष्ट्रीय आय में वृद्धि से रोजगार के अधिक अवसर प्राप्त होते हैं जिससे प्रभावपूर्ण माँग में वृद्धि होती है। रोजगार के अवसरों में वृद्धि से देशवासियों की आय में वृद्धि होती है। आय में वृद्धि होने के कारण वे ज्यादा आवश्यकताओं को पूरा करने में सक्षम हो जाते हैं। इससे आर्थिक कल्याण में वृद्धि होती है।

(ii) आय के वितरण का प्रभाव – यदि देश में आय का वितरण समान होता है तो आर्थिक कल्याण में वृद्धि होती है। इसके विपरीत यदि देश में धन के वितरण में अत्यधिक असमानता होती है तो आर्थिक कल्याण में वृद्धि कम होती है। अथवा आर्थिक कल्याण घट जाता है।

(iii) देश की समृद्धि का सूचक – राष्ट्रीय आय में वृद्धि को देश की समृद्धि का सूचक माना जाता है क्योंकि इस अवस्था में देशवासियों की क्रयशक्ति बढ़ जाती है और वे अधिक वस्तुओं को क्रय करने में समर्थ हो जाते हैं। इससे उनका जीवन स्तर ऊपर उठ जाता है।

(iv) आय को व्यय करने का तरीका – आर्थिक कल्याण व्यय करने के तरीके पर भी निर्भर करता है। यदि जनता अपनी आय को विलासिता की वस्तुओं पर ज्यादा खर्च करने लगती है तो इससे आर्थिक कल्याण बढ़ने के स्थान पर घट जाता है।

(v) पर्यावरण पर प्रभाव-राष्ट्रीय आय बढ़ने पर बढ़ी हुई आय को नई वस्तुओं के उत्पादन पर व्यय करने से देश में प्रदूषण बढ़ता है इससे पर्यावरण पर बुरा प्रभाव पड़ता है तथा जन सामान्य के स्वास्थ्य पर भी प्रतिकूल प्रभाव पड़ता है। ऐसी अवस्था में राष्ट्रीय आय में वृद्धि से आर्थिक कल्याण बढ़ने के स्थान पर घटने लगता है।

RBSE Class 12 Economics Chapter 16 अन्य महत्त्वपूर्ण प्रश्न

RBSE Class 12 Economics Chapter 16 बहुविकल्पीय प्रश्न

प्रश्न 1.

राष्ट्रीय आय को ज्ञात करते समय विदेशों से अर्जित आय को राष्ट्रीय आय के योग में –

(अ) जोड़ा नहीं जाता है।

(ब) जोड़ा जाता है।

(स) घटाया जाता है।

(द) उपर्युक्त में से कोई नहीं

प्रश्न 2.

राष्ट्रीय आय की गणना की अवधि प्रायः होती है –

(अ) प्रतिदिन

(ब) प्रतिमाह

(स) प्रतिवर्ष

(द) प्रति दस वर्ष

प्रश्न 3.

राष्ट्रीय आय की गणना में कोई व्यावहारिक कठिनाई नहीं होती –

(अ) सही

(ब) गलत

(स) अनिश्चित

(द) उपर्युक्त में से कोई नहीं

प्रश्न 4.

राष्ट्रीय आय को निम्न प्रकार व्यक्त किया जाता है –

(अ) व्यक्तिगत आय

(ब) प्रति व्यक्ति आय

(स) व्यय योग्य वास्तविक आय

(द) व्यक्तिगत वास्तविक आय

प्रश्न 5.

पर्यावरण-संशोधित राष्ट्रीय आय की गणना की जाती है –

(अ) पर्यावरण की हानि को राष्ट्रीय आय में जोड़कर

(ब) पर्यावरण की हानि को राष्ट्रीय आय से घटाकर

(स) पर्यावरण हानि को नजरन्दाज करके।

(द) उपर्युक्त में से कोई नहीं

प्रश्न 6.

आय-विधि से राष्ट्रीय आय की गणना में –

(अ) साधनों के प्रतिफल पर ध्यान दिया जाता है

(ब) साधनों के प्रतिफल पर कोई ध्यान नहीं दिया जाता है।

(स) उत्पादन मूल्य पर ध्यान दिया जाता है।

(द) उपर्युक्त में से कोई नहीं

प्रश्न 7.

राष्ट्रीय आय के वितरण में समानता होने पर –

(अ) आर्थिक कल्याण घटता है।

(ब) आर्थिक कल्याण बढ़ता है।

(स) आर्थिक कल्याण अपरिवर्तित रहता है।

(द) उपर्युक्त में से कोई नहीं

प्रश्न 8.

हरित-लेखांकन का सम्बन्ध है –

(अ) टिकाऊ विकास से

(ब) पर्यावरण की हानि को राष्ट्रीय आय में जोड़ने से

(स) पर्यावरण संशोधित राष्ट्रीय आय से

(द) उपर्युक्त में से कोई नहीं

प्रश्न 9.

चक्रीय प्रवाह में शामिल हैं –

(अ) मौद्रिक प्रवाह

(ब) वास्तविक प्रवाह

(स) अ व ब दोनों

(द) उपर्युक्त से कोई नहीं।

प्रश्न 10.

शुद्ध निर्यात का आशय है –

(अ) आयात एवं निर्यात मूल्य के जोड़ से

(ब) निर्यात मूल्य से

(स) आयात एवं निर्यात के अन्तर से

(द) उपर्युक्त में से कोई नहीं।

उत्तरमाला:

- (ब)

- (स)

- (ब)

- (ब)

- (ब)

- (अ)

- (ब)

- (स)

- (स)

- (स)

RBSE Class 12 Economics Chapter 16 अति लघु उत्तरीय प्रश्न

प्रश्न 1.

अन्तिम उपभोग्य वस्तुओं से क्या आशय है?

उत्तर:

अन्तिम उपभोग्य वस्तुएँ वे होती हैं जिनका उपभोग एक उपभोक्ता अपनी आवश्यकता पूर्ति के लिए करता है।

प्रश्न 2.

मध्यवर्ती वस्तुओं से क्या आशय है?

उत्तर:

मध्यवर्ती वस्तुएँ उत्पादने कार्य में प्रयोग की जाती हैं।

प्रश्न 3.

मूल्य ह्रास से क्या आशय है?

उत्तर:

उत्पादन करते समय पूँजीगत साधनों; जैसे – मशीन, औजार आदि के मूल्य में घिसावट अथवा टूट-फूट के कारण जो कमी आती है उसे मूल्य ह्रास या घिसावट कहते हैं।

प्रश्न 4.

श्रम का पारिश्रमिक क्या होता है?

उत्तर:

श्रम का पारिश्रामिक मजदूरी होती है।

प्रश्न 5.

साधन आंगतें क्या होती है?

उत्तर:

उत्पत्ति के साधनों; जैसे-भूमि, श्रम, पूँजी, संगठन एवं साहस, को साधन आगते कहते हैं।

प्रश्न 6.

निवेश से क्या आशय है?

उत्तर:

निवेश उत्पादन कार्य में लगाये जाने वाली बचत को कहते हैं।

प्रश्न 7.

अस्थाई अथवा गैर-टिकाऊ वस्तुओं से क्या आशय है?

उत्तर:

जिन वस्तुओं का केवल एक बार ही प्रयोग किया जा सकता है, उन्हें अस्थाई या गैर-टिकाऊ वस्तुएँ कहते हैं।

प्रश्न 8.

टिकाऊ उपभोक्ता वस्तुएँ क्या होती हैं?

उत्तर:

ऐसे वस्तुएँ जिन्हें उपभोक्ता बार-बार प्रयोग कर सकता है, उन्हें टिकाऊ उपभोक्ता वस्तुएँ कहते हैं।

प्रश्न 9.

बचत क्या होती है?

उत्तर:

‘बचत’ आय का वह भाग है जो उपभोग पर व्यय नहीं किया जाता है।

प्रश्न 10.

‘व्यक्तिगत आय’ क्या होती है?

उत्तर:

जो आय विभिन्न स्रोतों से व्यक्तियों तथा परिवारों द्वारा अर्जित की जाती है, उसे व्यक्तिगत आय कहते हैं।

प्रश्न 11.

सरकारी व्यय का आशय स्पष्ट कीजिए।

उत्तर:

सरकार द्वारा जो व्यय विभिन्न कार्यों पर किया जाता है उसे सरकारी व्यय कहते हैं।

प्रश्न 12.

‘आयात’ से क्या आशय है? .

उत्तर:

विदेशों से जो वस्तुएँ खरीदी जाती हैं उन्हें आयात कहा जाता है।

प्रश्न 13.

‘निर्यात’ से क्या आशय है?

उत्तर:

जो वस्तुएँ विदेशों को बेची जाती हैं, वे निर्यात कहलाती हैं।

प्रश्न 14.

‘राष्ट्रीय आय’ से क्या आशय है?

उत्तर:

किसी देश में एक वर्ष की अवधि में उत्पादित सभी अन्तिम वस्तुओं एवं सेवाओं के मौद्रिक मूल्य को राष्ट्रीय आय कहते हैं।

प्रश्न 15.

‘प्रति व्यक्ति आय’ क्या होती है?

उत्तर:

प्रति व्यक्ति आय, देश की राष्ट्रीय आय में जनसंख्या का भाग देकर प्राप्त मूल्य को कहते हैं।

प्रश्न 16.

राष्ट्रीय आय की गणना में केवल अन्तिम वस्तुओं एवं सेवाओं को ही क्यों शामिल किया जाता है?

उत्तर:

दोहरी गणना से बचने के लिए राष्ट्रीय आय की गणना में केवल अन्तिम वस्तुओं एवं सेवाओं को ही शामिल किया जाता है।

प्रश्न 17.

‘हस्तांतरण आय’ से क्या आशय है?

उत्तर:

हस्तांतरण आय’ ऐसी आय होती है जो बिना किसी सेवा अथवा वस्तु को दिए प्राप्त की जाती है; जैसे – छात्रवृत्ति।

प्रश्न 18.

क्या ‘हस्तांतरण आय’ को राष्ट्रीय आय में शामिल करते है?

उत्तर:

‘हस्तांतरण आय’ को राष्ट्रीय आय में शामिल नहीं किया जाता है।

प्रश्न 19.

राष्ट्रीय आय की गणना क्यों की जाती है?

उत्तर:

राष्ट्रीय आय की गणना आर्थिक विश्लेषण, भावी अनुमान लगाने तथा नीति-निर्माण हेतु की जाती है।

प्रश्न 20.

राष्ट्रीय आय की गणना में आने वाली दो समस्याओं को बताइए।

उत्तर:

वस्तु विनिमय प्रणाली एवं अशिक्षा दो प्रमुख समस्याएँ हैं।

प्रश्न 21.

राष्ट्रीय आय की दोहरी गणना से बचने के लिए कौन-सी विधि को अपनाया जाता है?

उत्तर:

दोहरी गणना से बचने के लिए मूल्य-सम्वर्धन विधि का प्रयोग किया जाता है।

प्रश्न 22.

अन्तिम वस्तुओं को कितने भागों में बाँटा जाता है?

उत्तर:

इन्हें दो भागों में बाँटा जाता है –

- उपभोग वस्तुएँ तथा

- पूँजीगत वस्तुएँ।

प्रश्न 23.

राष्ट्रीय आय में वृद्धि किस बात की सूचक है?

उत्तर:

राष्ट्रीय आय में वृद्धि आर्थिक कल्याण में वृद्धि का सूचक है।

प्रश्न 24.

उत्पादन से क्या आशय है?

उत्तर:

वस्तुओं में उपयोगिता का सृजन करना ही उत्पादन कहलाता है।

प्रश्न 25.

शुद्ध राष्ट्रीय आय से क्या आशय है?

उत्तर:

सकल राष्ट्रीय आय में से मूल्य ह्रास को घटाने पर जो आय होती है वह शुद्ध राष्ट्रीय आय कहलाती है।

RBSE Class 12 Economics Chapter 16 लघु उत्तरीय प्रश्न (SA-I)

प्रश्न 1.

राष्ट्रीय आय की गणना क्यों की जाती है?

उत्तर:

राष्ट्रीय आय की गणना करने से सरकार को आर्थिक विश्लेषण करने में सहायता मिलती है। इसके आधार पर भविष्य के अनुमान लगाये जा सकते हैं तथा नीतियाँ बनाई जा सकती हैं और उनका प्रभावपूर्ण क्रियान्वयन किया जा सकता है।

प्रश्न 2.

सकल राष्ट्रीय उत्पाद (Gross National Product) से क्या आशय है?

उत्तर:

एक अर्थव्यवस्था में एक वर्ष की अवधि में जितनी भी अन्तिम वस्तुएँ एवं सेवाएं उत्पादित होती हैं, उनके बाजार मूल्य के योग को सकल राष्ट्रीय उत्पाद कहते हैं।

प्रश्न 3.

मूल्य ह्रास से क्या आशय है?

उत्तर:

उत्पादन प्रक्रिया के अन्तर्गत एक वर्ष की अवधि में पूँजीगत वस्तुओं के मूल्य में घिसावट, टूट-फूट अथवा अप्रचलन के कारण जो कमी आती है उसे मूल्य ह्रास कहते हैं। पूँजीगत वस्तुओं से आशय मशीन एवं औजारों आदि से है।

प्रश्न 4.

राष्ट्रीय आय की गणना की उत्पादन विधि क्या है?

उत्तर:

राष्ट्रीय आय की गणना की उत्पादन विधि में कृषि, खनिजों व उद्योगों एवं विभिन्न सेवा क्षेत्रों से उत्पादित अन्तिम उपभोग्य वस्तुओं एवं सेवाओं का बाजार मूल्य ज्ञात किया जाता है। इस बाजार मूल्य का योग ही राष्ट्रीय आय कहलाता है।

प्रश्न 5.

मूल्य सम्वर्धन विधि क्या है?

उत्तर:

राष्ट्रीय आय की गणना में दोहरी गणना से बचने के लिए मूल्य सम्वर्धन विधि का प्रयोग किया जाता है। इसके अन्तर्गत उत्पादन के प्रत्येक चरण पर उसका सही-सही मूल्य ज्ञात किया जाता है। उत्पादन के सही मूल्य को ज्ञात करने के लिए उत्पादन के मूल्य में से उत्पादन के साधनों पर होने वाले खर्च को घटाते हैं।

प्रश्न 6.

टिकाऊ वस्तुओं से क्या आशय है?

उत्तर:

टिकाऊ वस्तुओं से आशय ऐसी वस्तुओं से है जिसका जीवन काल एक बार प्रयोग करने से समाप्त नहीं होता है। ऐसी वस्तुओं का प्रयोग बार-बार लम्बे समय तक किया जाता है। उदाहरण के लिए – फर्नीचर, मशीनें आदि।

प्रश्न 7.

गैर टिकाऊ वस्तुओं से क्या आशय है?

उत्तर:

ऐसी वस्तुएँ गैर टिकाऊ कहलाती हैं जो एक बार प्रयोग करने से ही समाप्त हो जाती हैं। इन वस्तुओं का दुबारा प्रयोग करना सम्भव नहीं होता है। उदाहरण के लिए – दूध, रोटी, फल आदि।

प्रश्न 8.

अन्तिम वस्तुओं से क्या आशय है?

उत्तर:

ऐसी वस्तुएँ जिन्हें अन्तिम रूप में उपभोक्ता द्वारा प्रयोग किया जाता है और जिन्हें अब उत्पादन के किसी चरण से नहीं निकलना है, अन्तिम वस्तुएँ कहलाती हैं। उदाहरण के लिए तैयार ऊन, तैयार फर्नीचर, ब्रेड आदि।

प्रश्न 9.

मध्यवर्ती वस्तुओं का आशय बताइए।

उत्तर:

मध्यवर्ती वस्तुएँ वह होती हैं जो उपभोक्ता के पास पहुँचने से पहले उत्पादन की अन्य प्रक्रिया से गुजरती हैं। उदाहरण के लिए-ऊन का प्रयोग स्वैटर बुनने में किया जाय तो ऊन मध्यवर्ती वस्तु कहलायेगी।

प्रश्न 10.

आय-विधि से राष्ट्रीय आय की गणना में क्या सावधानियाँ रखनी चाहिए?

उत्तर:

राष्ट्रीय आय की गणना आय विधि से करते समय यह ध्यान रखना चाहिए कि जो व्यक्तियों को स्वयं के रोजगार से आय हो रही है या मजदूरी, वस्तु अथवा सेवा के रूप में दी जा रही है, या उत्पादन का थोड़ा हिस्सा स्वयं के लिए रख लिया जा रहा है या वृद्धि या आय सरकार को कम बताई जा रही है, आदि का मूल्य आय में शामिल कर लिया जाय।

प्रश्न 11.

राष्ट्रीय आय की गणना के लिए एक देश में होने वाले व्यय के प्रमुख घटक बताइए।

उत्तर:

राष्ट्रीय आय की गणना में एक देश में होने वाले व्यय के प्रमुख घटक निम्नलिखित हैं –

(अ) निजी उपभोग

(ब) विनियोग

(स) सरकारी व्यय

(द) शुद्ध निर्यात

प्रश्न 12.

निजी उपभोग व्यय में किन्हें शामिल किया जाता है?

उत्तर:

जो उपभोग व्यय निजी व्यक्तियों एवं परिवारों द्वारा किया जाता है उसे निजी उपभोग व्यय कहते हैं। इसके अन्तर्गत निम्न व्ययों का समावेश होता है –

(अ) अस्थाई उपभोक्ता वस्तुओं पर व्यय

(ब) स्थाई उपभोक्ता वस्तुओं पर व्यय

(स) उपभोक्ता सेवाओं पर व्यय।

प्रश्न 13.

विनियोग अथवा निवेश की अवधारणा को समझाइए।

उत्तर:

विनियोग उत्पादन के लिए किया जाने वाला व्यय होता है। विनियोग से पूँजी भण्डार में वृद्धि होती है। विनियोग के चार प्रकार होते हैं –

(अ) व्यावसायिक स्थिर विनियोग

(ब) माल के भण्डारण में विनियोग

(स) गृह-निर्माण में विनियोग

(द) सरकारी विनियोग

प्रश्न 14.

शुद्ध निर्यात व्यय को समझाइए।

उत्तर:

शुद्ध निर्यात व्यय की गणना एक निश्चित अवधि में होने वाले आयात व निर्यात के अन्तर के आधार पर की जाती है। राष्ट्रीय आय की व्यय रीति द्वारा गणना करने में शुद्ध निर्यात व्यय को भी जोड़ा जाता है।

प्रश्न 15.

टिकाऊ विकास के लिए कौन-सी बातें आवश्यक हैं?

उत्तर:

एक अर्थव्यवस्था के टिकाऊ विकास के लिए मुख्य रूप से दो बातें आवश्यक हैं –

- राष्ट्रीय आय का समतापूर्ण वितरण होना चाहिए।

- पर्यावरण की उत्तम दशा होनी चाहिए।

प्रश्न 16.

राष्ट्रीय आय की दो विशेषताएँ बताइए।

उत्तर:

राष्ट्रीय आय की दो विशेषताएँ निम्न प्रकार हैं।

- राष्ट्रीय आय की गणना एक अवधि विशेष मुख्यतः एक वर्ष की अवधि के लिए की जाती है।

- राष्ट्रीय आय किसी देश विशेष की वार्षिक आय से सम्बन्धित है।

प्रश्न 17.

अन्तिम वस्तुओं एवं मध्यवर्ती वस्तुओं के मध्य दो अन्तर बताइए।

उत्तर:

अन्तिम वस्तुओं एवं मध्यवर्ती वस्तुओं के बीच दो अन्तर निम्नलिखित हैं –

- अन्तिम वस्तुओं की मांग उपभोक्तओं द्वारा की जाती है जबकि मध्यवर्ती वस्तुओं की मांग उत्पादकों द्वारा की जाती है।

- अन्तिम वस्तुओं का बाजार मूल्य राष्ट्रीय आय की गणना में शामिल किया जाता है जबकि मध्यवर्ती वस्तुओं का बाजार मूल्य राष्ट्रीय आय की गणना में शामिल नहीं किया जाता है।

प्रश्न 18.

व्यक्तिगत आय की अवधारणा को स्पष्ट कीजिए।

उत्तर:

व्यक्तिगत आय देशवासियों की सभी स्रोतों से प्राप्त आय का योग होती है। इसमें देश एवं विदेश से प्राप्त साधन आय और हस्तांतरण आय दोनों को शामिल किया जाता है।

प्रश्न 19.

सरकारी व्यय से क्या आशय है?

उत्तर:

सरकारी व्यय में शिक्षा, चिकित्सा, प्रतिरक्षा एवं कानून व्यवस्था इत्यादि पर किए जाने वाले व्यय शामिल होते हैं। इसके साथ ही सरकारी उपभोग्य व्यय, स्थायी पूँजी उपभोग व्यय तथा कर्मचारी क्षतिपूर्ति भुगतान भी सम्मिलित किया जाता है।

प्रश्न 20.

राष्ट्रीय आय की गणना में सरकारी व्ययों में कौन-से व्यय शामिल नहीं किए जाते हैं?

उत्तर:

सरकार द्वारा अनेक हस्तांतरण व्यय ऐसे किए जाते हैं जो उत्पादक कार्यों से सम्बन्धित नहीं होते हैं। अतः ऐसे हस्तांतरण व्ययों को राष्ट्रीय आय की गणना करने में शामिल नहीं किया जाता है।

RBSE Class 12 Economics Chapter 16 लघु उत्तरीय प्रश्न (SA-II)

प्रश्न 1.

राष्ट्रीय आय की गणना की उत्पादन विधि को स्पष्ट रूप में समझाइए।

उत्तर:

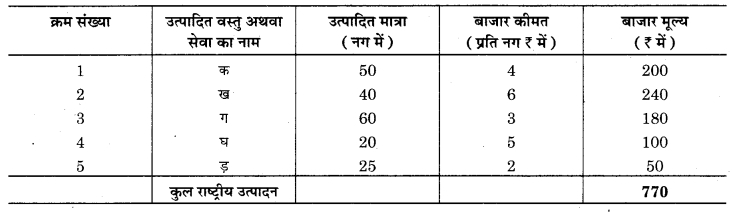

अधिकांश देशों में राष्ट्रीय आय की गणना की उत्पादन विधि का ही प्रयोग किया जाता है। यह राष्ट्रीय आय की गणना की सबसे सरल विधि है। इस विधि से राष्ट्रीय आय की गणना करने के लिए उत्पादित उपभोग्य वस्तुओं एवं सेवाओं की सूची तैयार की जाती है जिसमें वस्तु या सेवा का नाम, उत्पादन मात्रा एवं बाजार कीमत का उल्लेख किया जाता है। अन्तिम उपभोग्य वस्तुओं एवं सेवाओं की मात्रा का उनके मूल्य से गुणा करके उत्पादन का कुल मूल्य ज्ञात करते हैं। इस प्रकार प्राप्त मूल्यों का योग ही सकल राष्ट्रीय उत्पाद कहलाता है।

प्रश्न 2.

राष्ट्रीय आय की गणना की आय विधि के अन्तर्गत उत्पादन साधनों की आय के विभिन्न घटकों का वर्णन कीजिए।

उत्तर:

राष्ट्रीय आय की गणना की आय विधि के अन्तर्गत उत्पादन साधनों की आय के विभिन्न घटक निम्नलिखित हैं –

- मजदूरी

- ब्याज

- लगान

- वेतन, कमीशन आदि

- लाभ।

उत्पादन के पूर्णत: वितरण करने से प्राप्त प्रतिफल उत्पादन के साधनों की आय होती है। उत्पादन के साधनों अर्थात् भूमि, श्रम, पूँजी आदि के मालिकों की आय को सकल आय कहते हैं। इस सकल आय के जोड़ को ही सकल राष्ट्रीय आय कहा जाता है।

प्रश्न 3.

राष्ट्रीय आय की व्यय विधि को संक्षेप में समझाइए।

उत्तर:

राष्ट्रीय आय की गणना व्यय विधि से करने के लिए सकल राष्ट्रीय व्यय की राशि की गणना करनी होती है। सकल राष्ट्रीय व्यय को ज्ञात करने के लिए जीवन निर्वाह हेतु पूँजीगत उपभोग व्यय, अधिक उत्पादन के लिए निजी पूँजीगत व्यय, सरकारी व्ययों तथा शुद्ध विदेशी व्ययों एवं मूल्य ह्रास का योग करना होता है। हस्तान्तरण व्ययों को राष्ट्रीय आय की गणना में शामिल नहीं किया जाता है क्योंकि वे बिना उत्पादक कार्यों के ही किए जाते हैं।

प्रश्न 4.

राष्ट्रीय आय की गणना में आने वाली कठिनाइयों को स्पष्ट कीजिए।

उत्तर:

राष्ट्रीय आय की गणना में अनेक कठिनाइयों आती हैं जो निम्न प्रकार हैं –

- कम विकसित देशों में वस्तु विनिमय प्रणाली प्रचलित होने के कारण राष्ट्रीय आय का सही अनुमान नहीं लग पाता है।

- देश में व्याप्त अशिक्षा के कारण सही-सही सूचनाएँ प्राप्त करना सम्भव नहीं होता है।

- राष्ट्रीय आय के अविश्वसनीय आँकड़ों के कारण सही राष्ट्रीय आय की गणना नहीं हो पाती है।

- राष्ट्रीय आय की सूचना आसानी से नहीं मिल पाती है।

- राष्ट्रीय आय की गणना में दोहरी गणना की समस्या भी आती है।

प्रश्न 5.

राष्ट्रीय आय एवं आर्थिक कल्याण के सम्बंध को संक्षेप में समझाइए।

उत्तर:

देशवासियों के आर्थिक कल्याण का स्तर इस बात पर निर्भर करता है कि उनकी आय कितनी है तथा देश में आय का वितरण किस प्रकार का है। राष्ट्रीय आय एवं आर्थिक कल्याण में प्रत्यक्ष सम्बन्ध होता है। राष्ट्रीय आय ज्यादा होने पर आर्थिक कल्याण का स्तर ऊँचा होता है। इसके विपरीत राष्ट्रीय आय कम होने पर आर्थिक कल्याण का स्तर भी नीचा होता है। आर्थिक कल्याण राष्ट्रीय आय के वितरण की स्थिति से भी प्रभावित होता है। जिन देशों में राष्ट्रीय आय के वितरण में ज्यादा समानता होती है उन देशों में आर्थिक कल्याण का स्तर ऊँचा होता है। आय का वितरण असमान होने की स्थिति में राष्ट्रीय आय का स्तर निम्न होता है।

प्रश्न 6.

‘हरित लेखांकन’ पर संक्षेप में टिप्पणी लिखिए।

उत्तर:

हरित लेखांकन (Green Accounting) – आजकल पर्यावरण के बारे में जागरुकता बढ़ने के कारण आर्थिक कल्याण को भी पर्यावरण की दशा के साथ जोड़कर देखा जाने लगा है। इसके लिए एक नये शब्द ‘हरि लेखांकन’ का प्रयोग किया जाता है। हरित लेखांकन के अन्तर्गत पर्यावरण की हानि का अध्ययन किया जाता है। वर्तमान में पर्यावरण संशोधित राष्ट्रीय आय की अवधारणा को अपनाया जाने लगा है। पर्यावरण संशोधित आय की गणना पर्यावरण की हानि की मात्रा को राष्ट्रीय आय से घटाकर की जाती है।

RBSE Class 12 Economics Chapter 16 निबन्धात्मक प्रश्न

प्रश्न 1.

राष्ट्रीय आय की गणना की आय विधि को विस्तार से समझाइए।

उत्तर:

राष्ट्रीय आय की गणना की आय विधि-आय विधि से राष्ट्रीय आय की गणना करके कोई देश आय के वितरण की जानकारी प्राप्त कर सकता है। देश में विभिन्न वस्तुओं एवं सेवाओं का उत्पादन किया जाता है। यहाँ उत्पादन से आशय उपयोगिता के सृजन से है। उत्पादन का उत्पादन के साधनों को प्रतिफल स्वरूप पूर्ण वितरण किया जाता है। उत्पादन के पाँच साधन होते हैं-भूमि, श्रम, पूँजी, संगठन एवं साहस। इन पाँचों साधनों को प्रतिफल क्रमशः लगान, मजदूरी, ब्याज, वेतन एवं लाभ के रूप में प्राप्त होता है।

इस प्रकार इस विधि से राष्ट्रीय आय की गणना करने के लिए इन साधनों की आय को जोड़ा जाता है जिसे साधन आय कहते हैं। इस प्रकार सकल लगान, सकल मजदूरी, सकल ब्याज, सकल वेतन एवं सकल लाभ के रूप में प्राप्त प्रतिफलों को जोड़ लगाकर राष्ट्रीय आय की गणना की जाती है।

आय विधि से राष्ट्रीय आय की गणना करते समय कुछ बातें ध्यान में रखना आवश्यक है; जैसे – स्वयं के रोजगार से होने वाली आय, वस्तु अथवा सेवा के रूप में दी जाने वाली मजदूरी, उत्पादन का कुछ भाग स्वयं के प्रयोग हेतु निकाल लेना तथा स्वयं के मकान में रहना व सरकार को आय कम बताना या न बताना आदि तथ्यों को ध्यान में रखकर इनकी आय को ज्ञात करके राष्ट्रीय आय की गणना में शामिल किया जाना चाहिए।

प्रश्न 2.

राष्ट्रीय आय की गणना में आने वाली कठिनाइयों को विस्तार से बताइये।

उत्तर:

राष्ट्रीय आय की गणना में आने वाली कठिनाइयाँ (Problems in Computing National Income) – राष्ट्रीय आय की गणना का कार्य एक कठिन कार्य है। इसकी गणना में अनेक कठिनाइयों का सामना करना पड़ता है। ये कठिनाइयाँ निम्नलिखित हैं

(अ) सैद्धान्तिक कठिनाइयाँ,

(ब) व्यावहारिक कठिनाइयाँ।

(अ) सैद्धान्तिक कठिनाइयाँ – राष्ट्रीय आय की गणना में कुछ सैद्धान्तिक कठिनाइयों का सामना करना पड़ता है। राष्ट्रीय आय की अवधारणा के सम्बन्ध में अभी तक कोई स्पष्ट नीति नहीं बन पाई है। साथ ही इस बात को सुनिश्चित करने में भी सैद्धान्तिक कठिनाई उत्पन्न होती है कि कौन-सी सेवाओं को राष्ट्रीय आय में शामिल किया जाये तथा कौन-सी सेवाओं को शामिल न किया जाय। आजकल केवल उन्हीं सेवाओं को शामिल किया जाता है जिन्हें मुद्रा रूपी पैमाने से मापा जा सकता है।

(ब) व्यावहारिक कठिनाइयाँ – राष्ट्रीय आय की गणना में निम्नलिखित व्यावहारिक कठिनाइयाँ सामने आती हैं –

(i) वस्तु-विनिमय व्यवस्था (Barter system) – देश के कुछ भागों में अभी-भी वस्तु विनिमय प्रणाली प्रचलित है। जिसके कारण सौदों में एकरूपता नहीं होती है। ऐसी स्थिति में वस्तुओं के आदान-प्रदान का सही मूल्यांकन करने में काफी कठिनाई का सामना करना पड़ता है।

(ii) अपर्याप्त एवं अविश्वसनीय आँकड़े (Insufficient and unreliable data) – देश के विभिन्न क्षेत्रों में अधिकांश उपलब्धं आँकड़े अपर्याप्त, अपूर्ण, अशुद्ध एवं दोषपूर्ण पाये जाते हैं। भारतीय अर्थव्यवस्था में असंगठित क्षेत्र के आँकड़े या तो उपलब्ध नहीं होते हैं और यदि उपलब्ध होते भी हैं तो वे अपर्याप्त व दोषपूर्ण होते हैं। इस कारण राष्ट्रीय आय का सही अनुमान लगाना कठिन हो जाता है।

(iii) दोहरी गणना (Double Counting) – उत्पादन प्रक्रिया में कुछ वस्तुओं के उत्पादन में अनेक प्रक्रियाओं से होकर गुजरना होता है। जिसके कारण मध्यवर्ती एवं अन्तिम वस्तुओं में भेद करना होता है। इन वस्तुओं में अनेक बार सही एवं स्पष्ट अन्तर करना मुश्किल हो जाता है। इस कारण एक ही वस्तु राष्ट्रीय आय की गणना में कई बार शामिल हो जाती है जिसके कारण राष्ट्रीय आय का अनुमान ठीक नहीं हो पाता है।

(iv) अशिक्षा एवं अंधविश्वास (Illiteracy and superstition) – देश में अशिक्षा एवं अंधविश्वास के कारण भी राष्ट्रीय आय के लिए सही आँकड़े संकलित करना मुश्किल होता है क्योंकि अशिक्षा एवं अंध विश्वास के कारण लोग अपनी आय एवं व्यापार से सम्बन्धित सही जानकारी देने से कतराते हैं।

(v) कालाधन (Blackmoney) – भारतीय अर्थव्यवस्था में कालेधन की एक समानान्तर अर्थव्यवस्था कार्य करती है। जिसके बारे में कोई सूचना प्राप्त करना संभव नहीं हो पाता है यदि कुछ सूचना मिलती भी है तो वह आधी-अधूरी होती | है। इस कारण भी राष्ट्रीय आय का सही अनुमान लगाना कठिन होता है।

(vi) मूल्य ह्रास (Depreciation) – पूँजी सम्पत्तियों के प्रयोग से टूट-फूट एवं घिसावट के कारण निरन्तर उनमें ह्रास होता रहता है। मूल्य ह्रास की सही गणना भी नहीं हो पाती है। इस कारण सम्पत्तियों का सही मूल्यांकन भी नहीं हो पाता है।

(vii) हिसाब-किताब न रखना (No Proper Accounting) – भारतीय कृषक एवं छोटे व्यापारी अशिक्षित होने के कारण कोई हिसाब-किताब नहीं रखते हैं। इस कारण उनसे सही सूचनाएँ भी प्राप्त नहीं हो पाती हैं।

(viii) जन सहयोग का अभाव (Lack of Public Cooperation) – भारत में राष्ट्रीय आय की गणना में एक कठिनाई यह भी है कि यहाँ लोग इस कार्य में पूर्ण सहयोग नहीं करते हैं। उनके द्वारा सही सूचनाएँ उपलब्ध नहीं कराई जाती हैं।

All Chapter RBSE Solutions For Class 12 Economics

—————————————————————————–

All Subject RBSE Solutions For Class 12

*************************************************

————————————————————

All Chapter RBSE Solutions For Class 12 Economics Hindi Medium

All Subject RBSE Solutions For Class 12 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 12 Economics Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!