हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 12 Economics Chapter 18 व्यापारिक बैंकः अर्थ एवं कार्य सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 12 Economics Chapter 18 व्यापारिक बैंकः अर्थ एवं कार्य pdf Download करे| RBSE solutions for Class 12 Economics Chapter 18 व्यापारिक बैंकः अर्थ एवं कार्य notes will help you.

Table of Contents

Rajasthan Board RBSE Class 12 Economics Chapter 18 व्यापारिक बैंकः अर्थ एवं कार्य

RBSE Class 12 Economics Chapter 18 अभ्यासार्थ प्रश्न

RBSE Class 12 Economics Chapter 18 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

व्यापारिक बैंक का प्रमुख कार्य है –

(अ) जमाएँ स्वीकार करना तथा ऋण प्रदान करना

(ब) नोट निर्गमन करना

(स) सरकार के बैंकर का कार्य करना

(द) बैंकों को आर्थिक सहायता पहुँचाना।

प्रश्न 2.

निम्नलिखित में से कौन-से जमा खाते में सर्वाधिक ब्याज दर देय है?

(अ) चालू खाता

(ब) आवर्ती जमा खाता

(स) बचत खाता

(द) स्थायी जमा खाता

प्रश्न 3.

ATM सुविधा क्या है?

(अ) 24 घंटे बैंक काउन्टर खुला रखना

(ब) बैंक से तत्काल ऋण सुविधा

(स) स्वचालित कम्प्यूटरीकृत मशीन से 24 घंटे बैंकिंग सुविधा

(द) बैंक का सामान्य टैलर काउण्टर।

प्रश्न 4.

मोबाइल बैंकिंग के लिए आवश्यक है।

(अ) स्मार्ट फोन

(ब) इंटरनेट

(स) बैंक अकाउण्ट

(द) ये सभी

प्रश्न 5.

कौन-सी योजना के तहत लोग अपना खाता बैंक में निःशुल्क खुलवा सकते हैं?

(अ) प्रधानमंत्री स्वरोजगार योजना

(ब) प्रधानमंत्री जन-धन योजना

(स) प्रधानमंत्री राहत कोष योजना

(द) राष्ट्रीय बचत योजना

उत्तरमाला:

- (अ)

- (द)

- (स)

- (द)

- (ब)

RBSE Class 12 Economics Chapter 18 अतिलघु उत्तरात्मक प्रश्न

प्रश्न 1.

व्यापारिक बैंक की परिभाषा लिखिए।

उत्तर:

व्यापारिक बैंक एक ऐसी वित्तीय संस्था है जो मुद्रा एवं साख का व्यवसाय करती है।

प्रश्न 2.

व्यापारिक बैंक के कोई दो कार्य लिखिए।

उत्तर:

- जमाएँ स्वीकार करना

- ऋण प्रदान करना।

प्रश्न 3.

अधिविकर्ष को समझाइए।

उत्तर:

जब बैंक चालू खाताधारक को एक सीमा तक खाते में जमा रकम से ज्यादा राशि निकालने की सुविधा प्रदान करती है तो ज्यादा निकाली गई राशि को ही अधिविकर्ष (Overdraft) कहते हैं।

प्रश्न 4.

इंटरनेट बैंकिंग क्या है?

उत्तर:

आजकल बैंक अपने ग्राहकों को इंटरनेट बैंकिंग सुविधा प्रदान करते हैं। इसके अन्तर्गत ग्राहक घर बैठे ऑनलाइन भुगतान कर सकता है। यह कार्य बैंक से प्राप्त Login ID तथा Password के माध्यम से होता है।

प्रश्न 5.

ATM का पूरा नाम लिखिए।

उत्तर:

Automated Teller Machine.

RBSE Class 12 Economics Chapter 18 लघु उत्तरात्मक प्रश्न

प्रश्न 1.

बचत खाते और चालू खाते के अन्तर को समझाइए।

उत्तर:

बचत खाते तथा चालू खाते में अन्तर

- बचत खाता अल्प आय वर्ग, मध्यम आय वर्ग एवं नौकरी पेशा लोगों के लिए उपयुक्त रहता है जबकि चालू खाता व्यापारी, उद्योगपति एवं संस्थाओं के लिए उपयुक्त रहता है।

- बचत खाते से पैसा निकालने पर प्रतिबन्ध होता है, चालू खाते में ऐसा नहीं होता।

- बचत खाते में जमा राशि पर ब्याज मिलता है, चालू खाते में जमा राशि पर प्रायः ब्याज नहीं मिलता है।

प्रश्न 2.

व्यापारिक बैंक के प्रमुख कार्य लिखिए।

उत्तर:

व्यापारिक बैंक के प्रमुख कार्य निम्नलिखित हैं –

- जमाएँ स्वीकार करना

- ऋण प्रदान करना

- अभिकर्ता के कार्य करना

- सामान्य उपयोगी कार्य करना।

प्रश्न 3.

मोबाइल बैंकिंग क्या है? समझाइए।

उत्तर:

आजकल व्यापारिक बैंक अपने ग्राहकों को स्मार्टफोन के माध्यम से मोबाइल एप द्वारा बैंकिंग सुविधा प्रदान करते हैं। ग्राहक अपने बैंक से सम्बन्धित ऐप को प्ले स्टोर से अपने मोबाइल में डाउनलोड करके इस सुविधा का लाभ उठा सकते हैं। इसके द्वारा बिना बैंक मोबाइल द्वारा ही ग्राहक सभी प्रकार के भुगतान कहीं भी कभी भी कर सकता है।

प्रश्न 4.

वर्तमान में बैंकों द्वारा उपलब्ध कराई जाने वाली कोई दो सेवाओं का वर्णन कीजिए।

उत्तर:

बैंकों द्वारा उपलब्ध कराई जाने वाली दो सेवाएँ

- लॉकर सुविधा – व्यापारिक बैंक अपने यहाँ ग्राहकों से कुछ शुल्क लेकर उन्हें लॉकर की सुविधा प्रदान करते हैं। इन लॉकरों में ग्राहक अपनी बहुमूल्य वस्तुएँ एवं कागजात रख सकते हैं।

- क्रेडिट कार्ड सुविधा – बैंक अपने ग्राहकों को क्रेडिट कार्ड देकर भी बैंकिंग सुविधा प्रदान करते हैं। क्रेडिट कार्ड धारक एक सीमित राशि तक कार्ड से भुगतान कर सकता है इसके माध्यम से कभी भी और कभी भी ऑनलाइन भुगतान हो सकता है।

प्रश्न 5.

व्यापारिक बैंकों द्वारा की जाने वाली साख सृजन की सीमाएँ लिखिए।

उत्तर:

व्यापारिक बैंकों की साख सृजन की निम्न सीमाएँ होती हैं –

- केन्द्रीय बैंक की नीति – साख सृजन केन्द्रीय बैंक की मौद्रिक नीति पर निर्भर करता है। सरल मौद्रिक नीति साख सृजन को प्रोत्साहित करती है।

- बैंकिंग आदत – साख सृजन बैंकिंग आदत से भी सीधा सम्बन्धित है। जहाँ बैंकिंग सेवाओं का ज्यादा प्रयोग किया जाता है वहाँ साख सृजन ज्यादा होता है। इसके विपरीत कम साख का निर्माण होता है।

- बैंकिंग विकास – जहाँ बैंकिंग सुविधाएँ ज्यादा विकसित होती हैं वहाँ साख सृजन ज्यादा तथा कम विकसित होने पर कम होता है।

- व्यावसायिक एवं औद्योगिक विकास – औद्योगिक एवं व्यापारिक विकास का स्तर जिन देशों में ऊँचा होता है वहाँ साख सृजन ज्यादा होता है। इसके विपरीत जहाँ औद्योगिक एवं व्यापारिक विकास कम होता है वहाँ साख सृजन भी कम होता है।

RBSE Class 12 Economics Chapter 18 निबन्धात्मक प्रश्न

प्रश्न 1.

व्यापारिक बैंक की परिभाषा लिखिए। व्यापारिक बैंकों के कार्यों का विस्तार से वर्णन कीजिए।

उत्तर:

भारत में व्यापारिक बैंकों से आशय ऐसे बैंकों से है जो सभी साधारण बैंकिंग कार्य करते हैं तथा जिनका नियमन एवं नियन्त्रण भारतीय बैंकिंग नियमन अधिनियम, 1949 के अनुसार होता है।

आधुनिक बैंकिंग का विकास यूरोप में हुआ था। इसके बाद यह सम्पूर्ण विश्व में फैल गए।

बैंक की परिभाषाएँ (Definition of Bank) – बैंक शब्द की अनेक परिभाषाएँ दी गई हैं जिनमें से प्रमुख परिभाषाएँ निम्नलिखित हैं –

अधिनियमों के अनुसार

(i) ऑक्सफोर्ड शब्दकोश के अनुसार, “बैंक वह संस्था है जो अपने ग्राहकों से प्राप्त धन की रक्षा करती है। इसका प्रमुख कार्य अपने ड्राफ्टों का भुगतान करना है। इसका लाभ ग्राहकों द्वारा इसके पास रखे धन से प्राप्त होता है।”

(ii) भारतीय बैंकिंग नियम व अधिनियम, 1949 के अनुसार, “बैंकिंग कम्पनी वह है जो बैंकिंग का व्यवसाय करे। बैंकिंग का आशय जनता को उधार देने एवं विनियोग करने के लिए जमा स्वीकार करने से है जो माँगने अथवा अन्य | प्रकार से लौटाया जाये तथा जिसकी निकासी चेक, ड्राफ्ट, आदेश आदि द्वारा हो सके।

अर्थशास्त्रियों द्वारा दी गई प्रमुख परिभाषाएँ

- हार्ट (Hart) के अनुसार, “बैंकर वह है जो अपने साधारण व्यवसाय के अन्तर्गत उन व्यक्तियों द्वारा लिखे गये चैकों का भुगतान करता है जिनसे या जिनके लिए वह चालू खातों में धन प्राप्त करता है।

- किनले (Kinley) के अनुसार, “बैंक एक ऐसी संस्था है जो ऋण की सुरक्षा को ध्यान में रखते हुए ऐसे व्यक्तिको रुपया उधार देती है जिसे उसकी आवश्यकता है तथा जब लोगों को धन की आवश्यकता नहीं होती है तो वे अपना धन उसके पास जमा कर देते हैं।

- क्राउथर (Crowther) के शब्दों में, “बैंक का कार्य अन्य लोगों से ऋण लेकर बदले में अपना ऋण प्रदान करके मुद्रा का निर्माण करना है।”

- फिन्डले शिराज (Findley Shirraz) के अनुसार, “बैंक वह व्यक्ति, फर्म या कम्पनी है जिसके पास व्यवसाय के लिए ऐसा स्थान हो जहाँ मुद्रा अथवा करेन्सी की जमा द्वारा साख का कार्य किया जाता है और जिसकी जमा का ड्राफ्ट, चेक या ऑर्डर द्वारा भुगतान किया जाता है।”

उपरोक्त परिभाषाओं के आधार पर बैंक की एक सरल एवं संक्षिप्त परिभाषा निम्न प्रकार दी जा सकती है –

बैंक एक ऐसी वित्तीय संस्था है जो मुद्रा एवं साख का व्यवसाय करती है।

व्यापारिक बैंक के कार्य (Functions of Commercial Bank) – व्यापारिक बैंकों के कार्यों में प्रारम्भ से लेकर अब तक काफी वृद्धि हुई है। आजकल बैंक अपने ग्राहकों को अनेक प्रकार की सेवाएं प्रदान करते हैं। बैंकों के कार्यों का अध्ययन निम्न तीन शीर्षकों के अन्तर्गत किया जा सकता है –

- प्राथमिक अथवा मुख्य कार्य

- अभिकर्ता सम्बन्धी कार्य

- सामान्य उपयोगी कार्य

1. प्राथमिक अथवा मुख्य कार्य (Primary or Main Functions) – व्यापारिक बैंकों के निम्नलिखित दो प्रमुख कार्य हैं –

(a) जमाएँ स्वीकार करना (Accepting Deposits) – व्यापारिक बैंकों को प्रमुख कार्य अपने ग्राहकों की जमाएँ स्वीकार करना है। बैंक जनता से जमाएँ स्वीकार करके पर्याप्त वित्तीय संसाधन जुटाती हैं। इन जमाओं पर बैंक ग्राहकों को ब्याज भी देते हैं। बैंकों द्वारा जनता की जमाओं को आकर्षित करने के लिए विभिन्न प्रकार के खातों को खोलने की सुविधा दी जाती है। बैंकों में खोले जाने वाले प्रमुख खाते निम्नलिखित हैं –

- बचत खाता (Saving Account)

- सावधि जमा खाता (Fixed Deposit Account)

- चालू खाता (Current Account)

- आवर्ती जमा खाता (Recurring Deposit Account)

- प्रधानमंत्री जन-धन खाता (Prime Minister Public Money Account)

(b) ऋण प्रदान करना (Granting Loans) – व्यापारिक बैंकों का दूसरा महत्वपूर्ण कार्य ग्राहकों द्वारा माँगने पर ऋण प्रदान करना है। बैंकों व्यापारियों एवं उद्योगपतियों को तो ऋण देते ही हैं, साथ ही सामान्य ग्राहकों को भी घर बनाने, वाहन खरीदने, बच्चो की शिक्षा एवं विवाह आदि के लिए ऋण प्रदान करते हैं। व्यापारिक बैंक अपनी जमाराशियों की एक निश्चित प्रतिशत तरल कोष रखकर शेष राशि को ऋण के रूप में ग्राहकों को दे देते हैं। जमाओं की तुलना में ऋण

पर ब्याज ज्यादा लिया जाता है। बैंकों द्वारा ऋण निम्न रूपों में दिये जाते हैं –

- ऋण अथवा अग्रिम (Loan or Advance)

- नकद साख (Cash Credit)

- अधिविकर्ष (Overdraft)

- विनिमय बिलों की कटौती (Discounting Bills of Exchange)

2. अभिकर्ता सम्बन्धी कार्य (Agency Related Functions) – बैंक अपने ग्राहकों के लिए प्रतिनिधि (Agent) के रूप में भी कार्य करते हैं। इन कार्यों को करने के लिए ग्राहक द्वारा बैंक को लिखकर देना होता है। इनमें से कुछ कार्य बैंक नि:शुल्क करते हैं तो कुछ कार्यों के लिए शुल्क लिया जाता है। इस वर्ग के प्रमुख कार्य निम्नलिखित हैं –

- चेक, बिल संग्रह कार्य

- चैक, बिल का भुगतान करना

- ग्राहकों की ओर से भुगतान करना

- ग्राहकों की ओर से भुगतान प्राप्त करना

- अभिगोपन कार्य करना

- ग्राहकों की ओर से अंश, ऋणपत्र तथा सरकारी प्रतिभूतियों का क्रय-विक्रय करना

- धनराशि हस्तांतरण करना

- वित्तीय सलाहकार के रूप में कार्य करना

- ट्रस्टी के रूप में कार्य करना

- संदर्भ पत्र जारी करना।

3. सामान्य उपयोगी कार्य (General Utility Functions) – आधुनिक बैंकों द्वारा उपरोक्त कार्यों के अतिरिक्त कुछ सामान्य उपयोगी कार्य भी किए जाते हैं जो निम्नलिखित हैं –

- लॉकर्स की सुविधा

- विदेशी विनिमय की व्यवस्था

- यात्री चेक की सुविधा

- साख का निर्माण करना

- सार्वजनिक ऋण की व्यवस्था करना

- समाशोधन गृह का कार्य करना

- सूचनाएँ एकत्रित व प्रकाशित करना

- क्रेडिट कार्ड की सुविधा

- इंटरनेट बैंकिंग सुविधा

- मोबाइल बैंकिंग सुविधा

- ATM सुविधा।

प्रश्न 2.

साख सृजन किसे कहते है? व्यापारिक बैंकों द्वारा दी जाने वाली साख सृजन की प्रक्रिया को विस्तार से समझाइए।

उत्तर:

साख निर्माण यो सृजन का आशय (Meaning of Credit Creation) – बैंकों का महत्वपूर्ण कार्य ऋणों के माध्यम से साख का निर्माण करना है। बैंकों द्वारा अपनी अंश पूँजी एवं जमाराशि से कई गुना ज्यादा ऋण प्रदान किए जाते हैं। इसके कारण ही इन्हें काफी लाभ कमाने में सहायता मिलती है। अर्थशास्त्री सेयर्स के अनुसार, “बैंक केवल मुद्रा जुटाने वाली संस्थाएँ नहीं हैं बल्कि एक महत्वपूर्ण अर्थ में मुद्रा की निर्माता भी है।” प्रो. हॉम का कथन भी इस सम्बन्ध में महत्वपूर्ण स्थान रखता है। उनके अनुसार, “व्युत्पन्न निक्षेप का निर्माण ही साख का सृजन है।”

इस प्रकार अपनी अंश पूँजी एवं जमा राशियों से ज्यादा ऋण (व्युत्पन निक्षेपों के माध्यम से) देना ही साख का सृजन कहलाता है।

साख सृजन की प्रक्रिया (Method of Credit Creation) – बैंकों द्वारा साख सृजन निम्न विधियों द्वारा किया जाता है –

(i) नोट निर्गमन द्वारा (By Issue of Notes) – वर्तमान समय में लगभग सभी देशों में नोट निर्गमन का कार्य उस देश के केन्द्रीय बैंक द्वारा किया जाता है। ये बैंक नोट निर्गमन के पीछे शत-प्रतिशत धातु कोष नहीं रखते हैं। इनके द्वारा या तो बिना धातु कोष रखे मुद्रा निर्गत की जाती है या आंशिक कोष रखकर। इस कारण जो नोट चलन में डाले जाते हैं वे केन्द्रीय बैंक की साख पर ही चलते हैं। यही साख सृजन है।

(ii) निक्षेपों द्वारा (By Deposits) – प्रो० हॉम ने निक्षेपों को दो भागों में बाँटा है –

(a) प्रारम्भिक निक्षेप (Primary Deposits)

(b) व्युत्पन्न निक्षेप (Derived Deposits)

(a) प्रारम्भिक निक्षेप (Primary Deposits) – प्रारम्भिक निक्षेप से आशय ऐसी जमाओं से है जो जनता द्वारा बैंक में खाता खोलकर उस खाते में नकद जमा कराने के फलस्वरूप प्राप्त होती हैं। यह प्रत्यक्ष रूप से तो साख का निर्माण नहीं करती लेकिन ये जमाएँ साख को आधार होती हैं।

(b) व्युत्पन्न निक्षेप (Derived Deposits) – बैंक द्वारा जब किसी को ऋण दिया जाता है तो ऋण की राशि नकद न देकर बैंक उसके ऋण खाते में जमा कर देता है और उसे चेक बुक दे देता है। वह आवश्यकतानुसार उस खाते से पैसा निकाल सकता है। इस प्रकार ऋण देने से निक्षेपों का निर्माण होता है। ऐसे निक्षेपों को जो ऋण प्रदान करने के कारण जन्म लेते हैं, व्युत्पन्न निक्षेप कहते हैं। व्युत्पन निक्षेप ही साख का निर्माण करते हैं।

(iii) विनिमय बिलों की कटौती द्वारा (By Bills of Exchange) – बैंकों द्वारा विनिमय बिलों, प्रतिज्ञा पत्रों एवं हुण्डियों आदि की कटौती एवं क्रय-विक्रय द्वारा भी साख का निर्माण किया जाता है।

साख सृजन की प्रक्रिया का उदाहरण द्वारा स्पष्टीकरण (Explanation of Creadition Process through Example)-बैंक द्वारा साख सृजन की प्रक्रिया को निम्न उदाहरण द्वारा स्पष्ट किया जा सकता है –

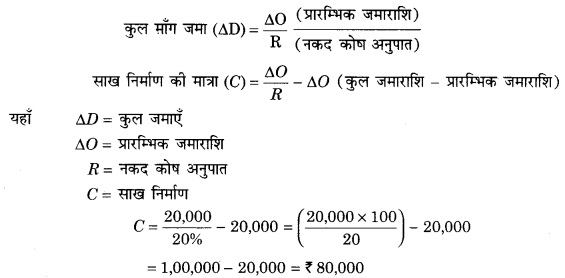

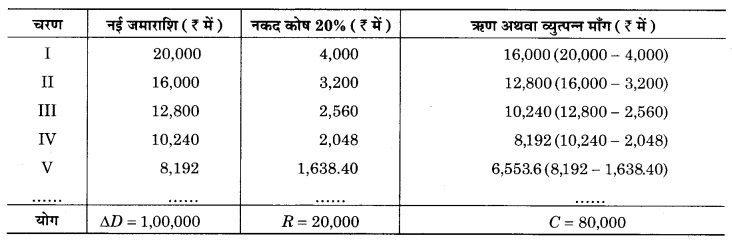

माना बैंक को माँग जमा के रूप में के ₹ 20,000 प्राप्त होते हैं तथा बैंक को माँग जमा का 20% नगद कोष अपने पास रखना होता है तो यह बैंक ₹ 20,000 का 20 प्रतिशत नगद अर्थात् ₹ 4,000 रखकर ₹ 16,000 किसी एक व्यक्ति को या कुछव्यक्तियों : को ऋण के रूप में दे देगा। यह ऋण राशि ऋणी को नगद न दी जाकर उसके खाते में जमा कर दी जाएगी और उसे आवश्यकतानुसार पैसा निकालने की सुविधा होगी। क्योंकि बैंक यह जानता है कि एक निश्चित अवधि में औसत रूप से लोग 20% से ज्यादा धनराशि नहीं निकालते हैं। अतः वह ₹ 16,000 का 20% अर्थात् ₹ 3,200 शेष रखकर शेष राशि के ₹ 12,800 (16,000 – 3,200) पुनः किसी और को ऋण दे देगा। पुनः ₹ 12,800 ऋणी के खाते में जमा कर दिये जायेंगे और इसका 20% अर्थात् ₹ 2,560 शेष रखकर शेष राशि ₹ 10,240 पुनः ऋण के रूप से दे दी जाएगी। यह क्रम तब तक चलता रहता है जब तक कि बैंक अपनी जमा राशि का पाँच गुणा साख सृजन नहीं कर लेता है। (20% नकद शेष रखने के कारण)

इसको एक सूत्र द्वारा ज्ञात किया जा सकता है –

इस उदाहरण से स्पष्ट है कि प्रारम्भिक जमाराशि है ₹ 20,000 होने पर बैंक के ₹ 80,000 का साख सृजन कर सकता है।

तालिका द्वारा स्पष्टीकरण

उपरोक्त तालिका से स्पष्ट है कि किस प्रकार व्यापारिक बैंक अपनी माँग जमाओं के आधार पर साख का सृजन करते हैं। बैंक द्वारा साख का सृजन कितना किया जा सकता है, इसका निर्धारण नकद कोष अनुपात पर निर्भर करता है। उपरोक्त उदाहरण के अनुसार यदि नकद कोष अनुपात 20% है तो साख सृजन ₹ 8,000 का होगा।

साख निर्माण की उपरोक्त प्रक्रिया एक आदर्श स्थिति को व्यक्त करती है। यह निम्न मान्यताओं पर आधारित है –

- एक बैंक से प्राप्त चेक दूसरे बैंक में जमा कर दिया जाता है।

- बैंक का नकद कोष अनुपात स्थिर रहता है।

- जनता बैंकों के ऋण देने की अधिकतम सीमा तक ऋण की माँग करती है।

- बैंक भी अपनी ऋण देने की क्षमता तक ऋण देने को तत्पर रहते हैं।

साख सृजन की सीमाएँ (Limitations of Credit Creation) – बैंकों की साख सृजन की निम्न सीमाएँ हैं –

- बैंकिंग विकास – जहाँ बैंकिंग विकास ज्यादा होता है वहाँ साख सृजन ज्यादा होता है। इसके विपरीत बैंकिंग विकास कम होने पर साख सृजन भी कम होता है।

- बैंकिंग की आदत – जिस देश के लोगों द्वारा बैंकिंग सुविधाओं का ज्यादा प्रयोग किया जाता है उन देशों में साख सृजन ज्यादा होता है।

- व्यावसायिक व औद्योगिक विकास-जिन देशों में व्यावसायिक एवं औद्योगिक विकास ज्यादा होता है उन देशों में साख निर्माण ज्यादा होता है। जिन देशों में ये ज्यादा विकसित नहीं होते हैं उन देशों में साख निर्माण कम होता है।

- केन्द्रीय बैंक की मौद्रिक नीति – केन्द्रीय बैंक की मौद्रिक नीति भी साख निर्माण को प्रभावित करती है। सरल मौद्रिक नीति साख निर्माण को प्रोत्साहित करती है तथा कठोर मौद्रिक नीति साख निर्माण को हतोत्साहित करती है।

RBSE Class 12 Economics Chapter 18 अन्य महत्त्वपूर्ण प्रश्न

RBSE Class 12 Economics Chapter 18 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

साख मुद्रा का नियमन करता है।

(अ) व्यापारिक बैंक

(ब) केन्द्रीय बैंक

(स) सहकारी बैंक

(द) इनमें से कोई नहीं

प्रश्न 2.

बैंक एक संस्था है जो

(अ) मुद्रा में लेन-देन करता है।

(ब) धन का निवेश करता है।

(स) ऋण प्रदान करता है।

(द) ये सभी कार्य करता है।

प्रश्न 3.

निम्न में से कौन-सा व्यापारिक बैंक का कार्य नहीं है?

(अ) ऋण प्रदान करना

(ब) निक्षेप स्वीकार करना

(स) साख निर्माण करना

(द) साख नियन्त्रित करना

प्रश्न 4.

बैंकों द्वारा जमाएँ स्वीकार की जाती है।

(अ) बचत खाते में

(ब) चालू खाते में

(स) सावधि जमा खाते में।

(द) इन सभी में

प्रश्न 5.

बैंक शब्द की उत्पत्ति हुई है।

(अ) बैंकिंग शब्द से

(ब) बैंको शब्द से

(स) बैंकम शब्द से

(द) इनमें से कोई नहीं

प्रश्न 6.

व्यापारिक बैंक का कार्य है।

(अ) जमा स्वीकार करना

(ब) ऋण प्रदान करना

(स) एजेन्सी कार्य करना

(द) ये सभी

प्रश्न 7.

आधुनिक बैंकिंग व्यवसाय प्रारम्भ हुआ

(अ) अमेरिका से

(ब) यूरोप से

(स) भारत से

(द) चीन से

प्रश्न 8.

साख का अर्थशास्त्र में आशय है।

(अ) भविष्य में भुगतान करने से

(ब) जमा पक्ष से

(स) विश्वास से

(द) इनमें से कोई नहीं

प्रश्न 9.

नकद कोष अनुपात बढ़ने पर साख निर्माण की मात्रा

(अ) बढ़ जाती है।

(ब) घट जाती है।

(स) स्थिर रहती है।

(द) पहले बढ़ती है फिर घटती है।

प्रश्न 10.

‘व्युत्पन्न निक्षेपों का निर्माण ही साख का सृजन है।” यह विचार हैं।

(अ) सेयर्स के

(ब) हॉम के

(स) क्राउथर के

(द) किनले के

उत्तरमाला:

- (ब)

- (द)

- (द)

- (द)

- (ब)

- (द)

- (ब)

- (अ)

- (ब)

- (ब)

RBSE Class 12 Economics Chapter 18 अतिलघु उत्तरात्मक प्रश्न

प्रश्न 1.

‘बैंक’ शब्द की व्युत्पत्ति किस शब्द से हुई है?

उत्तर:

बैंक शब्द की व्युत्पत्ति इटेलियन भाषा के बैंको (Banco) शब्द से हुई है।

प्रश्न 2.

आधुनिक बैंकिंग का विकास कहाँ हुआ था?

उत्तर:

आधुनिक बैंकिंग का विकास यूरोप में हुआ था।

प्रश्न 3.

भारत में व्यापारिक बैंकों का नियमन किस अधिनियम द्वारा होता है?

उत्तर:

भारत में व्यापारिक बैंकों का नियमन ‘भारतीय बैंकिंग कम्पनीज नियमन अधिनियम, 1949, द्वारा होता है।

प्रश्न 4.

बैंक बचत खाता किन लोगों के लिए उपयुक्त रहता है?

उत्तर:

बैंक बचत खाता छोटे बचतकर्ता एवं नौकरी पेशा लोगों के लिए उपयुक्त रहता है।

प्रश्न 5.

माँग जमाएँ क्या होती है?

उत्तर:

माँग जमाएँ वह होती हैं जिनका भुगतान ग्राहक द्वारा माँग करने पर बैंकों को करना होता है।

प्रश्न 6.

सावधि जमाएँ क्या होती है?

उत्तर:

सावधि जमाएँ ऐसी जमाएँ होती हैं जो एक निश्चित अवधि के लिए बैंक के पास जमा की जाती है। इन पर ब्याज ऊँची दर से मिलता है।

प्रश्न 7.

प्रधानमंत्री जन-धन योजना क्या है?

उत्तर:

प्रधानमंत्री जन-धन योजना के अन्तर्गत आम लोगों को शून्य राशि पर बैंक में खाता खोलने की सुविधा प्रदान की गई है। इन खातों में नियमित लेन-देन करने पर ग्राहकों को 5,000 तक के अधिविकर्ष की सुविधा दी जाती है।

प्रश्न 8.

अधिविकर्ष क्या होता है?

उत्तर:

बैंक द्वारा जब ग्राहक को उसके खाते में जमाराशि से ज्यादा राशि निकालने की सुविधा प्रदान की जाती है तो इसे अधिविकर्ष कहते हैं।

प्रश्न 9.

बैंक की एजेन्सी सेवाओं से क्या आशय है?

उत्तर:

बैंक की एजेन्सी सेवाओं से आशय उन सेवाओं से है जो बैंक द्वारा ग्राहक के प्रतिनिधि के रूप में की जाती हैं।

प्रश्न 10.

व्यापारी के लिए कौन-सा खाता खोलना उपयुक्त रहता है?

उत्तर:

व्यापारी के लिए चालू खाता खोलना उपयुक्त रहता है।

प्रश्न 11.

वाहक चेक क्या होता है? 0

उत्तर:

वाहक चेक से आशय ऐसे चेक से है जिसका भुगतान बैंक चेक के वाहक को खिड़की पर ही कर देता है।

प्रश्न 12.

रेखांकित चेक क्या होता है?

उत्तर:

जब चेक के बाईं ओर ऊपर दो समानान्तर रेखाएँ खींच दी जाती है तो यह रेखांकित चेक कहलाता है। ऐसे चैक को भुगतान बैंक खिड़की पर नहीं करता है बल्कि खाताधारक के खाते में करता है।

प्रश्न 13.

बैंक साख का सृजन-कहाँ से करते हैं?

उत्तर:

बैंक साख का सृजन ग्राहकों की जमाराशि से करते है।

प्रश्न 14.

प्रारम्भिक जमाएँ क्या होती है?

उत्तर:

प्रारम्भिक जमाओं से आशय उन जमाओं से है जो जमाकर्ता द्वारा वास्तविक मुद्रा के रूप में बैंक में जमा की जाती है।

प्रश्न 15.

व्युत्पन्न जमाएँ क्या होती है?

उत्तर:

व्युत्पन्न जमाएँ वह होती हैं जो बैंक द्वारा ग्राहक को ऋण स्वीकृत करने के बाद ऋण राशि को उसके खाते में जमा करने से जन्म लेती है।

प्रश्न 16.

भारत के केन्द्रीय बैंक का नाम बताइए।

उत्तर:

भारत के केन्द्रीय बैंक का नाम ‘भारतीय रिजर्व बैंक’ है।

प्रश्न 17.

बैंक ग्राहकों को 24 घंटे सेवाएँ किस प्रकार देती है?

उत्तर:

बैंक ग्राहकों को इंटरनेट बैंकिंग द्वारा 24 घंटे सेवाएँ प्रदान करती है।

प्रश्न 18.

साख निर्माण से क्या आशय है?

उत्तर:

बैंकों द्वारा व्युत्पन्न निक्षेपों का निर्माण करना ही साख निर्माण करना कहलाता है। व्युत्पन्न निक्षेपों का निर्माण ऋण स्वीकृत करके किया जाता है।

प्रश्न 19.

साख से क्या आशय है?

उत्तर:

अर्थशास्त्र में साख का आशय उधार लेन-देनो की क्षमता से लगाया जाता है। प्रश्न 20. साख के दो लाभ बताइए।

उत्तर:

- भुगतान में सुविधा

- जीवन-स्तर में सुधार।

प्रश्न 21.

साख की दो हानियाँ बताइए।

उत्तर:

- अपव्यय को बढ़ावा

- अति उत्पादन को भय।

प्रश्न 22.

साख निर्माण की दो सीमाएँ बताइए।

उत्तर:

- नकद कोष अनुपात

- बैंकिंग विकास।

प्रश्न 23.

र.:ख निर्माण की दो मान्यताएँ बताइए।

उत्तर:

- बैंक का नकद कोष अनुपात स्थिर रहता है।

- बैंक अपनी ऋण देने की क्षमता तक ऋण देने को तत्पर रहते है।

प्रश्न 24.

“व्युत्पन्न जमा का निर्माण ही साख का सृजन होता है।” यह किसका कथन है?

उत्तर:

अर्थशास्त्री हॉम का।

प्रश्न 25.

केन्द्रीय बैंक साख का निर्माण किस प्रकार करता है?

उत्तर:

केन्द्रीय बैंक साख का निर्माण नोट निर्गमन द्वारा करता है क्योंकि उसके द्वारा न्यूनतम कोष रखकर ही पत्र मुद्रा जारी की जाती है।

प्रश्न 26.

आवर्ती जमा खाता क्या है?

उत्तर:

यह ऐसा खाता है जिसमें एक निश्चित राशि निश्चित अवधि के लिए प्रतिमाह जमा की जाती है।

प्रश्न 27.

बैंक के एजेन्सी सम्बन्धी दो कार्य बताइए।

उत्तर:

- ट्रस्टी के रूप में कार्य करना।

- ग्राहकों के लिए अंश, ऋणपत्र आदि का क्रय-विक्रय करना।

प्रश्न 28.

‘क्रेडिट कार्ड’ से क्या लाभ है?

उत्तर:

क्रेडिट कार्ड से कहीं भी कभी भी बिना नकदी रखे भुगतान किया जा सकता है।

प्रश्न 29.

कैसी मौद्रिक नीति साख सृजन को बढ़ाती है?

उत्तर:

सरल या उदार मौद्रिक नीति साख सृजन को बढ़ाती है।

प्रश्न 30.

मोबाइल बैंकिंग के लिए क्या होना आवश्यक है?

उत्तर:

मोबाइल बैंकिंग के लिए स्मार्टफोन, इंटरनेट कनेक्शन तथा बैंक में खाता होना आवश्यक है।

RBSE Class 12 Economics Chapter 18 लघु उत्तरात्मक प्रश्न (SA-I)

प्रश्न 1.

बैंक’ शब्द के उद्गम को संक्षेप में बताइए।

उत्तर:

बैंक शब्द की व्युत्पत्ति इटेलियन भाषा के शब्द बंकों (Banco) से हुई है। इटली में लोग बैंचों पर बैठकर मुद्रा परिवर्तन का कार्य करते थे। एक मत के अनुसार बैंक शब्द जर्मन भाषा के बैंके (Banck) से उत्पन्न हुआ है। बाद में यह शब्द अंग्रेजी भाषा का बैंक (Bank) हो गया।

प्रश्न 2.

आधुनिक बैंकिंग व्यवसाय का प्रारम्भ कहाँ से हुआ?

उत्तर:

आधुनिक बैंकिंग व्यवसाय का प्रारम्भ यूरोप से हुआ जबकि 1157 में इटली में बैंक ऑफ वेनिस की स्थापना हुई। इसके बाद 1401 में बैंक ऑफ बारसिलोना, 1407 में बैंक ऑफ जिनेवा, 1609 में बैंक ऑफ एम्सटरडम, 1619 में बैंक ऑफ हैम्बर्ग तथा 1694 में बैंक ऑफ इंग्लैण्ड की स्थापना हुई।

प्रश्न 3.

भारत में आधुनिक बैंकों की स्थापना कब हुई?

उत्तर:

भारत में आधुनिक बैंकों का श्रीगणेश 1806 में बैंक ऑफ कलकत्ता, 1840 में बैंक ऑफ बोम्बे तथा 1942 में बैंक ऑफ मद्रास की स्थापना के साथ हुआ। इसके बाद धीरे-धीरे और बैंक स्थापित होते गए।

प्रश्नं 4.

बैंक की दो परिभाषाएँ दीजिए।

उत्तर:

- सेयर्स के अनुसार, “बैंक वह संस्था है जिसके ऋण जिन्हें प्रायः बैंक जमाएँ कहा जाता है, अन्य ऋणों के भुगतान के लिए सामान्यतः स्वीकार किये जाते हैं। अन्य शब्दों में बैंकर मात्र मुद्रा के व्यापारी नहीं हैं वरन् एक महत्वपूर्ण अर्थ में मुद्रा के निर्माता भी है।”

- क्राउथर के अनुसार, “बैंकर अपने व अन्य लोगों के ऋणों का व्यवसायी होता है।”

प्रश्न 5.

‘चालू खाता’ क्या होता है?

उत्तर:

चालू खाता बैंक में खोले जाने वाले खातों का एक रूप है। इसके अन्तर्गत कितनी ही बार पैसा जमा किया जा सकता है। तथा कितनी ही बार निकाला जा सकता है। यह खाता व्यापारियों, उद्योगपतियों एवं संस्थाओं के लिए उपयुक्त रहता है। इस बैंक खाते में जमा रकम पर आमतौर से कोई ब्याज नहीं दिया जाता है।

प्रश्न 6.

नकद साख से क्या आशय है?

उत्तर:

नकद साख के अन्तर्गत बैंक तैयार माल एवं चल सम्पत्ति की जमानत पर ऋण प्रदान करता है। इसमें बैंक ऋणी को एक निश्चित सीमा तक अपने खाते से राशि निकालने की सुविधा प्रदान करता है। ऋणी के पास रहने वाली रकम पर बैंक ब्याज वसूल करता है।

प्रश्न 7.

अधिविकर्ष से क्या आशय है?

उत्तर:

जिन व्यावसायियों एवं उद्योगपतियों के बैंक में चालू खाते होते हैं उन्हें बैंक खाते में जमा रकम से एक सीमा तक अधिक रकम निकालने की सुविधा प्रदान करते हैं। जमा रकम से जो ज्यादा रकम खाते से निकाली जाती है उसी को अधिविकर्ष (Overdraft) कहते हैं। अधिविकर्ष की सीमा खाताधारक की ख्याति पर निर्भर करती है। बैंक निकाली गई अतिरिक्त राशि पर ब्याज वसूलता है।

प्रश्न 8.

यात्री चेक सुविधा से क्या आशय है?

उत्तर:

बैंक, जो लोग देश-विदेश भ्रमण पर जाते हैं, उन्हें यात्रा को सुखमय बनाने के लिए, यात्री चेक की सुविधा प्रदान करते हैं। इन चेकों से यात्री यात्रा के समय आवश्यकता पड़ने पर उस बैंक की किसी भी शाखा से पैसा प्राप्त कर सकता है। इस प्रकार यात्री नकद राशि ले जाने में निहित जोखिम से बच जाता है।

प्रश्न 9.

व्यापारिक बैंक के द्वारा व्युत्पन्न जमाएँ कैसे निर्मित की जाती है?

उत्तर:

व्यापारिक बैंक, ग्राहकों को विभिन्न कार्यों के लिए ऋण प्रदान करते हैं। जब ऋण स्वीकृत हो जाता है तो ऋण की राशि ग्राहक के बैंक खाते में जमा कर दी जाती है और ग्राहक को यह सुविधा दी जाती है कि वह अपनी आवश्यकतानुसार उस खाते से पैसा निकाल सकता है। इस प्रकार ऋण देने से जमा निर्मित होती है। इसे ही व्युत्पन्न जमाएँ (Derived Depsits) कहा जाता है।

प्रश्न 10.

ATM सुविधा क्या है?

उत्तर:

व्यापारिक बैंक अपने ग्राहकों को खाते से 24 घंटे पैसा निकालने की सुविधा देने के लिए महत्वपूर्ण स्थानों पर पैसा देने वाली मशीनें, जिन्हें ATM कहते हैं, लगा देते हैं। इस मशीन से प्रतिदिन ग्राहक निर्धारित सीमा में पैसा निकाल सकता है। उसे बैंक जाने की आवश्यकता नहीं होती है। यह एक कम्प्यूटरीकृत मशीन होती है जो बैंक के सर्वर से जुड़ी होती है।

प्रश्न 11.

बैंक द्वारा प्रदत्त लॉकर सुविधा क्या होती है?

उत्तर:

व्यापारिक बैंक अपने ग्राहकों को कुछ वार्षिक शुल्क लेकर अपने यहाँ लॉकर की सुविधा भी प्रदान करते है जिससे ग्राहक अपने बहुमूल्य सामान तथा दस्तावेजों को उनमें सुरक्षित रख सकें तथा चोरी होने के भय से मुक्त रहें। लॉकर की एक चाबी ग्राहक के पास तथा एक चाबी बैंक के पास रहती है तथा दोनों चाबियों को लगाने से ही लॉकर खुलता है।

प्रश्न 12.

क्रेडिट कार्ड सुविधा क्या होती है?

उत्तर:

आजकल व्यापारिक बैंक अपने ग्राहकों को क्रेडिट कार्ड की सुविधा भी प्रदान करते है इसके अन्तर्गत ग्राहक की क्रेडिट सीमा निश्चित कर दी जाती है। ग्राहक एक माह में उस सीमा तक बिना नकद भुगतान किए बाजार से सामान खरीद सकता है तथा सेवाओं; जैसे-टेलीफोन बिल, गैस बिल, बिजली बिल आदि को भुगतान भी कर सकता है। देय तिथि पर ग्राहक के द्वारा बैंक को क्रेडिट कार्ड से किये गये भुगतान के बिल को चुकाना होता है अन्यथा बैंक ऊँची दर से ब्याज वसूलता है।

प्रश्न 13.

इंटरनेट बैंकिंग क्या है?

उत्तर:

इंटरनेट बैंकिंग का आशय इंटरनेट के माध्यम से बैंकिंग कार्य करना है। इस सुविधा से पहले ग्राहक को बैंक जाकर नेट बैंकिंग के लिए औपचारिकताएँ पूरी करनी होती हैं। इसके बाद इंटरनेट पर ग्राहक घर बैठे अपने खाते की जानकारी कर सकता है, विभिन्न भुगतान कर सकता है, ऑनलाइन खरीददारी कर सकता है, एक खाते से दूसरे खाते में पैसा हस्तान्तरित कर सकता है। बैंक इस कार्य को करने के लिए ग्राहक को Login ID तथा Password जारी करता है।

प्रश्न 14.

मोबाइल बैंकिंग क्या है?

उत्तर:

आजकल बैंक अपने ग्राहकों को मोबाइल ऐप के माध्यम से बैंकिंग सुविधा प्रदान करते है। ग्राहक अपने स्मार्टफोन पर ही अपने खाते का अवलोकन कर सकता है। साथ ही मोबाइल फोन से विभिन्न भुगतान कर सकता है। अपने खाते से लेन-देन करने के लिए User ID तथा Password का प्रयोग किया जाता है।

प्रश्न 15.

बैंक द्वारा प्रमुख रूप से किन खातों में जमाएँ स्वीकार की जाती है?

उत्तर:

बैंक द्वारा निम्न खातों में जमाएँ स्वीकार की जाती है –

- बचत खाता

- चालू खाता

- सावधि जमा खाता

- आवर्ती जमा खाता

- प्रधानमंत्री जन-धन योजना खाता।

प्रश्न 16.

बैंकों द्वारा ऋण प्रदान करने के विभिन्न रूपों का वर्णन कीजिए।

उत्तर:

बैंकों द्वारा निम्न-तरीकों से ऋण प्रदान कि जाते हैं –

- ऋण तथा अग्रिम इस प्रकार के ऋण निश्चित अवधि व निश्चित राशि के ये होते हैं।

- नकद साख नकद साख के अन्तर्गत बैंक तैयार माल व अचल सम्पत्ति की जमानत पर ऋण प्रदान करता है।

- अधिविकर्ष – यह सुविधा चालू खातों में दी जाती है तथा इसमें अल्पकालीन आवश्यकताओं के लिए खाते से एक सीमा तक जमा रकम से ज्यादा रकम निकालने की सुविधा दी जाती है।

- विनिमय बिलों की कटौती – बैंक सावधि बिलों को भुनाकर भी ऋण प्रदान करते हैं।

प्रश्न 17.

विनिमय बिलों की कटौती से क्या आशय है?

उत्तर:

व्यापारिक बैंक सावधि विनिमय बिलों की अवधि से पूर्व भुनाकर माल विक्रेता को ऋण प्रदान करते हैं। यही विनिमय बिलों की कटौती कहलाती है। बैंक देय तिथि आने पर क्रेता से उस बिल का पैसा वसूल कर लेता है। विक्रेता अथवा बिल के लेखक को देय तिथि से पूर्व बिल की राशि देते समय शेष अवधि का ब्याज बैंक काटकर ही भुगतान करता है। यदि देय तिथि पर क्रेता भुगतान नहीं करता है अर्थात् बिल का अनादर कर देता है तो बैंक बिल की राशि विक्रेता से वसूलता है।

प्रश्न 18.

बैंकों द्वारा अभिगोपन (Underwriting) कार्य को समझाइए।

उत्तर:

बैंक, कम्पनियों द्वारा अंशों एवं ऋणपत्रों को जारी करते समय उनका अभिगोपन करते हैं। इसका आशय यह है कि बैंक अंशों या ऋणपत्रों से-जनता द्वारा न खरीदे जाने वाले हिस्से को स्वयं खरीदने की गारंटी देती है। इससे कम्पनी इस चिन्ता से मुक्त हो जाती है कि यदि जनता द्वारा अंश नहीं खरीदे गए तो क्या होगा।

प्रश्न 19.

सावधि जमाएँ क्या होती है?

उत्तर:

सावधि जमा के अन्तर्गत ग्राहक बैंक में एक निश्चित अवधि के लिए निश्चित राशि जमा करता है। ब्याज की दर विभिन्न अवधि की जमाओं के लिए अलग-अलग होती है। अन्य खातों की तुलना में सावधि जमाओं पर ब्याज ज्यादा मिलता है। यह जमाएँ ऐसे लोगों के लिए ठीक हैं जिनके पास पैसा है तथा निकट भविष्य में उन्हें उसकी आवश्यकता नहीं है। सावधि जमा में पैसा अकेले नाम से या संयुक्त नाम से जमा किया जा सकता है तथा इसमें नामांकन की सुविधा भी होती है।

प्रश्न 20.

बैंकों द्वारा सन्दर्भ देने से क्या आशय है?

उत्तर:

बैंक विदेशी व्यापारियों की आर्थिक स्थिति की जानकारी अपने देश के ग्राहकों को तथा अपने देश के ग्राहकों की जानकारी विदेशी व्यापारियों को उपलब्ध कराने का कार्य करते हैं। इस सुविधा से विदेशी व्यापार में बहुत सुविधा हो जाती है।

RBSE Class 12 Economics Chapter 18 लघु उत्तरात्मक प्रश्न (SA-II)

प्रश्न 1.

बैंक अभिकर्ता के रूप में मुख्य रूप से कौन-कौन-से कार्य करता है?

उत्तर:

बैंक अभिकर्ता के रूप मुख्यत: निम्न कार्य करता है –

- चेक, बिल आदि का भुगतान करना।

- चेक, बिल आदि का संग्रह करना।

- ग्राहकों की ओर से भुगतान प्राप्त करना।

- ग्राहकों की ओर से विभिन्न प्रकार के भुगतान करना।

- ग्राहकों के लिए अंश, ऋणपत्र आदि का क्रय-विक्रय करना।

- अभिगोपन का कार्य करना।

- ट्रस्टी के रूप में कार्य करना।

- वित्तीय सलाहकार के रूप में कार्य करना।

- संदर्भ-पत्र जारी करना।

प्रश्न 2.

बैंकों के सामान्य उपयोगी कार्य कौन-कौन से हैं?

उत्तर:

बैंकों द्वारा निम्नलिखित सामान्य उपयोगी कार्य भी किये जाते हैं –

- विदेशी विनिमय की व्यवस्था करना।

- सार्वजनिक ऋण की व्यवस्था करना।

- लॉकर्स की सुविधा प्रदान करना।

- यात्री चेक की सुविधा प्रदान करना।

- सूचनाएँ संकलित एवं प्रकाशित करना।

- समाशोधन गृह का कार्य करना।

- साख का निर्माण करना।

प्रश्न 3.

विमुद्रीकरण (Demonelization) को समझाइए।

उत्तर:

विमुद्रीकरण-जब देश में काला धन बढ़ जाता हैं और अर्थव्यवस्था के लिए खतरा बन जाता है तो इसे दूर करने के लिए केन्द्रीय बैंक द्वारा विमुद्रीकरण की नीति अपनाई जाती है। इसके अन्तर्गत प्राय: सरकार बड़े पुराने नोटों को चलन से बाहर करने के लिए उनकी वैधानिकता समाप्त कर देती है और उनके स्थान पर नई पत्र मुद्रा जारी की जाती है। जिनके पास अवैधानिक घोषित पत्र मुद्रा होती है और वह काले धन के रूप में होती है, स्वत: ही समाप्त हो जाती है।

प्रश्न 4.

बचत बैंक खाता क्या होता है? यह किन लोगों के लिए उपयुक्त रहता है?

उत्तर:

बचत बैंक खाता (Saving Bank Account) – व्यापारिक बैंक इस प्रकार के खाते खोलने की सुविधा मुख्य रूप से छोटे बचतकर्ता एवं नौकरी पेशा लोगों के लिए प्रदान करती है बचत बैंक खाता कोई भी व्यक्ति अकेले अथवा संयुक्त रूप में खोल सकता है। इस खाते में अधिकांशतः ये बैंक न्यूनतम जमाराशि निश्चित कर देती है। उससे कम जमा होने पर बैंक कुछ पेनेल्टी स्वरूप चार्ज लगाती है। इस खाते में चेकबुक की सुविधा भी दी जाती है। प्रायः इन खातों से पैसा निकालने पर बैंक कुछ प्रतिबन्ध लगा देते हैं। जैसे – सप्ताह में दो बार ही पैसा निकाला जा सकता है आदि। इस खाते में वर्तमान में 4% ब्याज मिलता है।

प्रश्न 5.

नकद कोष अनुपात (Cash Fund Ratio) क्या होता है? इसका साख निर्माण पर क्या प्रभाव पड़ता है?

उत्तर:

केन्द्रीय बैंक के निर्देशानुसार प्रत्येक बैंक को अपनी माँग जमाओं का एक निश्चित प्रतिशत कोष नकदी में रखना होता है। जिसे नकद कोष अनुपात कहते हैं। नकद कोष अनुपात बैंकों की साख निर्माण की क्षमता को प्रभावित करता है। यदि यह अनुपात ऊँचा होता है तो बैंक साख निर्माण कम कर पाता है तथा इसे अनुपात के नीचे होने पर उनकी साख निर्माण क्षमता बढ़ जाती है। उदाहरण के लिए यदि यह 20% है तो बैंक ₹ 100 की जमा से ₹ 80 ही ऋण दे पायेगा।

RBSE Class 12 Economics Chapter 18 निबन्धात्मक प्रश्न

प्रश्न 1.

व्यापारिक बैंक में खोले जाने वाले विभिन्न खातों का वर्णन कीजिए।

अथवा

व्यापारिक बैंक किन खातों के माध्यम से जनता से जमाएँ स्वीकार करती है?

अथवा

बचत बैंक खाता एवं चालू खाते को स्पष्ट रूप से समझाइए।

उत्तर:

व्यापारिक बैंकों में मुख्य रूप से निम्नलिखित खातों में जमाएँ स्वीकार की जाती है –

(i) बचत बैंक खाता (Saving Bank Account)

(ii) चालू खाता (Current Account)

(iii) सावधि जमा खाता (Fixed Deposit Account)

(iv) आवर्ती जमा खाता (Recurring Deposit Account)

(v) प्रधानमंत्री जन-धन योजना खाता (Prime Minister Jan-Dhan Yojana Account)

(i) बचत बैंक खाता (Saving Bank Account) – यह खाता अल्प आय वर्ग, मध्यम आय वर्ग एवं नौकरी पेशा लोगों के लिए उपयुक्त रहता है। इस खाते में छोटी-छोटी राशियाँ जमा की जा सकती है तथा निकाली भी जा सकती है। आजकल बैंक इस खाते में भी न्यूनतम जमाराशि निश्चित कर देते हैं। उस सीमा से कम जमाराशि होने पर दण्ड स्वरूप कुछ शुल्क वसूला जाता है। इस खाते में बैंक चेक बुक की सुविधा भी देते है। इस खाते में पैसा जमा करने पर तो कोई प्रतिबन्ध नहीं होता लेकिन पैसा निकालने पर प्रतिबंध होता है। आमतौर से सप्ताह में दो बार पैसा निकालने की सुविधा दी जाती है। इस खाते में खाता धारक को नामांकन की सुविधा प्रदान की जाती है। इस खाते में जमाराशि पर आजकल 4% प्रतिवर्ष की दर से ब्याज मिलता है।

(ii) चालू खाता (Current Account) – यह खाता व्यापारियों, उद्योगपतियों एवं संस्थाओं के लिए उपयुक्त रहता है। क्योंकि उनके दिन प्रतिदिन लेन-देन ज्यादा होते हैं। इस खाते में दिन में कितनी ही बार पैसा जमा किया तथा निकाला जा सकता है। इस खाते में जमा रकम पर कोई ब्याज नहीं दिया जाता है। प्रायः इस खाते पर बैंक सेवा शुल्क वसूल करते हैं। चैक बुक की सुविधा इस खाते में भी उपलब्ध होती है।

(iii) सावधि जमा खाता (Fixed Deposit Account) – इस खाते में एक निश्चित धनराशि निश्चित समय के लिए जमा की जाती है। बैंक विभिन्न अवधि की जमाओं पर अलग-अलग दर से ब्याज देता है। ग्राहक अपनी सुविधानुसार जमा की अवधि का निर्धारण करता है। इस खाते में जो राशि जमा की जाती है उसके लिए बैंक सावधि जमा रसीद (FDR) ग्राहक को देता है जिसमें जमा के सम्बन्ध में पूर्ण विवरण दिया होता है। जैसे-जमा की गई राशि, तिथि, अवधि तथा परिपक्वता तिथि, परिपक्वता मूल्य आदि दिये होते हैं। ब्याज की दर का भी उल्लेख रहता है। ग्राहक इस जमा रसीद के आधार पर बैंक से ऋण भी ले सकता है। यदि ग्राहक को परिपक्वता तिथि से पहले ही पैसे की आवश्यकता पड़ जाती है तो वह इस सावधि जमा रसीद को तुड़वाकर अपनी राशि ब्याज के साथ प्राप्त कर सकता है लेकिन ऐसी अवस्था में बैंक उस अवधि के ब्याज से कुछ कम ब्याज का भुगतान करते हैं जितनी अवधि में वह राशि जमा रही है। इस खाते में भी नामांकन की सुविधा रहती है।

(iv) आवर्ती जमा खाता (Recurring Deposit Account) – बैंक लोगों में नियमित बचत की आदत डालने के लिए इस खाते को खोलने की सुविधा प्रदान करते हैं। इस खाते में प्रतिमाह एक निश्चित राशि निश्चित अवधि के लिए जमा करनी होती है। निर्धारित अवधि के बाह्य जमा राशि ब्याज सहित वापिस मिल जाती है। ब्याज की दर खाते की अवधि के अनुसार होती है। इस खाते में चेक की सुविधा नहीं दी जाती है।

(v) प्रधानमंत्री जन-धन योजना खाता (Prime Minister Jan-Dhan Yojana Account) – बैंक में अधिक से अधिक लोगों के खाते खुलवाने के लिए इस खाते को खोलने की सुविधा प्रदान की गई। इस खाते को बिना कुछ जमा कराये भी खोला जा सकता है अर्थात् शून्य राशि पर भी यह खाते खोले जाते हैं। इन खातों में यदि खाताधारक नियमित लेन-देन करता है तो उसे के ₹ 5,000 तक अधिविकर्ष (Overdraft) की सुविधा भी दी जाती है। यह योजना 28 अगस्त, 2014 को प्रारम्भ की गई थी।

प्रश्न 2.

बैंकों द्वारा ऋण प्रदान करने की विभिन्न विधियों को विस्तार से समझाइए।

उत्तर:

व्यापारिक बैंकों का दूसरा महत्वपूर्ण कार्य ऋण प्रदान करना है। बैंकों के पास जो जमाराशि प्राप्त होती है उसका एक निश्चित प्रतिशत तरल कोष रखकर उनके द्वारा लोगों को ऋण प्रदान किए जाते हैं। जमाराशियों पर दी जाने वाली ब्याज की तुलना में ऋणों पर ऊँची ब्याज दर रखी जाती है।

बैंकों द्वारा निम्नतरीकों से ऋण प्रदान किये जाते हैं –

(i) ऋण तथा अग्रिम (Loan and Advance) – ऋण तथा अग्रिमों से आशय ऐसे ऋणों से है जो निश्चित अवधि व निश्चित राशि के होते हैं। ऐसे ऋण बैंकों द्वारा पर्याप्त प्रतिभूति (Security) के आधार पर दिये जाते हैं। ऋण स्वीकृत करने पर बैंक ऋण राशि को ग्राहक के ऋण खाते में जमा कर देता है जिसे ऋणी अपनी सुविधानुसार समय-समय पर निकाल सकता है। यदि ऋण राशि का समय पर भुगतान नहीं किया जाता है तो बैंक प्रतिभूति के रूप में रखी गई सम्पत्ति को बेचकर ऋण की वसूली कर सकता है।

(ii) नकद साख (Cash Credit) – नकद साख व्यापारी एवं उद्योगपतियों को तैयार माल एवं चल सम्पत्ति की जमानत पर दी जाती है। इस स्थिति में बैंक ऋणी को एक निश्चित सीमा तक अपने खाते से धनराशि निकालने की सुविधा दे देता है। ऋणी अपनी सुविधानुसार पैसा निकालता और जमा करता रहता है। बैंक उस राशि पर ब्याज वसूलती है जो वास्तव में ऋणी के पास रहती है।

(iii) अधिविकर्ष (Overdraft) – जिन व्यापारियों के बैंक में चालू खाते होते हैं उन्हें बैंक अधिविकर्ष की सुविधा देते हैं। इसके अन्तर्गत खाताधारक को खाते में जमा रकम से एक सीमा तक ज्यादा रुपया निकालने की सुविधा प्रदान की जाती है। जमा रकम से निकाली गई ज्यादा राशि को ही अधिविकर्ष कहते हैं। यह सुविधा अल्पकालीन आवश्यकताओं को पूरा करने के लिए दी जाती है। अधिविकर्ष की सुविधा एवं सीमा ग्राहक की ख्याति (Goodwill) पर निर्भर करती है। बैंक खाते से निकाली गई अतिरिक्त राशि पर ही बैंक ब्याज वसूल करता है।

(iv) विनिमय बिलों की कटौती (Discounting of Bills of Exchange) – व्यापारिक बैंकों द्वारा सावधि विनिमय विपत्रों को परिपक्वता की तिथि से पूर्व भुनाकर व्यापारियों को ऋण सुविधा दी जाती है। इसके अन्तर्गत बैंक बिल की बकाया अवधि का ब्याज काटकर बिल की रकम को ऋण के रूप में देती है तथा परिपक्वता तिथि को बिल की पूरी राशि बिल स्वीकार करने वाले व्यापारी से वसूल लेती है। माल का विक्रेता बिल लिखता है तथा क्रेता उसे स्वीकार करके विक्रेता को लौटा देता है। यदि परिपक्वता की तिथि पर स्वीकारकर्ता बिल का भुगतान नहीं करता है तो बैंक बिल के लेखक अथवा विक्रेता से उसकी राशि वसूल लेता है। इन बिलों के प्रचलन से क्रेता एवं विक्रेता दोनों को ही लाभ मिलता है। विक्रेता को तत्काल पैसा मिल जाता है और क्रेता को भुगतान करने का समय।

All Chapter RBSE Solutions For Class 12 Economics

—————————————————————————–

All Subject RBSE Solutions For Class 12

*************************************************

————————————————————

All Chapter RBSE Solutions For Class 12 Economics Hindi Medium

All Subject RBSE Solutions For Class 12 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 12 Economics Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!