हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 12 Accountancy Chapter 9 गैर-व्यापारिक संस्थाओं तथा पेशेवर व्यक्तियों के लेखे सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 12 Accountancy Chapter 9 गैर-व्यापारिक संस्थाओं तथा पेशेवर व्यक्तियों के लेखे pdf Download करे| RBSE solutions for Class 12 Accountancy Chapter 9 गैर-व्यापारिक संस्थाओं तथा पेशेवर व्यक्तियों के लेखे notes will help you.

Table of Contents

Rajasthan Board RBSE Class 12 Accountancy Chapter 9 गैर-व्यापारिक संस्थाओं तथा पेशेवर व्यक्तियों के लेखे

RBSE Class 12 Accountancy Chapter 9 पाठ्यपुस्तक के प्रश्न

RBSE Class 12 Accountancy Chapter 9 बहुचयनात्मक प्रश्न

प्रश्न 1.

गैर व्यापारिक संस्थाओं का मूल उद्देश्य होता है

(अ) लाभ कमाना

(ब) जन कल्याणकारी कार्य

(स) व्यवसाय करना

(द) उपरोक्त में से कोई नहीं

उत्तर-

(ब)

प्रश्न 2.

प्राप्ति व भुगतान खाता ……… खाता है

(अ) वस्तुगत

(ब) नाम मात्र

(स) व्यक्तिगत

(द) उपरोक्त में से कोई नहीं

उत्तर-

(अ)

प्रश्न 3.

आय-व्यय खाता एक …… खाता है

(अ) वस्तुगत

(ब) नाममात्र

(स) व्यक्तिगत

(द) उपरोक्त में से कोई नहीं ।

उत्तर-

(ब)

प्रश्न 4.

आय-व्यय खाता में ………. मदें ही दिखाई जाती हैं।

(अ) केवल आयगत

(ब) केवल पूँजीगत

(स) आय व पूँजीगत दोनों

(द) उपरोक्त में से कोई नहीं ।

उत्तर-

(अ)

प्रश्न 5.

आय-व्यय खाता ……… के आधार पर बनाया जाता है।

(अ) उपार्जन अवधारणा

(ब) रोकड़ अवधारणा ।

(स) इकहरी प्रविष्टि अवधारणा

(द) उपरोक्त में से कोई नहीं ।

उत्तर-

(अ)

प्रश्न 6.

आजीवन सदस्यता शुल्क आय-व्यय खाते व चिट्टे में किस जगह दिखाया जाएगा

(अ) आय-व्यय खाते के नाम पक्ष में

(ब) चिट्टे के सम्पत्ति पक्ष में

(स) आय-व्यय खाते के जमा पक्ष में

(द) चिट्टे के दायित्व पक्ष में ।

उत्तर-

(द)

प्रश्न 7.

प्राप्ति व भुगतान खाते में ……….. मदें दिखाई जाती हैं।

(अ) पूँजीगत

(ब) आयगत

(स) पूँजीगत व आयगत

(द) उपरोक्त में से कोई नहीं।

उत्तर-

(स)

प्रश्न 8.

यदि खेलकूद कोष Rs 2,00,000 प्रारम्भिक है तथा इसे पृथक् से 8% वार्षिक ब्याज दर पर विनियोग कर रखा है तथा वर्ष के दौरान खेलकूद आयोजन पर Rs 15,000 व्यय हुए हों तो वर्ष के अन्त में चिड़े में दिखाई जाने वाली राशि होगी–

(अ)Rs 2,01,000

(ब)Rs 1,99,000

(स)Rs 1,85,000

(द)Rs 2,16,000.

उत्तर-

(अ)

प्रश्न 9.

यदि स्टेशनरी का प्रारम्भिक स्टॉक Rs 5,000, अन्तिम स्टॉक Rs 3,000, वर्ष के दौरान स्टेशनरी नगद खरीदी Rs 20,000 इस व्यवहार को प्राप्ति व भुगतान खाते में किस प्रकार दिखाएंगे-

(अ) भुगतान पक्ष में Rs 22,000

(ब) भुगतान पक्ष में Rs 20,000

(स) भुगतान पक्ष में Rs 28,000

(द) उपरोक्त में से कोई नहीं ।

उत्तर-

(ब)

प्रश्न 10.

निम्नलिखित सूचनाओं से अन्तिम चिड़े में दिखाये जाने वाले बकाया चन्दे की राशि ज्ञात करो। प्रारम्भिक बकाया चन्दा Rs 10,000, वर्ष के दौरान प्राप्त चन्दा Rs 20,000 जिसमें प्रारम्भिक बकाया चन्दा प्राप्ति Rs 6,000 तथा अग्रिम प्राप्त चन्दा Rs 7,000 शामिल हैं। क्लब के 50 सदस्य हैं। प्रत्येक Rs 400 वार्षिक चन्दा देता है।

(अ)Rs 20,000

(ब)Rs 21,000

(स)Rs 11,000

(द)Rs 13,000.

उत्तर-

(द)

RBSE Class 12 Accountancy Chapter 9 अतिलघूत्तरात्मक प्रश्न

प्रश्न 1.

गैर-व्यावसायिक संस्थाओं की कोई दो विशेषताएँ लिखिए।

उत्तर-

गैर व्यावसायिक संस्थाओं की दो विशेषताएँ निम्नलिखित हैं

- समाज कल्याणकारी कार्यों की कुशलता से जाँच।

- कोषों का पुनर्निवेश ।

प्रश्न 2.

व्यापारिक संस्थाओं व गैर-व्यापारिक संस्थाओं में कोई दो अन्तर लिखिए।

उत्तर-

व्यापारिक संस्थाओं एवं गैर व्यापारिक संस्थाओं में अन्तर

| अन्तर का आधार | व्यापारिक संस्थाएँ | गैर-व्यापारिक संस्थाएँ |

| (1) कोष प्राप्ति | स्वामियों द्वारा लगायी पूँजी से कोष की प्राप्ति होती है। | गैर व्यापारिक संस्थाओं में कोष की प्राप्ति सदस्यों द्वारा बाहरी व्यक्तियों द्वारा चन्दे, फीस, दान आदि से होती है। |

| (2) आधिक्य कोष | आय को व्यय पर आधिक्य सदस्यों में वितरित होता है। | यह राशि संस्था की कल्याणकारी योजनाओं में पुनर्निवेश होती है। |

प्रश्न 3.

गैर व्यापारिक संस्थाओं द्वारा रखी जाने वाली पुस्तकों के नाम लिखिए।

उत्तर-

गैर व्यापारिक संस्थाओं द्वारा रखी जाने वाली पुस्तकें निम्नलिखित हैं

- रोकड़ बही

- स्टॉक रजिस्टर

- सदस्य रजिस्टर

प्रश्न 4.

गैर व्यापारिक संस्थाओं द्वारा बनाये जाने वाले क्तिीय विवरण कौन-कौन से हैं ?

उत्तर-

- Receipt & Payment Account

- Income & Expenditure Account

- Balance Sheet.

प्रश्न 5.

जब आय-व्यय खाता बनाया जाता है तो उस समय आजीवन सदस्यता शुल्क का लेखांकन व्यवहार किस प्रकार करेंगे ?

उत्तर-

आजीवन सदस्यता शुल्क (Life membership Fees) को चिट्टे के दायित्व पक्ष की ओर दर्शाया जायेगा क्योंकि ये एक प्रकार से पूँजीगत प्राप्ति है।

प्रश्न 6.

‘वसीयत से प्राप्ति’ से आप क्या समझते हैं ?

उत्तर-

यह एक मृतक व्यक्ति की वसीयत के अनुसार प्राप्त राशि है जो गैर व्यापारिक संस्था को प्राप्त होती है यह एक पूँजीगत प्राप्ति है जिसे चिट्टे के दायित्व पक्ष की ओर दर्शाया जाता है।

प्रश्न 7.

अक्षय निधि कोष (Endowment Fund) से आप क्या समझते हैं ?

उत्तर-

सम्पत्ति से प्राप्त राशि जिसकी आय का उपयोग दान दाता द्वारा बताए गए विशेष उद्देश्य के लिए किया जायेगा तथा मूल सम्पत्ति सदा यथा स्थिति में रहेगी अर्थात् उसका उपयोग नहीं किया जायेगा

प्रश्न 8.

आय-व्यय खाता बनाते समय विशिष्ट दानों का लेखांकन व्यवहार किस प्रकार करेंगे ?

उत्तर-

विशिष्ट दान (Specific Donation) एक प्रकार से पूँजीगत प्राप्ति है अतः इसे आय-व्यय खाते में न दिखाकर चिट्टे के दायित्व पक्ष की ओर दर्शाया जायेगा।

प्रश्न 9.

सामान्य दान (General Donation) का आय-व्यय खाते में किस प्रकार लेखा करेंगे ?

उत्तर-

सामान्य दान (General Donation) आयगत प्राप्ति होने के कारण आय-व्यय खाते के आय पक्ष की ओर दर्शाया जायेगा।

प्रश्न 10.

आय-व्यय खाते से आप क्या समझते हैं ?

उत्तर-

आय-व्यय खाता एक नाम मात्र का खाता है जो संस्था के बचत अथवा घाटे को प्रदर्शित करता है जिसमें वित्तीय वर्ष से सम्बन्धित समस्त आयगत आय (Revenue Income) आयगत खर्च (Revenue Expenditure) का लेखा समस्त समायोजन करते हुए किया जाता है।

प्रश्न 11.

आय-व्यय खाता एवं अन्तिम चिट्ठा तैयार करते समय सम्पत्ति की बिक्री का लेखा किस प्रकार करेंगे ?

उत्तर-

आय-व्यय खाता बनाते समय सम्पत्तियों की बिक्री होने पर मूल्य ह्रास तथा उस पर होने वाले लाभ अथवा हानि को आय व्यय खाते में एवं अन्तिम चिट्ठा तैयार करते समय सम्पत्ति के प्रारम्भिक शेष में खरीदी गई सम्पत्ति का मूल्य जोड़कर सम्पत्ति का विक्रय मूल्य घटा दिया जायेगा।

प्रश्न 12.

ऐसी दो पदों के नाम लिखिए जो प्राप्ति एवं भुगतान खाते में नहीं दिखाई जाती हैं।

उत्तर-

- स्थायी सम्पत्तियों पर मूल्ये ह्रास (Depreciation on Fixed Assets) ।

- वित्तीय वर्ष के अन्त में बकाया खर्च एवं बकाया आय (Outstanding Income & Outstanding expenses at the end of Financial year) ।

प्रश्न 13.

यदि खेल आयोजन का शेष Rs 50,000 तथा खेल आयोजन व्यये Rs 32,000 का हो तो आय-व्यय खाते में व अन्तिम चिट्टे में किस प्रकार दिखायेंगे ?

उत्तर-

खेल आयोजन के कोष की शेष राशि (50,000 – 32,000) Rs 18,000 चिड़े के दायित्व पक्ष की ओर Tournament Fund के नाम से दर्शायी जायेगी आय-व्यय खाते में नहीं दर्शायी जायेगी।

प्रश्न 14.

प्राप्ति एवं भुगतान खाता व रोकड़ बही में कोई दो अन्तर लिखिए ।

उत्तर-

अन्तर

| प्राप्ति एवं भुगतान ख़ाता | रोकड़ बही |

| यह खाता गैर व्यापारिक संस्थाओं द्वारा बनाया जाता है। | रोकड़ बही व्यापारिक संस्थाओं द्वारा बनाई जाती है। |

| इसमें लेन-देन तिथिवार नहीं लिखे जाते हैं। | इसमें समस्त लेन-देन तिथिवार लिखे जाते हैं। |

प्रश्न 15.

आय-व्यय खाते की कोई दो विशेषताएँ बताइए।

उत्तर-

- इसमें केवल वित्तीय वर्ष से सम्बन्धित आयगत (Revenue) प्रकृति की प्राप्तियाँ व भुगतान दिखाये जाते हैं।

- यह एक नाममात्र का खाता है जिसे उपार्जन अवधारणा के आधार पर बनाया जाता है।

RBSE Class 12 Accountancy Chapter 9 लघूत्तरात्मक प्रश्न

प्रश्न 1.

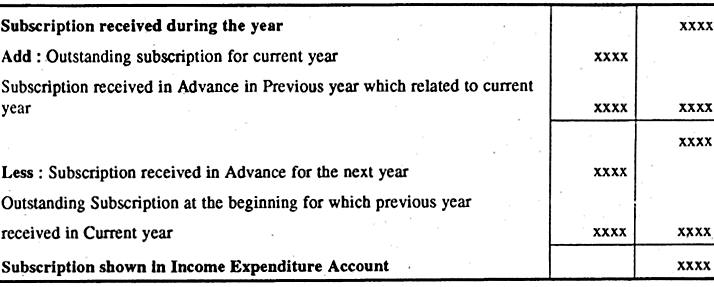

चन्दे की पद को एक क्लब का आय-व्यय खाता बनाते समय किस प्रकार व्यवहार करेंगे ?

उत्तर-

Subscription Shown in Income Expenditure Account

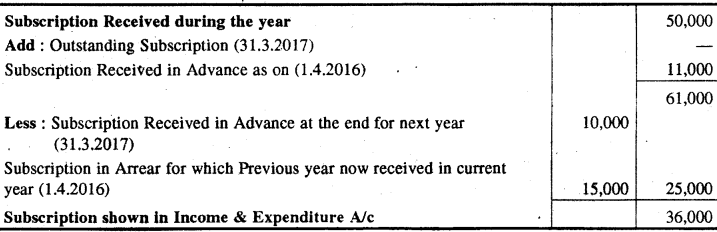

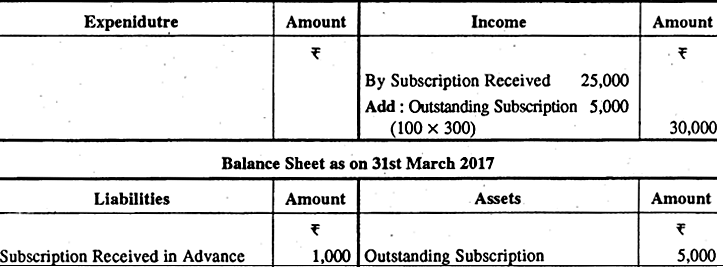

प्रश्न 2.

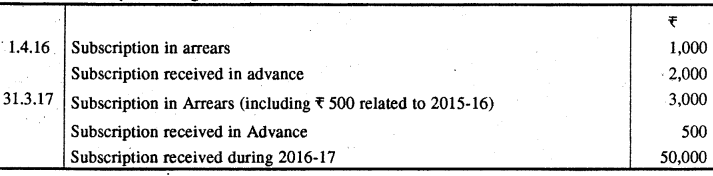

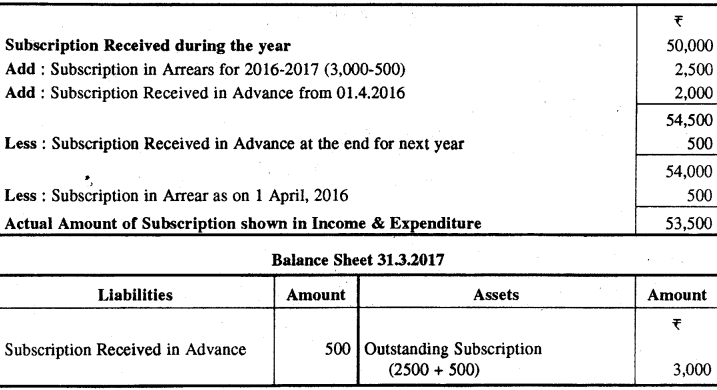

निम्नांकित सूचनाओं से चन्दे की राशि आय व्यय खाते में किस प्रकार दिखायेंगे ?

From the following information, calculate amount of subscription, which will be shown in Income and Expenditure Account.

1.4.16 बकाया चन्दा (Subscription in Arrears) 15,000

प्राप्त अग्रिम चन्दा (Subscription Received in advance) 5,000

31.03.17 बकाया चन्दा (Subscription in Arrears) 6,000

प्राप्त अग्रिम चन्दा (Subscription Received in advance) 10,000

2016-17 94 वर्ष के दौरान प्राप्त चन्दा (Subscription received during the year 2016-17) 50,000

उत्तर:

Subscription shown in Income Expenditure Account as on 31st March, 2017

प्रश्न 3.

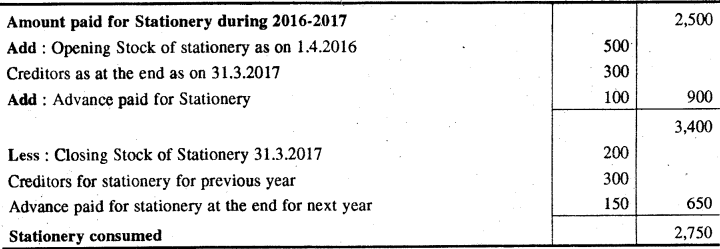

निम्नांकित परिस्थिति को आय-व्यय खाते में किस प्रकार दिखायेंगे ?

How will you deal with the following case while preparing Income and Expenditure Account?

वर्ष के दौरान स्टेशनी की राशि चुकाई Rs 2,500, (Amount paid for stationery during 2016-17 was Rs 2,500).

उत्तर:

Stationery Consumed shown in Income Expenditure Account as on 31st March 2017.

प्रश्न 4.

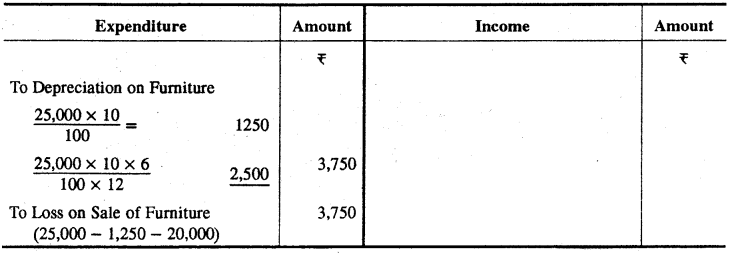

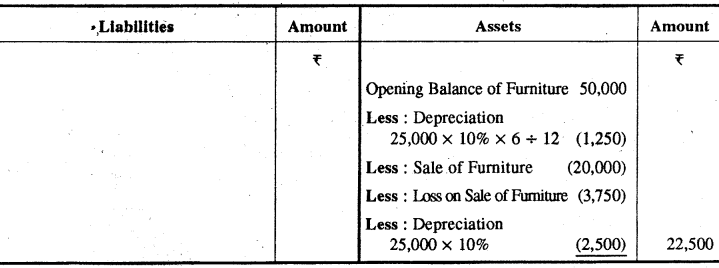

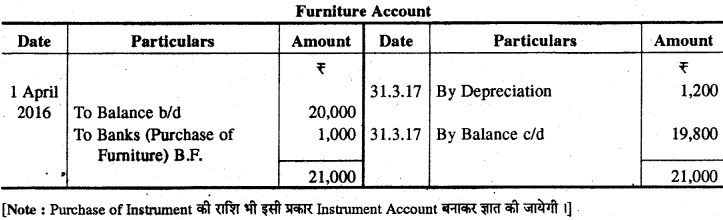

फर्नीचर का पुस्तक मूल्य 1.4.16 को Rs 50,000 है आधा फर्नीचर प्रारम्भिक पुस्तक मूल्य से 20% हानि पर 30.9.16 को बेच दिया। फर्नीचर पर 10% वार्षिक दर से मूल्य हास लगाया जाता है। 31.3.2017 को बनाये जाने वाले आय-व्यय खाता एवं उस दिन के चिट्टे में उक्त पदों को किस प्रकार दिखाया जायेगा ?

Book-value of furniture on 1.4.16 is Rs 50,000, Half of the furniture is sold at a loss of 20% on opening book value on 30.9.16, furniture is depreciated @ 10% p.a. ? How above items will be shown in Income and Expenditure Account and in Balance Sheet on that date.

उत्तर:

Income Expenditure Account as on 31.3.207

Balance Sheet as on 31st March, 2017

प्रश्न 5.

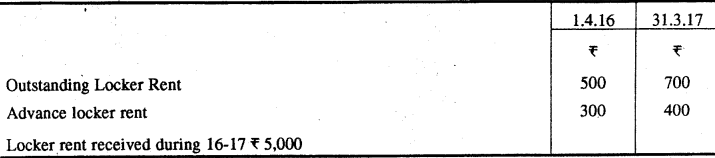

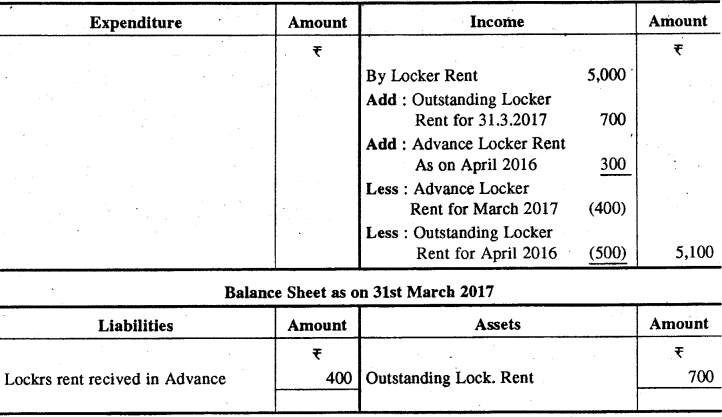

निम्नांकित सूचनाओं से 31 मार्च, 2017 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उसी दिन के चिट्टे में एक क्लब के लॉकर किराये की मद को किस प्रकार दिखायेंगे ?

How will locker rent of a club will dealt in Income and Expenditure Account for the year ended 31st March, 2017 and balance sheet on that date ?

उत्तर:

Income Expenditure Account (As on March 2017)

प्रश्न 6.

वर्ष 2016-17 के दौरान प्राप्त चन्दा निम्नानुसार है

2015-16 Rs 2,000

2016-17 Rs 25,000

2017-18 Rs 1,000

क्लब में 100 सदस्य हैं, प्रति वर्ष Rs 300 प्रति सदस्य चन्दा देय है। 31 मार्च, 2017 को आय व्यय खाते व उसी दिन के चिट्टे में चन्दे को किस प्रकार दिखायेंगे।

During the year 2016-17 Subscription are as follows :

2015-16 Rs 2,000

2016-17 Rs 25,000

2017-18 Rs 1,000

There are 100 members of a club, each paying Rs 300, as annual subscription. How subscription will be shown in Income and Expenditure Accounts for the year ending 31st March, 2017 and in Balance sheet on that date.

उत्तर:

Income Expenditure Account

(As on 31st March 2017).

प्रश्न 7.

निम्नांकित सूचनाओं से 31 मार्च, 2017 को समाप्त होने वाले वर्ष के आय-व्यय खाते में एवं उसी दिन के चिट्टे में चदे की दिखाई जाने वाली राशि बताइये।

From the following information’s, how subscription will be shown in Income and Expenditure Account for year ending 31st March, 2017 and in Balance Sheet on that date.

उत्तर:

Subscription Shown in Income Expenditure Account

As on 31st March 2017 in Income side :

प्रश्न 8.

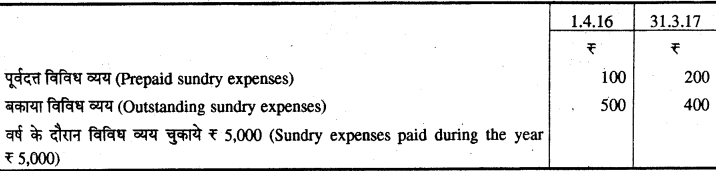

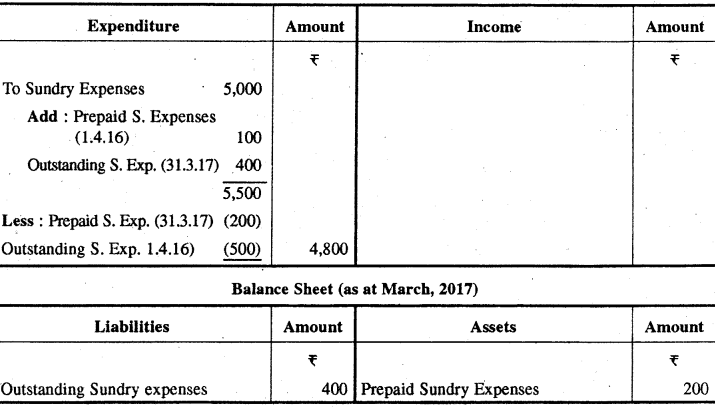

निम्नांकित सूचनाओं से 31 मार्च, 2017 को समाप्त होने वाले वर्ष के आय-व्यय खाता व उसी दिन के चिट्टे में दिखाई जाने वाली विविध व्यय की राशि बताइये।

From the following information’s calculate the amount of sundry expenses which is shown in Income and Expenditure Account for the year ending 31st March, 2017 and Balance Sheet on that date.

उत्तर:

Income & Expenditure Account (As on 31.3.2017)

प्रश्न 9.

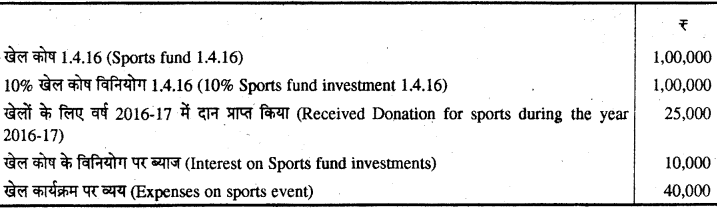

निम्नांकित सूचनाओं से 31 मार्च, 2017 को समाप्त होने वाले वर्ष के आय-व्यय खाते वे उसी दिन के चिट्टे में खेल कोष की दिखाई जाने वाली राशि ज्ञात करो

From the following information’s, calculate the amount of sports fund, which will be shown in Income and Expenditure Account for the year ending 31st March, 2017 and Balance Sheet on that date.

उत्तर:

Balance Sheet (as on March 2017)

प्रश्न 10.

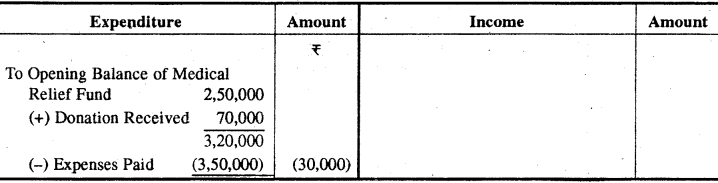

निम्नांकित सूचनाओं से 31 मार्च, 2017 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उसी दिन के चिट्टे में दिखाई जाने वाली चिकित्सा सहायता कोष की राशि ज्ञात करो ।

From the following information’s calculate the amount of medical relief fund, which will be shown in Income and expenditure Account for the year ending 31st March, 2017 and the Balance Sheet on that date :

उत्तर:

Income and Expenditure Account As on 31.3.2017

[Note : वित्तीय वर्ष के अन्त में Medical Relief Fund की कोई राशि चिट्टे में नहीं दिखाई जायेगी क्योंकि प्रारम्भिक शेष तथा प्राप्त दान से अधिक चिकित्सा शिविर खर्च राशि है अत: Rs 30,000 सिर्फ आय-व्यय खाते में दिखाये जायेंगे ]

प्रश्न 11.

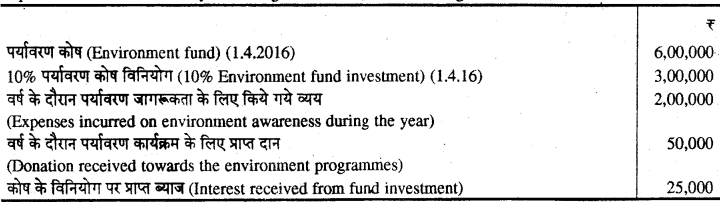

निम्नांकित सूचनाओं 31 मार्च, 2017 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उस दिन बनाये जाने वाले चिट्टे में दिखाई जाने वाली पर्यावरण कोष की राशि ज्ञात करो।

From the following information’s, calculate the amount which will be shown in Income & Expenditure Account for the year ending 31st March, 2017 with regard to Environment Fund.

उत्तर:

Balance Sheet as on 31st March, 2017

प्रश्न 12.

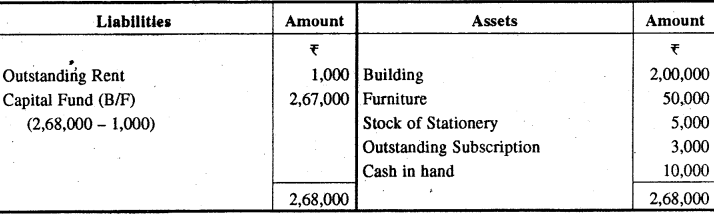

निम्नांकित सूचनाओं से एक क्लब का 1 अप्रैल, 2016 का पूँजी कोष ज्ञात करो।

1. चन्दा बकाया 1.4,16 Rs 3,000

2. सम्पत्तियों को प्रारम्भिक शेष स्टेशनरी स्टॉक Rs 5,000, फर्नीचर Rs 50,000, भवन Rs 2,00,000, 2016-17 वर्ष के दौरान Rs 6,000 किराया चुकाया इसमें Rs 1,000 पिछले वर्ष का चुकाया शामिल है।

प्रारम्भिक रोकड़ शेष Rs 10,000.

From the following information’s, calculate capital fund of a club as on 1st April, 2016.

1. subscription outstanding on 14.16 Rs 3,000.

2. Opening balances of assets are : Stock of stationery Rs 5,000, Furniture Rs 50,000, Building Rs 2,00,000 Rent paid during the year 2016-17 Rs 6,000, it includes Rs 1,000 of previous year. Opening cash balance Rs 10,000.

उत्तर:

Statement of Affairs (As on 1 April, 2016)

प्रश्न 13.

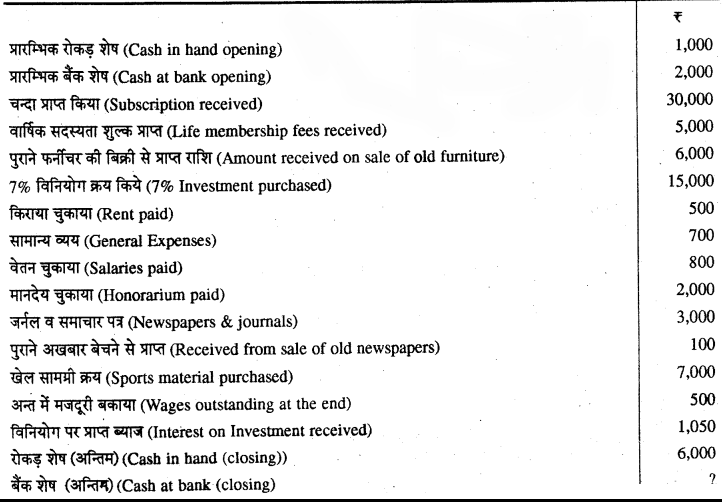

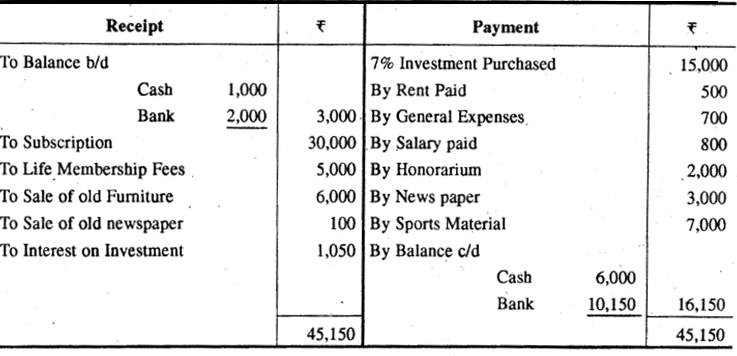

निम्नांकित सूचनाओं से प्राप्ति एवं भुगतान खाता 31 मार्च, 2017 को समाप्त होने वाले वर्ष का बनाइये।

Prepare Receipts and Payments Account for the year ending 31st March, 2017 from the following information’s.

उत्तर:

Receipt and Payment Account (As on 31st March, 2017)

प्रश्न 14.

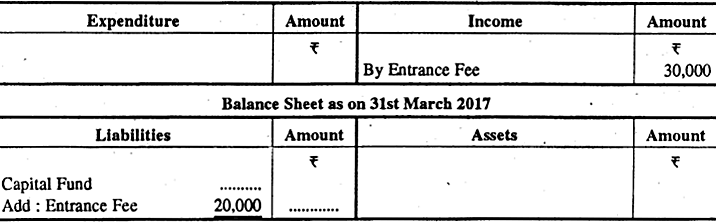

निम्नांकित दशाओं में वर्ष के अन्त में आय-व्यय खाता व चिट्टे में प्रवेश शुल्क किस प्रकार दिखायेंगे।

- वर्ष के दौरान Rs 1,00,000 का प्रवेश शुल्क प्राप्त हुआ।

- वर्ष के दौरान Rs 50,000 प्रवेश शुल्क प्राप्त हुआ जिसमें से 40% पूँजीकृत करना है।

- वर्ष के दौरान Rs 40,000 प्रवेश शुल्क प्राप्त हुआ इसे पूँजीकृत किया जाएगा।

In the following cases how entrance fees will be shown at the end of the year in Income and Expenditure Account and balance Sheet on that date.

- Entrance fees received Rs 1,00,000 during the year

- During the year Rs 50,000 received as entrance fees out of which 40% is to be capitalized

- During the year Rs 40,000 received as entrance fees it should be capitalized.

उत्तर:

परिस्थिति (1) – Income & Expenditure Account (As on 31st March 2017)

नोट-Balance Sheet में नहीं दर्शाया जायेगा

परिस्थिति (2) – Income & Expenditure Account (As on 31st March 2017)

परिस्थिति (3) – आय-व्यय खाते में नहीं दिखाया जायेगा क्योंकि प्रवेश शुल्क को पूँजीकृत किया गया है। अतः केवल चिड़े के दायित्व पक्ष में Capital Fund में Add कर दिया जावेगा

प्रश्न 15.

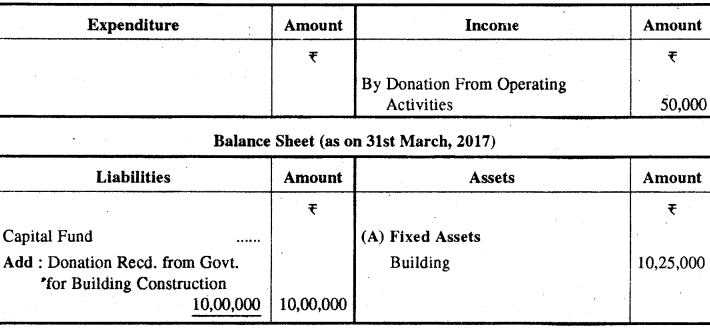

एक क्लब को राज्य सरकार से भवन निर्माण के लिए Rs 10,00,000 की सहायता 1.5.16 को प्राप्त हुई क्लब को अपनी गतिविधियों के संचालन के लिए एक अन्य संस्था द्वारा Rs 50,000 सहायता दिनांक 1.6.16 को प्राप्त हुई है। क्लब ने भवन निर्माण 31 मार्च, 2017 तक पूर्ण कर लिया है तथा इस पर Rs 10,25,000 व्यय हुए हैं। उक्त व्यवहारों को 31 मार्च, 2017 को समाप्त होने वाले वर्ष के आय व्यय खाते व उक्त दिन के चिट्टे में किस प्रकार दिखायेंगे ।

A club received aid from state government for Rs 10,00,000 for construction of building on 1.5.16 and from an other organisation received Rs 50,000 aid for operating its activities on 1.6.16. The club has completed its building upto 31 March, 2017 and spent Rs 10,25,000 on it. Now the above transactions will be shown in Income and Expenditure Account for the year ending 31st March, 2017 and Balance sheet on that date.

उत्तर:

Income Expenditure Account (as on 31st March, 2017)

working Note-

- सरकार द्वारा भवन निर्माण के लिए सहायता 10,00,000 यह एक प्रकार से विशिष्ट दान है अतः यह पूँजीगत प्राप्ति है। इसलिए चिट्टे के दायित्व पक्ष की ओर पूँजी कोष में जोड़ दिया जायेगा।

- अन्य गतिविधियों से प्राप्त दान Rs 50,000 आयगत प्राप्ति है अतः इसे आय-व्यय खाते के आये पक्ष में दर्शाया जायेगा।

- Rs 10,25,000 सम्पत्ति पक्ष में भवन शीर्षक में तथा यदि भवन अपूर्ण होता तो पृथक् से राशि भवन कोष में दिखाई जाती है।

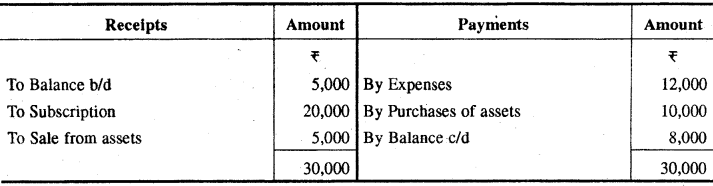

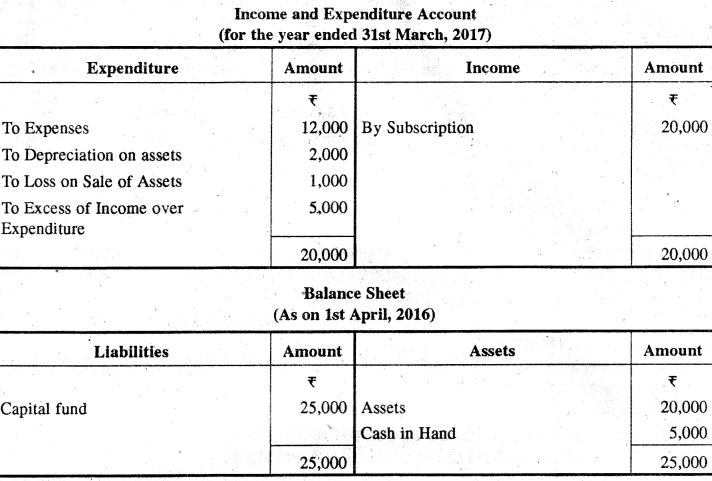

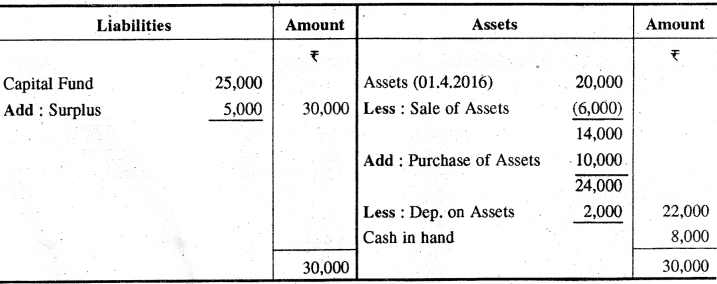

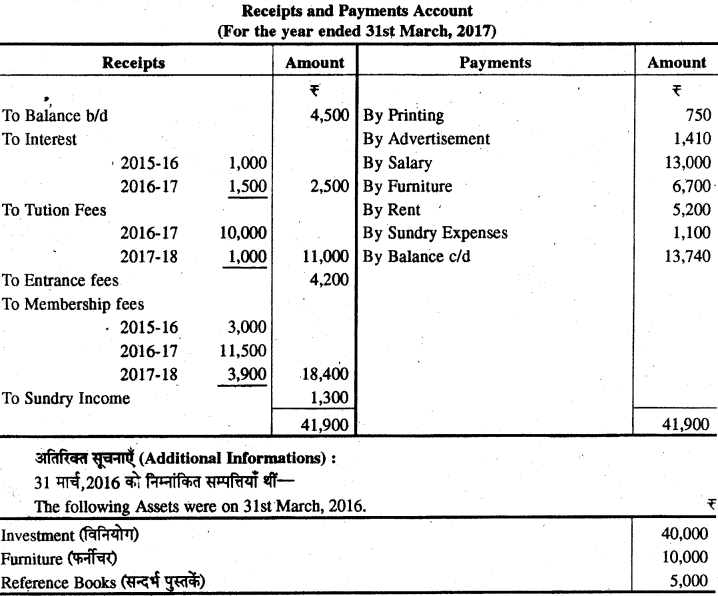

प्रश्न 16.

निम्नांकित प्राप्ति के भुगतान ख़ाता आय-व्यय खाता व प्रारम्भिक चिट्टे से अन्तिम चिट्ठा तैयार कीजिए।

From the following Receipts and Payments Account, Income and Expenditure Account and opening Balance Sheet, prepare closing Balance Sheet.

Receipts And Payments Account

(For the year ended 31st March, 2017)

उत्तर:

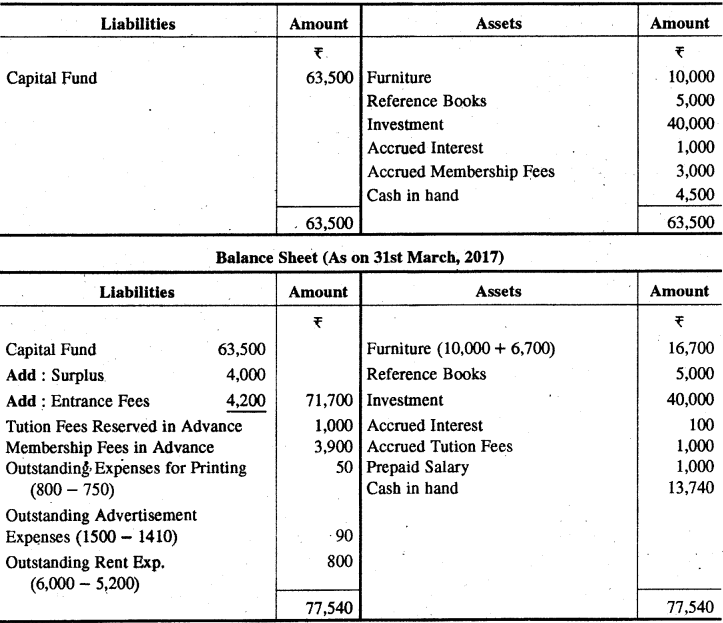

Balance Sheet (As on 31st March, 2017)

RBSE Class 12 Accountancy Chapter 9 निबन्धात्मक प्रश्न

प्रश्न 1.

प्राप्ति भुगतान खाते व अन्य सूचनाओं से आय व्यय खाता बनाने की विधि उदाहरण सहित समझाओ ।

उत्तर-

प्राप्ति एवं भुगतान खाते से आय-व्यय खाता बनाना (Preparation of Income & Expenditure Account from Receipt & Payment Account) :

किसी संस्था को होने वाली बचत या घाटे का अनुमान आय-व्यय खाते से ही लगाया जाता है। प्राप्ति एवं भुगतान खाते से आय-व्यय खाता बनाते समय अग्रलिखित प्रक्रिया अपनाई जायेगी

- प्राप्ति एवं भुगतान खाते के प्रारम्भिक एवं अन्तिम रोकड़ तथा बैंक शेष को आय-व्यय खाते में न दिखाकर चिट्टे के सम्पत्ति पक्ष की ओर दर्शाया जायेगा ।

- आय-व्यय खाते में केवल चालू वित्तीय वर्ष से सम्बन्धित आयगत प्राप्तियों एवं आयगत भुगतानों को ही दर्शाया जाता है। जैसे कि चन्दा प्राप्त हुआ Rs 5,000 लेकिन वर्ष के अन्त में बकाया चंदा Rs 1,200 अतः आय-व्यय खाते में दिखाई जाने वाले राशि Rs 6,200 होगी।

- प्राप्ति एवं भुगतान खाते की पूँजीगत प्राप्तियों एवं पूँजीगत भुगतानों को आय-व्यय खाते में नहीं दिखाया जाता है।

उदाहरण Life Membership Fees Received यह एक पूँजीगत प्राप्ति है तथा Investment पूँजीगत भुगतान है अतः इन्हें आय-व्यय खाते में नहीं दर्शाया जायेगा। - निम्नलिखित मदें जो प्राप्ति एवं भुगतान खाते में नहीं होतीं लेकिन आय-व्यय खाते में दिखाई जाती हैं। जैसे—Depreciation on Fixed Assets, Loss on Sale of Fixed Assets (Expenditure Side) Profit on Sale of Assets (Income side) में।

- प्राप्ति एवं भुगतान खाते में दी हुई उन प्राप्तियों एवं भुगतानों को शामिल नहीं किया जाना चाहिए जो पिछले वित्तीय वर्ष से सम्बन्धित हों अथवा आगामी वर्ष से सम्बन्धित हो जैसे किराया प्राप्त किया गया Rs 1800 इसमें पिछले वर्ष से सम्बन्धित Rs 500 शामिल हैं तो आय-व्यय खाते में आय पक्ष की ओर केवल Rs 1300 दिखाये जायेंगे।

- प्राप्ति एवं भुगतान खाते के क्रेडिट पक्ष के चालू वर्ष से सम्बन्धित आयगत भुगतानों को आय-व्यय खाते के डेबिट पक्ष अर्थात् Expenditure पक्ष में दिखाना चाहिए ।

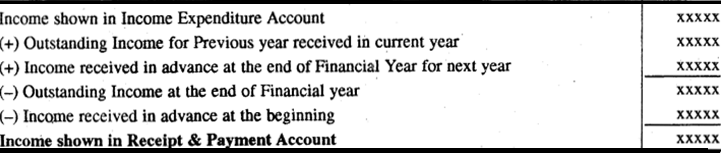

- आय-व्यय खाता चालू वित्तीय वर्ष से सम्बन्धित समस्त आयगत आय,समस्त आयगत भुगतानों को प्रदर्शित करता है, अतः प्राप्ति एवं भुगतान खाते में दिखाई गई मर्दो की राशि में दी गई अतिरिक्त सूचनाओं के आधार पर समायोजन किये जाने के पश्चात् वित्तीय वर्ष से सम्बन्धित आयगत आय तथा व्यय इस खाते में दिखाये जाते हैं।

- आय व्यय तैयार करते समय निम्नलिखित समायोजन करना आवश्यक होता है-

- चालू वित्तीय वर्ष की बकाया आय को प्राप्त आय में जोड़कर दिखाया जाता है।

- चालू वित्तीय वर्ष में प्राप्त आगामी वर्ष की आय को प्राप्त मद से घटाकर दिखाया जाता है क्योंकि ये मदें उस चालू वित्तीय वर्ष से सम्बन्धित नहीं होतीं, जैसे—Subscription Received in Advance for next year.

- गत वर्ष में प्राप्त चालू वित्तीय वर्ष की आय को प्राप्त सशि में जोड़कर दिखाया जाता है।

- चालू वित्तीय वर्ष में गत वर्ष से सम्बन्धित आय की प्राप्ति को प्राप्त आय की राशि में से घटाकर दिखाया जाता है।

- चालू वित्तीय वर्ष से सम्बन्धित बकाया आयगत खर्ची को सम्बन्धित भुगतान की मद में जोड़कर दिखाया जाता है। जैसे-Outstanding Salary उसी प्रकार आगामी वर्ष के भुगतान किए गए खर्चे को घटाकर दिखाया जाता है। जैसे-Prepaid Insurance आदि।

- चालू वर्ष के खर्चे का गत वर्ष में किए गए भुगतान को चालू वित्तीय वर्ष की राशि में जोड़कर दिखाया जाता है।

उपरोक्त प्रक्रिया अपनाने के पश्चात् आय-व्यय खाते का शेष ज्ञात किया जाता है यह क्रेडिट शेष होने पर बचत (Surplus) अथवा Debit शेष होने पर घाटा (Deficit) बतलाता है । चिट्ठा बनाते समय बचत को पूँजी कोष में जोड़कर अथवा घाटे को पूँजी कोष में से घटाकर चिड़े के दायित्व पक्ष की ओर दर्शाया जाता है।

प्रश्न 2.

आप प्राप्ति के भुगतान खाता किस प्रकार तैयार करेंगे ?

उत्तर-

प्राप्ति एवं भुगतान खाता रोकड़ बही का सारांश है जिसमें केवल रोकड़ी लेन-देनों का ही लेखा किया जाता है अतः प्राप्ति एवं भुगतान खाता बनाने की विधि निम्नानुसार है

- इस खाते के Debit Side की ओर सर्वप्रथम रोकड़ का प्रारम्भिक शेष दिखाया जाता है रोकड़ का सदैव डेबिट शेष रहता है लेकिन बैंक का जमा शेष (Bank Overdraft) होने पर प्राप्ति एवं भुगतान खाते के क्रेडिट पक्ष अर्थात् भुगतान की तरफ दिखाया जाता है ।

- विभिन्न प्राप्तियों जैसे Subscription, Donation, Entrance Fees आदि के योग को मद के अनुसार प्राप्ति एवं भुगतान खाते के डेबिट पक्ष अर्थात् प्राप्ति में दिखाया जाता है।

- रोकड़ बही के जमा पक्ष में विभिन्न भुगतान की मदों का वार्षिक योग प्राप्ति एवं भुगतान खाते के जमा पक्ष में दिखाया जायेगा चाहे वे पूँजीगत भुगतान हो अथवा आयगत भुगतान हो, जैसे-Rent Paid, Payment of Stationery, General Expenses आदि।

- चालू वर्ष में समस्त प्राप्त रकमें एवं भुगतान की गई रकमें चाहे वे इस वर्ष से सम्बन्धित हों अथवा गत वर्ष या आगामी वर्ष से सम्बन्धित हों प्राप्ति एवं भुगतान खाते में दिखाये जाते हैं।

- प्राप्ति एवं भुगतान खाते में किसी भी प्रकार के Outstanding Exp. तथा Accrued Income को नहीं दिखाया जाता है।

Note-

- इस खाते में केवल Cash transactions तथा Bank transactions ही दिखाये जाते हैं चाहे वे पूँजीगत प्रकृति के हों अथवा आयगतप्रकृति के हों।

- चालू वर्ष की सभी प्राप्ति एवं भुगतानों को दर्शाया जाता है चाहे वे किसी भी वर्ष से सम्बन्धित हों ।

- प्राप्ति एवं भुगतान खाते का अन्तिम शेष चिड़े के सम्पत्ति पक्ष की ओर स्थानान्तरित कर दिया जाता है

प्रश्न 3.

निम्नांकित में अन्तर बताइये

- रोकड़ बही एवं प्राप्ति व भुगतान खाता ।

- आय व्यय खाता एवं प्राप्ति के भुगतान खाता ।

उत्तर-

रोकड़ बही एवं प्राप्ति व भुगतान खाते में अन्तर (Difference between Cash Book and Receipt & Payment Account) :

| अन्तर का आधार | रोकड़ बही | प्राप्ति एवं भुगतान खाता |

| 1. संस्थाएँ | यह गैर-व्यापारिक व व्यापारिक दोनों प्रकार की संस्थाओं द्वारा तैयार की जाती है। | प्राप्ति एवं भुगतान खाता केवल गैर व्यापारिक संस्थाओं द्वारा ही तैयार किया जाता है। |

| 2. आधार | प्रत्येक प्राप्ति एवं भुगतान की मद व बैंक व्यवहारों से बनाया जाता है। | यह रोकड़ बही की सहायता से बनाया जाता है। |

| 3. प्रकृति | यह मुख्य पुस्तक है। | यह स्मरणार्थ खाता है। |

| 4. अवधि | रोकड़ बही दैनिक अथवा मासिक आधार पर बनाई जाती है। | जबकि प्राप्ति एवं भुगतान खाता वर्ष के अन्त में या किसी निश्चित तिथि को तैयार किया जाता है। |

| 5. तिथि | इस बही में व्यवहार तिथिवार लिखे जाते हैं। | प्राप्ति एवं भुगतान खाते में व्यवहार तिथिवार नहीं लिखे जाते हैं। |

प्राप्ति भुगतान खाता व आय व्यय खाते में अन्तर (Difference between Receipts and Payments Account and Income and Expenditure Account) :

| आधार | प्राप्ति व भुगतान | आय-व्यय खाता |

| 1. उद्देश्य | इसका उद्देश्य रोकड़ शेष ज्ञात करना होता है। | इसका उद्देश्य संस्था की गतिविधियों से आर्थिक परिणाम ज्ञात करना है अर्थात आधिक्य/न्यूनता ज्ञात करना । |

| 2. स्वरूप | यह रोकड़ बही का संक्षिप्त रूप है। | यह लाभ-हानि खाते के समान है। |

| 3. प्राप्तियों की प्रकृति | इसमें सभी प्रकार की प्राप्तियाँ चाहे आयगत हों या पूँजीगत दिखाई जाती हैं। | इसमें केवल आयगत प्रकृति की प्राप्तियाँ ही दिखाई जाती हैं। |

| 4. भुगतानों की प्रकृति | इसमें सभी प्रकार के भुगतान, चाहे वे पूँजीगत प्रकृति के हों या आयगत प्रकृति के हों, दिखाते हैं। | इसमें केवल आयगत भुगतान ही दिखाये जाते हैं। |

| 5. पक्ष | इसके नामे पक्ष में प्राप्तियाँ व जमा पक्ष में भुगतान दिखाते हैं। | इसके नामे पक्ष में व्यय तथा जमा पक्ष में आय की मदें दिखाते हैं। |

| 6. समायोजन | यह रोकड़ लेखांकन की रोकड़ पद्धति पर आधारित हैं तथा कोई समायोजन नहीं दिखाते हैं। | यह लेखांकन की व्यापारिक लेखा पद्धति पर आधारित हैं तथा इसमें समायोजन दिखाये जाते हैं। |

| 7. प्राप्तियों की अवधि | सभी प्राप्तियाँ चाहे किसी भी अवधि की हों दिखायी जाती हैं। | केवल ऐसी आयगत प्राप्तियों जो चालू वर्ष से सम्बन्धित हैं, दिखाते हैं। |

| 8. भुगतानों की | सभी भुगतान चाहे किसी भी अवधि के हों, दिखाये जाते है। | केवल ऐसे आयगत भुगतान जो चालू वर्ष से सम्बन्धित है, दिखाये जाते हैं। |

| 9. ह्रास व हानियाँ | इन्हें नहीं दिखाया जाता है। | इन्हें दिखाया जाता है। |

| 10. शेष | रोकड़ बही का प्रारम्भिक वे अन्तिम शेष दिखाये जाते हैं। | इसमें रोकड़ बही के प्रारम्भिक वे अन्तिम शेष नहीं दिखाते हैं। |

प्रश्न 4.

आय व्यय खाते, चिट्टे व अन्य सूचनाओं से प्राप्ति के भुगतान ख़ाता बनाने की विधि समझाओ ।।

उत्तर-

आय-व्यय खाते, चिड़े व अन्य सूचनाओं से प्राप्ति एवं भुगतान खाता बनाने की विधि

(Procedure of Preparing Receipt and Payment A/c from Income and Expenditure A/C, Balance Sheet and Other information’s) :

जब आय-व्यय खाता एवं चिट्ठा दिया गया है तो उससे प्राप्ति एवं भुगतान खाता निम्न प्रकार बनाया जायेगा-

- प्रारम्भिक रोकड़ शेष एवं बैंक शेष को प्राप्ति एवं भुगतान खाते में निर्धारित स्थान पर दिखाया जायेगा।

- सभी गैर रोकड़ मदें, जैसे-Depreciation; Loss on Sale of Fixed Assets, P.B.D. आदि प्राप्ति एवं भुगतान खाते में नहीं दिखाई जायेंगी ।।

- चालू वर्ष में सभी नकद प्राप्तियाँ, नकद भुगतान चाहे वे आयगत हों अथवा पूँजीगत चाहे वे पिछले वर्ष या आगामी वर्ष की हों समस्त नकद प्राप्तियों को डेबिट पक्ष एवं समस्त नकद भुगतान खातों को क्रेडिट (Credit) पक्ष की तरफ दिखाया जायेगा।

- किसी भी प्रकार का बकाया खर्च, बकाया आय प्राप्ति एवं भुगतान खाते में नहीं दिखाये जायेंगे ।

- सम्पत्तियों का क्रय अथवा विक्रय राशि ज्ञात करने के लिए प्रारम्भिक एवं अन्तिम शेष,मूल्य हास सम्पत्ति पर होने वाली लाभ अथवा हानि का समायोजन कर ज्ञात की जायेगी।

- पूर्वदत्त खर्च, अग्रिम प्राप्त आय, बकाया आदि का समायोजन सम्बन्धित मदों पर प्रभाव को ध्यान में रखते हुए प्राप्ति एवं भुगतान खाते में दिखाया जाता है, जैसे-आय-व्यय खाते में ब्याज चुकाया Rs 1,000 दिखाया गया अन्तिम चिट्टे में बकाया Rs 200 दिखाया गया अतः प्राप्ति एवं भुगतान खाते में Rs 800 ही दिखाया जायेगा इस प्रकार समायोजन पर रोकड़ के प्रभाव को पुनः समायोजित कर वास्तविक प्राप्त भुगतान राशि प्राप्ति एवं भुगतान खाते में दिखाई जायेगी।

- प्राप्ति एवं भुगतान खाता बनाते समय मुख्य रूप से आय का समायोजन किया जाना आवश्यक होता है आय की मद प्राप्ति एवं भुगतान खाते में निम्न प्रकार से दर्शायी जायेगी-

- वित्तीय वर्ष के अन्त में समस्त प्राप्तियों का योग एवं समस्त भुगतानों का योग कर उनका अन्तर अन्तिम रोकड़ शेष कहलायेगा जिसे चिट्टे के सम्पत्ति पक्ष की ओर Cash in hand के नाम से जाना जाता है।

RBSE Class 12 Accountancy Chapter 9 आंकिक प्रश्न

प्रश्न 1.

निम्नांकित सूचनाओं से एक क्लब का 31 मार्च, 2017 को समाप्त होने वाले वर्ष की प्राप्ति के भुगतान खाता बनाइये

From the following particulars of a club, Prepare the Receipts and Payments Account for the year. ended 31st March, 2017 :

उत्तर:

Receipt and Payment Account

(As on 31st March, 2017)

प्रश्न 2.

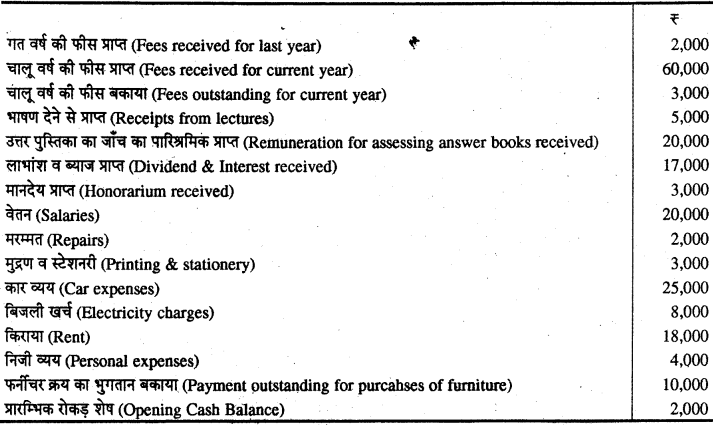

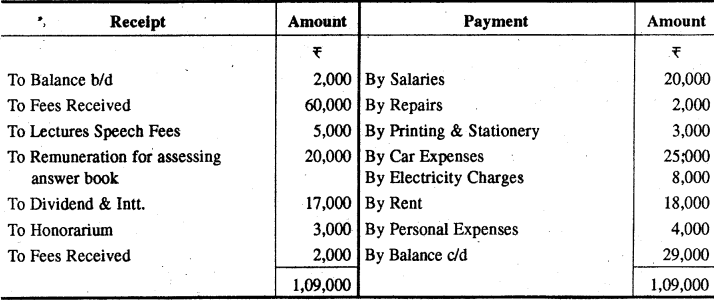

निम्नांकित सूचनाओं की सहायता से एक चार्टर्ड एकाउन्टेन्ट का 31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए प्राप्ति भुगतान ख़ाता बनाइये।

From the following information’s related to a chartered accountant, prepare Receipts and Payments Account for the year closing 31st March, 2017.

उत्तर:

Receipt and Payment Account

(As on 31st March 2017)

प्रश्न 3.

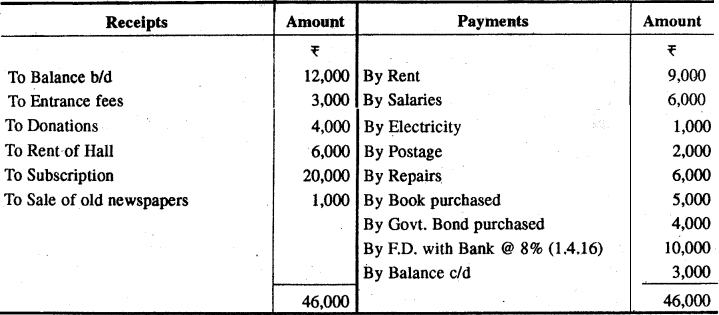

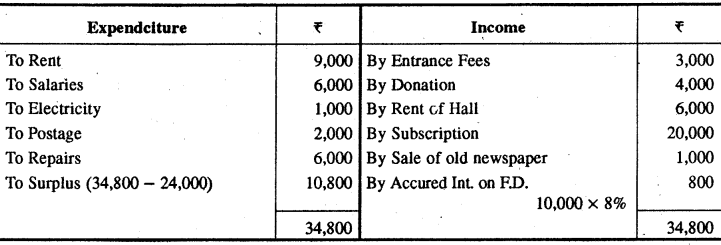

31 मार्च, 2017 को समाप्त होने वाले वर्ष के निम्नांकित प्राप्ति व पुगतान खाते के आधार पर 31 मार्च, 2017 को समाप्त होने वाले वर्ष का आय-व्यय खाता तैयार कीजिये।

Prepare income & Expenditure Account for the year ending 31st March, 2017, on the basis of given Receipts and Payments Account for the year ending 31st March, 2017.

उत्तर:

Income & Expenditure Account (As on 31st March, 2017)

[Note: Books Purchased, Govt. Bonds, & F.D. with Bank are to be capital expenditure so will not entered in Income Expenditure Account.)

प्रश्न 4.

निम्नांकित सूचनाओं से 31 मार्च, 2017 को समाप्त होने वाले वर्ष की आय व्यय खाता बनाइये।

From the following information’s prepare Income and Expenditure Account for the year ended 31st March, 2017.

Receipts and Payments Account (For the year ended 31st March, 2017)

अतिरिक्त सूचनाएँ

- सभी सम्पत्तियों पर 10% वार्षिक की दर से मूल्य ह्रास लगाना है।

- 1.4.16 को Rs 30,000 पुस्तक मूल्य के फर्नीचर में से आधा 30.6.16 को बेच दिया।

- चालू वर्ष का बकाया चन्दा Rs 1,000।

- मनोरंजन व्यय बकाया Rs 500।

- Rs 1,000 मासिक देय किराया है।

- दान भवन निर्माण के लिए प्राप्त हुआ है।

Additional Informations.

- Depreciation is charged on all assets @ 10% p.a.

- Book Value of furniture on 1.4.16 Rs 30,000, Half of furniture is sold on 30.6.16.

- Subscription accrued Rs 1,000 for current year.

- Entertainment expenses outstanding Rs 500 at the end.

- Rent is payable Rs 1,000 per months.

- Donations received for construction of building.

उत्तर:

Income Expenditure Account

(As on 31st March, 2017)

प्रश्न 5.

निम्नांकित सूचनाओं के आधार पर 31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए आय-व्यय खाता व उसी दिन का चिट्ठा बनाइये।

From the following information’s, prepare Income and Expenditure Account for the year ending 31st March, 2017 and Balance Sheet on that date.

Receipts and Payments Account

(for the year ended 31st March, 2017)

अतिरिक्त सूचनाएँ

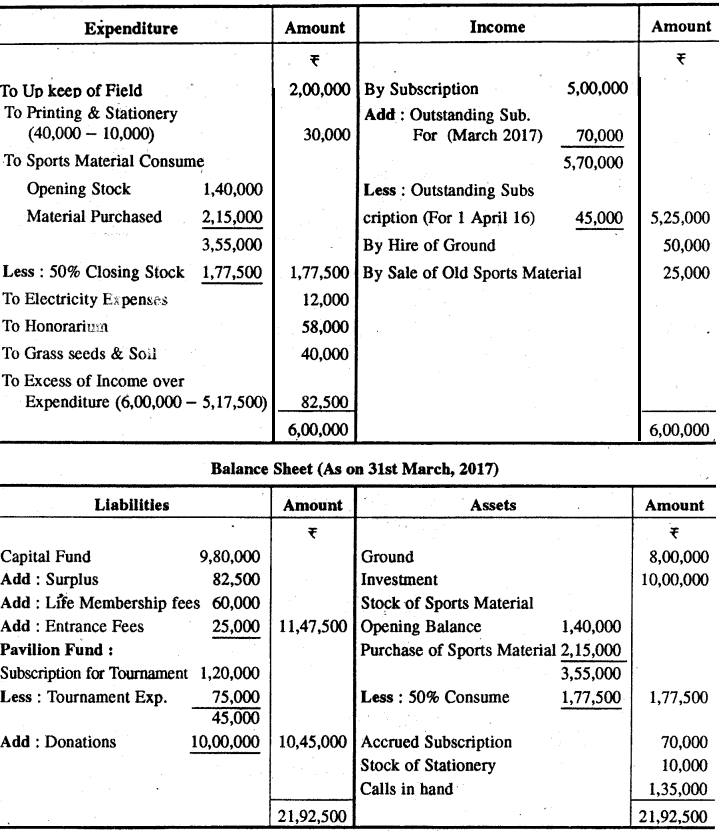

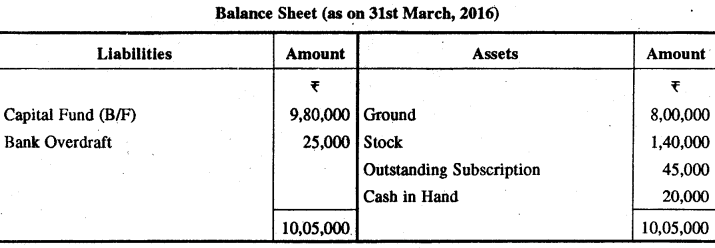

- वर्ष के प्रारम्भ में शेष खेल-सामग्री स्टॉक Rs 1,40,000, खेल मैदान Rs 8,00,000, बकाया चन्दा Rs 45,000.

- टूर्नामेन्ट से प्राप्त आधिक्य एवं दान को पेवेलियन निर्माण हेतु संचित रखना है। वर्ष के अन्त में बकाया चन्दा Rs 70,000, 50% अपलिखित करना है। स्टेशनरी का अन्तिम स्टॉक Rs 10,000 है प्रवेश शुल्क पूँजीकृत करना है।

Additional Informations :

- Balance at the beginning of the year : Sports material stock Rs 1,40,000, Play ground Rs 8,00,000 Subscription receivable Rs 45,000.

- Surplus on account of tournament and donations will be kept in reserve for the pavilion purpose, subscription due at the end Rs 70,000. It was also decided that 50% of sports material should be written off. Stock at the end of stationary Rs 10,000. Entrance fees is to be capitalized.

उत्तर:

Income and Expenditure Account (as on 31st March 2017)

प्रश्न 6.

नीचे दिये गये प्राप्ति व भुगतान खाता व अतिरिक्त सूचनाओं के आधार पर 31 मार्च, 2017 को समाप्त होने वाले वर्ष का आय-व्यय खाता व उसी दिन का चिट्ठा बनाइये।

From the following Receipts and Payments Account and additional information, prepare Income and Expenditure Account for the year ending 31st March, 2017 and Balance Sheet on that date.

Receipts and Payments Accounts (for the year ended 31st March, 2017)

अतिरिक्त सूचनाएँ

- 31 मार्च, 2016 को सोसाइटी की सम्पत्तियाँ व दायित्व इस प्रकार थे-10% विनियोग Rs 1,20,000 (अंकित मूल्य Rs 1,70,000), फर्नीचर Rs 80,000, वाद्य यंत्र Rs 13,000, मशीनरी Rs 60,000, बकाया चन्दा Rs 17,000, मनोरंजन सामग्री के लिए लेनदार Rs 5,000, अग्रिम चन्दा Rs 2,000 तथा भवन कोष Rs 50,000

- फर्नीचर व मशीनरी पर 20% मूल्य ह्रास लगाइये।

- 31 मार्च,2017 को मनोरंजन सामग्री का मूल्य Rs 28,000, इन्टरनेट चार्जेज बकाया Rs 1,500.

- वार्षिक चन्दा प्रत्येक सदस्य द्वारा Rs 2,400,100 सदस्यों द्वारा देय ।।

- मनोरंजन सामग्री भुगतान में Rs 2,000 पिछले वर्ष से सम्बन्धित है।

Additional Informations :

- On 31st March, 2016 the society has following assets & liabilities; 10% investments Rs 1,20,000 (Face value Rs 1,70,000), Furniture 80,000, Musical Instruments Rs 13,000, Machinery Rs 60,000, Subscription in arrears Rs 17,000, Creditors for entertainment material Rs 5,000, Subscription received in advance Rs 2,000 and building fund Rs 50,000.

- Charge depreciation @ 20% on furniture and machinery.

- On 31st March, 2017 entertainment material was valued at Rs 28,000. Interest charges was outstanding Rs 1500.

- Each year subscription is paid by 100 members, each paying Rs 2,400.

- Payments of entertainment material includes Rs 2,000 for previous year.

उत्तर:

Income Expenditure Account as on 31st March, 2017

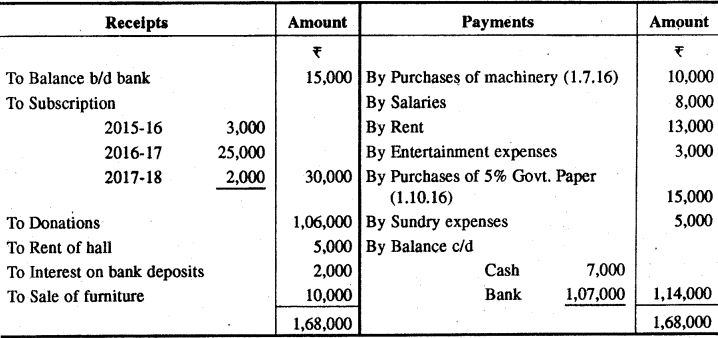

प्रश्न 7.

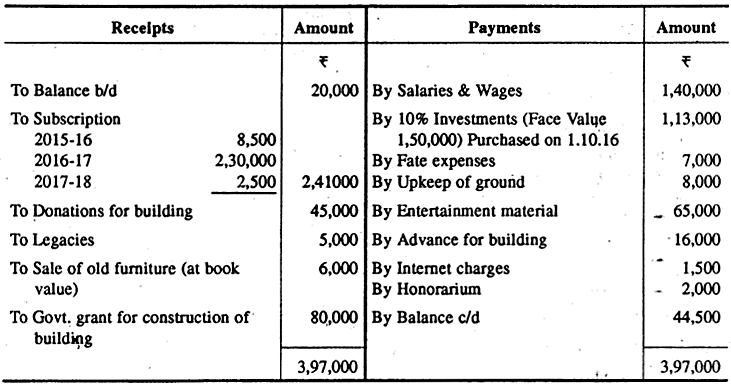

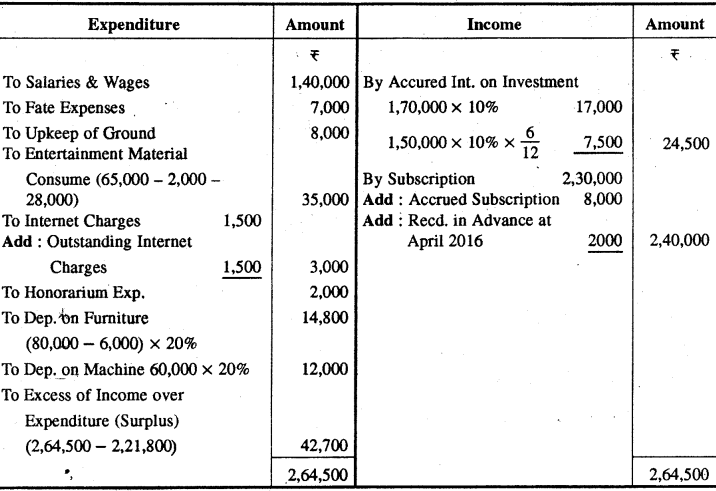

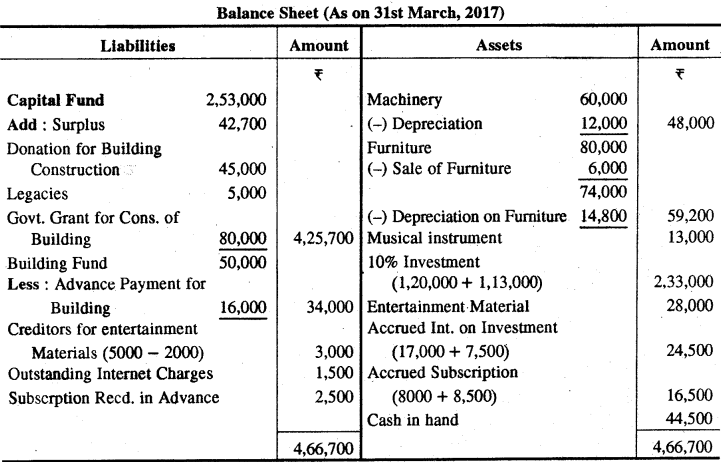

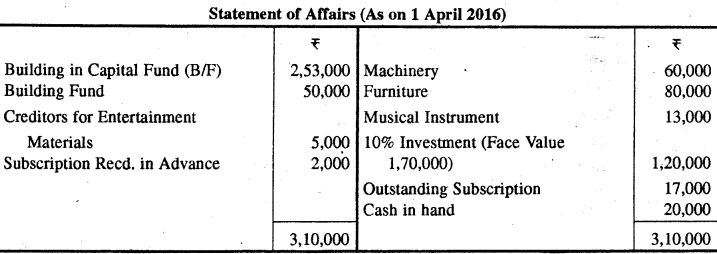

एक क्रिकेट क्लब को 31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए आय-व्यय खाता व उसी दिन का चिट्ठा बनाइये । रोकड़ बही का सारांश नीचे दिया गया हैं

From the following information’s relating to a cricket club, prepare Income and Expenditure Account for the year ended 31st March, 2017 and a Balance Sheet on that date. An abstract of cash book is given below : (Cash column)

क्लब की 1 अप्रैल, 2016 की सम्पत्तियाँ इस प्रकार की थीं—बैंक शेष Rs 6,000, बॉल व अन्य का स्टॉक Rs 3,000, स्टेशनरी का स्टॉक Rs 400, चन्दा बकाया Rs 1,000, दान व प्रतियोगिता चन्दे के आधिक्य की राशि पेवेलियन कोष में रखनी है।

31 मार्च, 2017 का बकाया चन्दा Rs 1,500 है । बेट व बॉल खाता को 50% व स्टेशनरी खाता 25% अपलिखित करना है। प्रवेश शुल्क पूँजीकृत करना है।

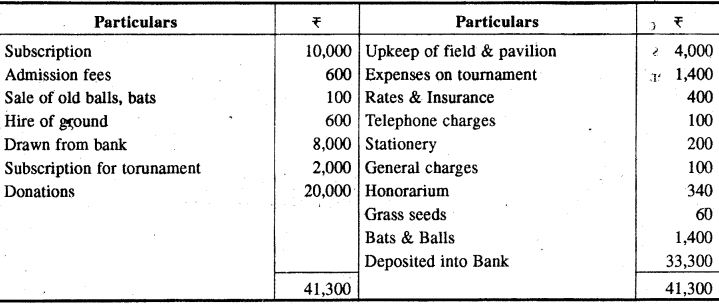

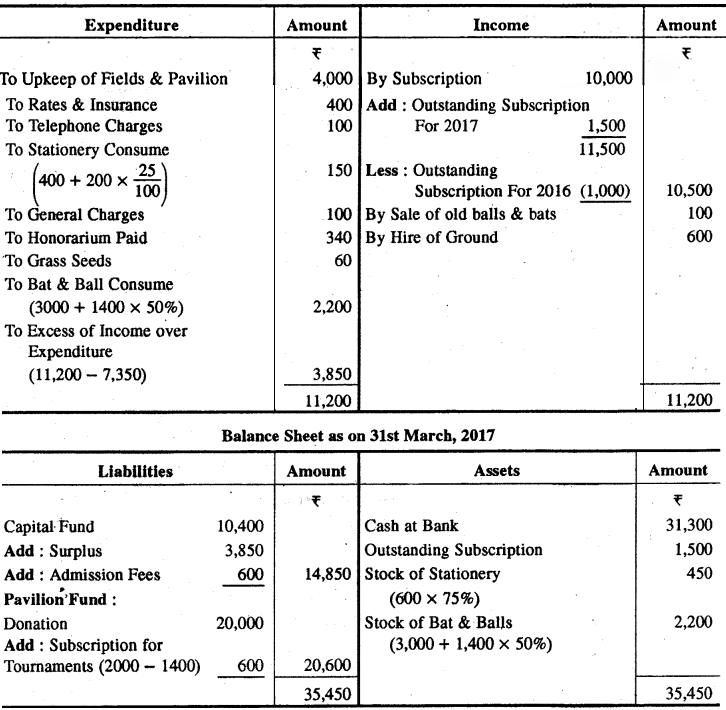

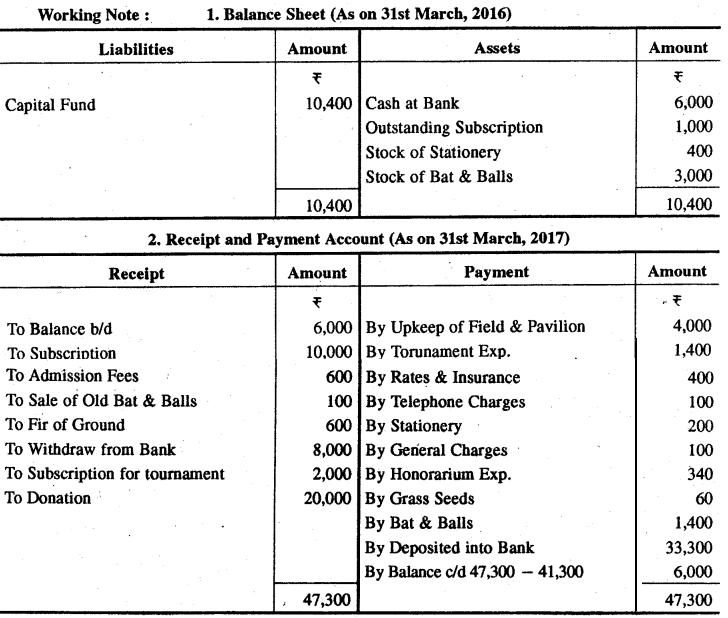

Assets with the club on 1 April, 2016 were as under : Cash at Bank Rs 6000, Stock of balls etc., Rs 3,000, Stationary Rs 400, Subscription due Rs 1,000, Donations and surplus on account tournament should be kept in reserve for a permanent pavilion. Subscription due at 31st March, 2017 amount to Rs 1500, write off 50% of Bats and Balls Account and 25% off Stationery Account. Admission fees is to be capitalized.

उत्तर:

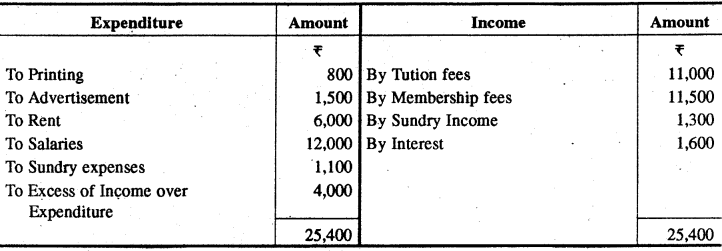

Income and Expenditure Account As on 31st March, 2017

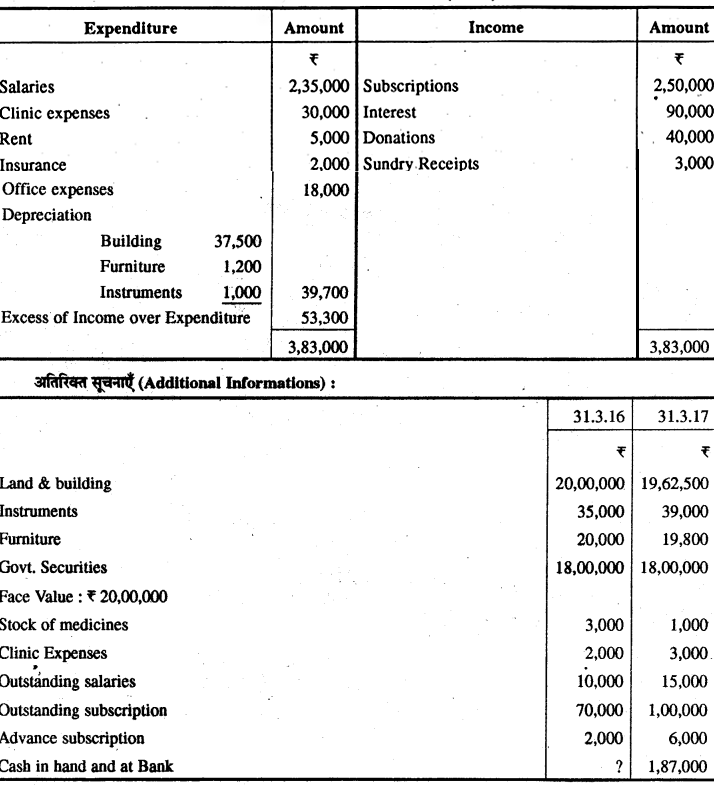

प्रश्न 8.

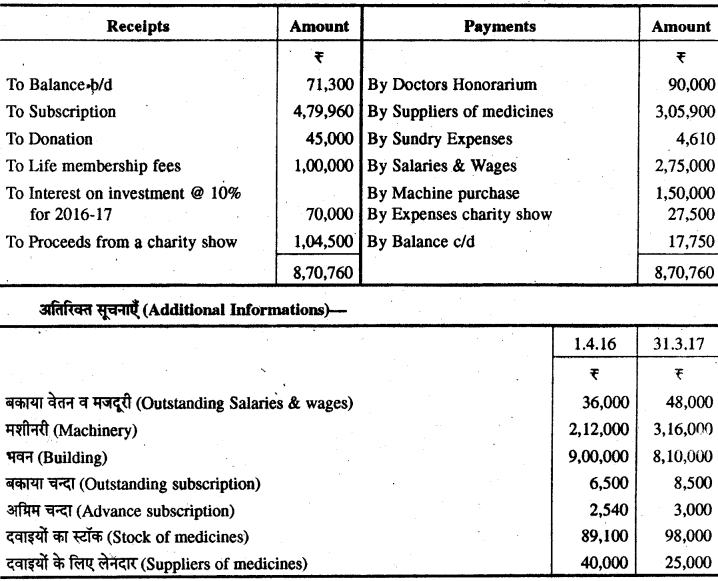

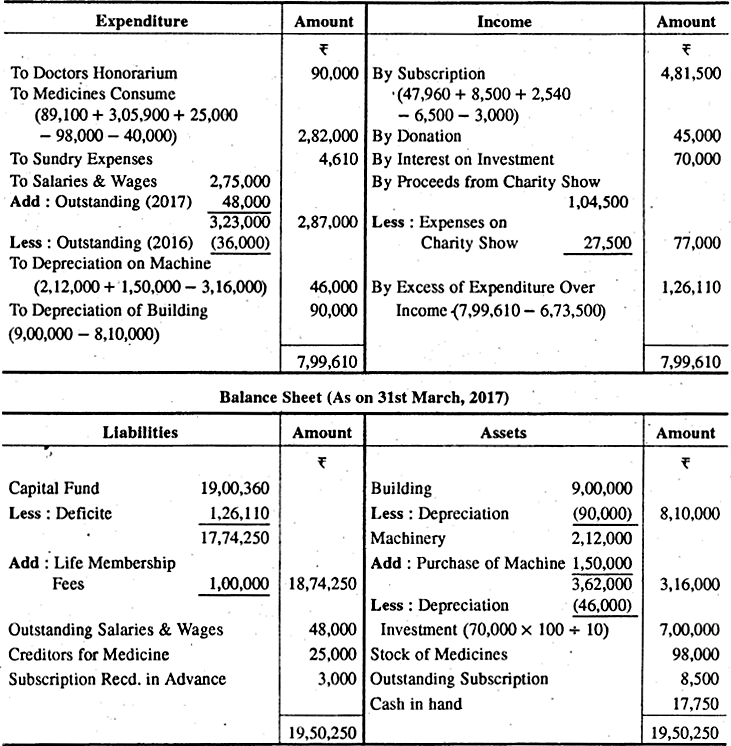

एक दातव्य अस्पताल का आय-व्यय खाता 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए एवं उसी दिन का चिट्ठा निम्नांकित सूचनाओं से बनाइये

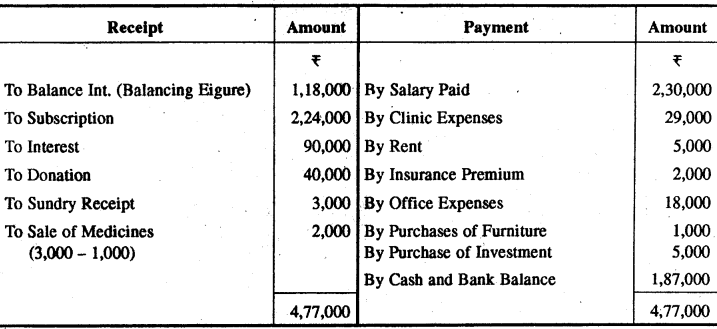

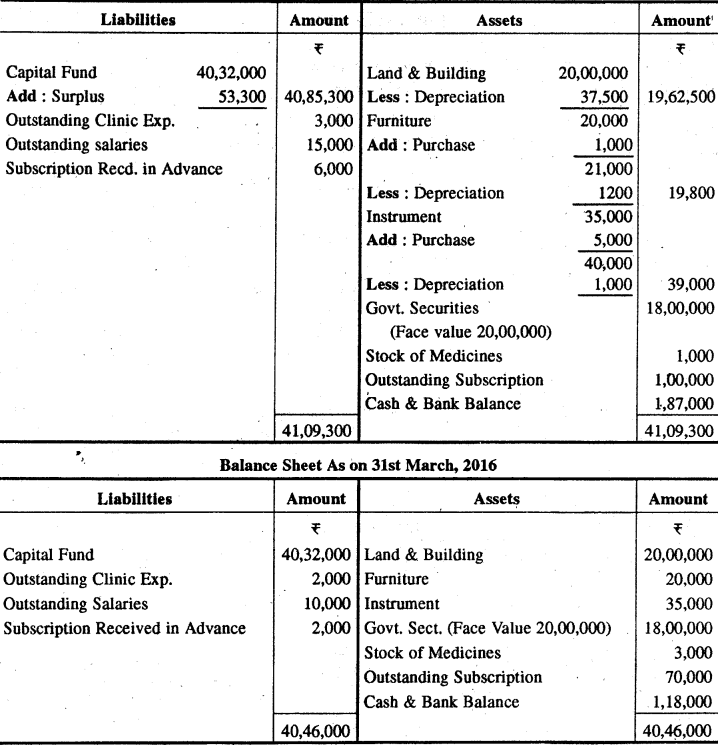

Prepare Income and Expenditure Account of a charitable hospital ending 31st March, 2017 and a Balance Sheet on that date from the following information’s :

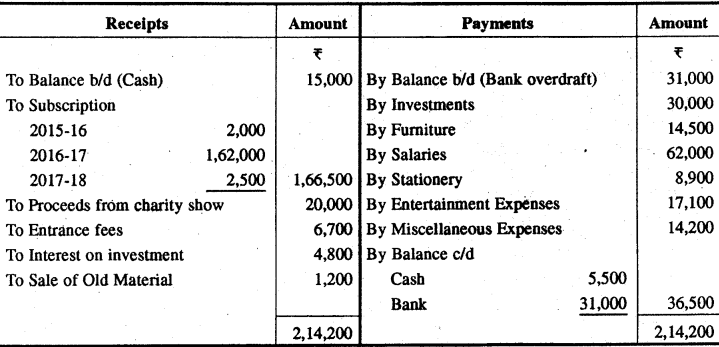

Receipts and Payments Account

(for the year ended 31st March, 2017)

उत्तर:

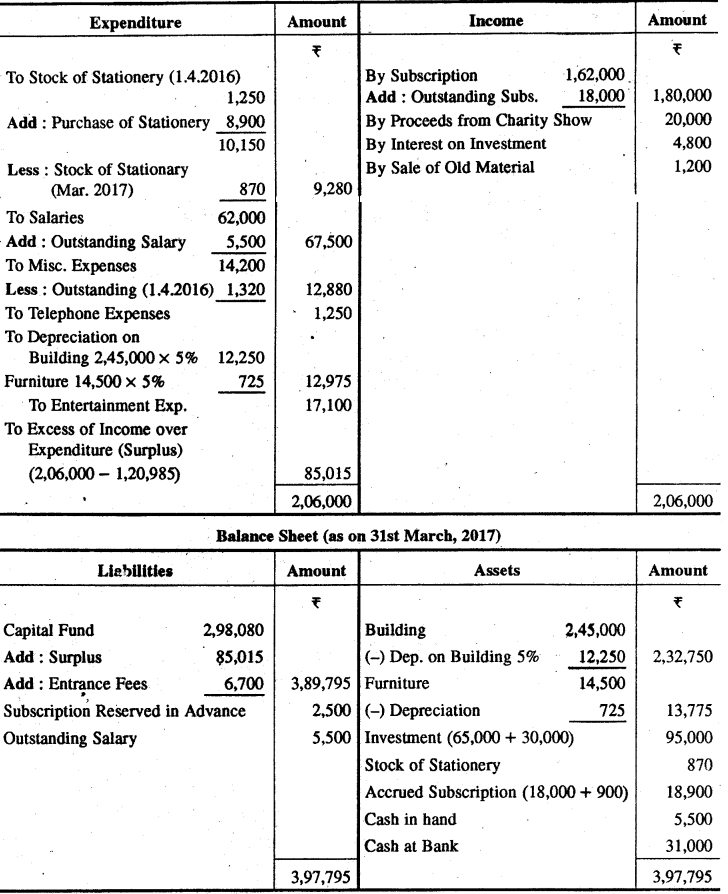

Income & Expenditure Account

(As on 31st March, 2017)

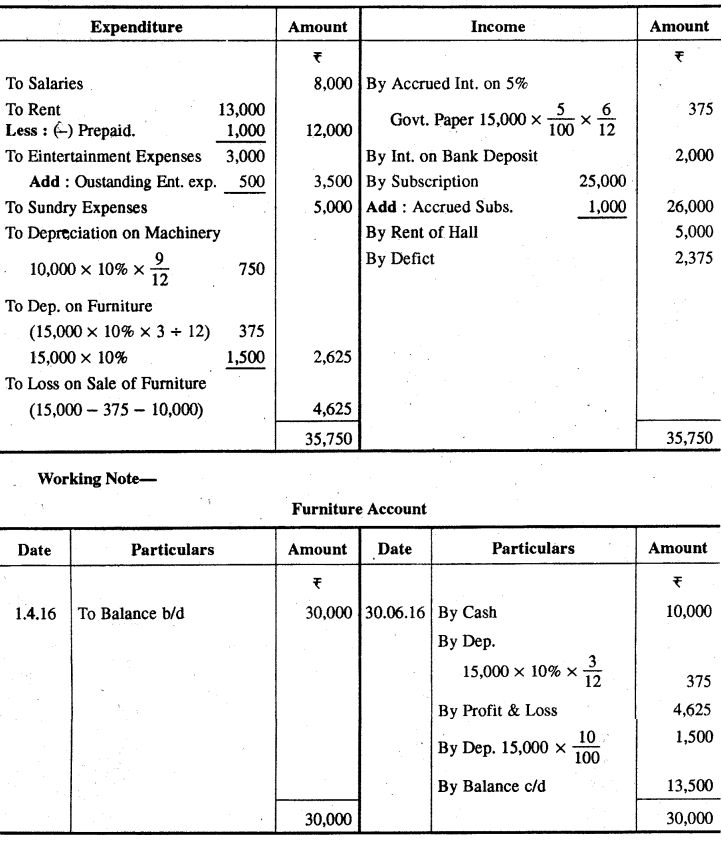

Working Note:

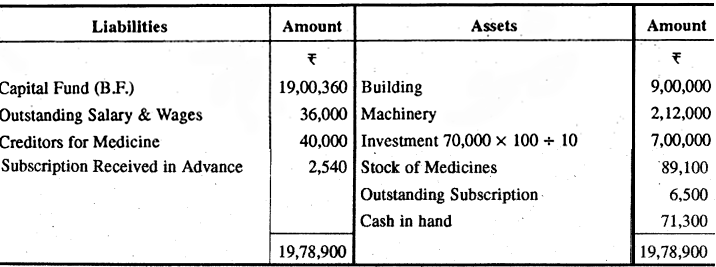

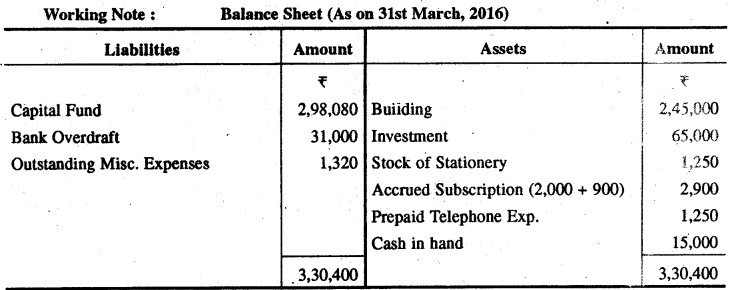

(1) Balance Sheet (as on 31st March, 2016)

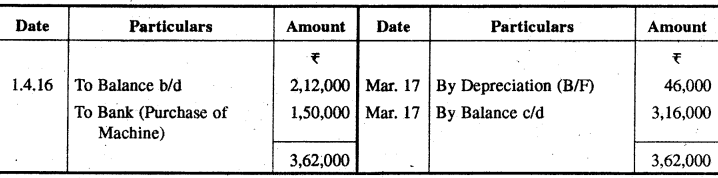

(2) Amount of Depreciation on Machine

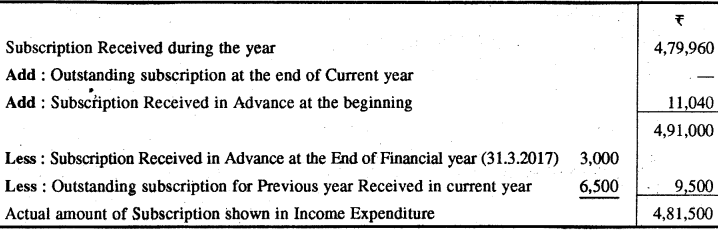

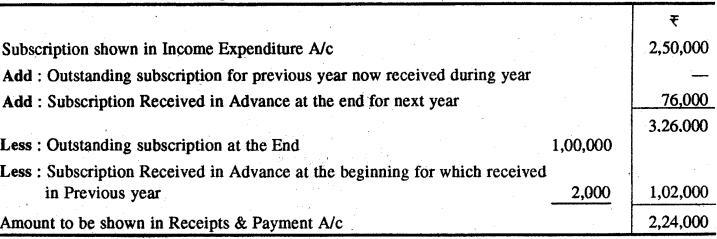

(3) Subscription shown in Income Expenditure Account

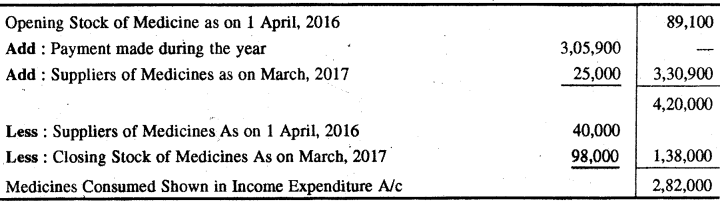

(4) Stock of Medicine Consume

प्रश्न 9.

31 मार्च 2017 को समाप्त होने वाले वर्ष के प्राप्ति के भुगतान खाता व अतिरिक्त सूचनाओं से, 31 मार्च, 2017 को समाप्त होने वाले वर्ष का आय-व्यय खाता व उसी तिथि का चिट्ठा बनाइये।

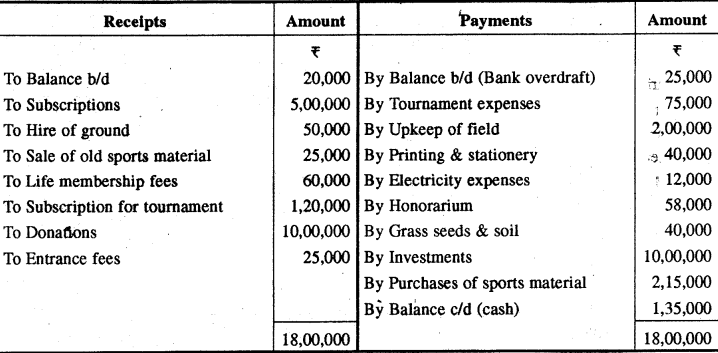

From the following Receipts and Payments Account the year ended 31st March, 2017 and additional information’s of a society, prepare Income and Expenditure Account for the year ending 31st March, 2017 and the Balance Sheet for the same date.

अतिरिक्त सूचनाएँ

- सोसाइटी के 1800 सदस्य हैं प्रत्येक Rs 100 वार्षिक चन्दा देता है। वर्ष 2015-16 का Rs 900 चन्दा अभी भी बकाया है।

- स्टेशनरी का प्रारम्भिक स्टॉक Rs 1,250 व अन्तिम स्टॉक Rs 870 है।

- अन्त में Rs 5,500 वेतन बकाया, विविध खर्चे Rs 1,320 प्रारम्भ में बकाया थे। सोसाइटी ने 2015-16 में Rs 5,000 टेलीफोन व्यय चुकाये थे जिसमें से Rs 1,250 2016-17 के थे।

- भवन Rs 2,45,000 विनियोग Rs 65,000 चालू वर्ष के प्रारम्भ में थे, स्थायी सम्पत्तियों पर 5% मूल्य ह्रास लगाना है।

- प्रवेश शुल्क पूंजीकृत कीजिये।

Additional Informations :

- The Society has 1800 members paying annual fees of Rs 100. Subscription amounting to Rs 900 were still in arrears for 2015-16.

- Stock of stationery at the beginning Rs 1,250 and at the end Rs 870.

- Salary of Rs 5,500 is outstanding at the end, Miscellaneous expenses Rs 1,320 (Opening) outstanding. The society had paid Rs 5,000 in 2015-16 out of which Rs 1,250 related to 2016-17 for telephone expenses.

- Building Rs 2,45,000 and investments Rs 65,000 at the beginning of the current year, depreciate fixed assets by 5%

- Entrance fees to be capitalized.

उत्तर:

Income Expenditure Account (as on 31st March, 2017) Expenditure

प्रश्न 10.

एक सोसाइटी की निम्नांकित सूचनाओं के आधार पर 1 अप्रैल 2016 को एवं 31 मार्च, 2017 का चिट्टे तैयार कीजिये।

From the following information’s of a society, prepare Balance Sheets on 1 April, 2016 and 31st March, 2017

Income and Expenditure Account

(For the year ending 31.3.17)

उत्तर:

Balance Sheet (As on 1 April, 2016)

प्रश्न 11.

एक सोसाइटी का 31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए आय-व्यय खाता व अन्य सूचनाएँ दी गई हैं। 31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए प्राप्ति भुगतान खाता व उक्त तिथि का चिट्ठा बनाइये।

Income and Expenditure Account for the year ending 31st March, 2017 and additional information are given related to a society. Prepare Receipts and Payments Account for the year ending 31st March, 2017 and a Balance Sheet on that date.

Income and Expenditure Account

(For the year ended 31st March, 2017)

उत्तर:

Receipt and Payment Account

(for the year Ending 31st March, 2017)

Balance Sheet

(As on 31st March, 2017)

Working Note :

(1) Calculation of Subscription Received during the year

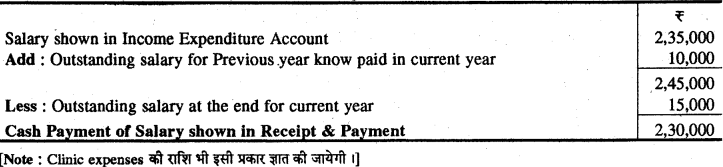

(2) Cash Payment of Salary shown in Receipt and Payment A/C

(3) Cash Purchase of Furniture

All Chapter RBSE Solutions For Class 12 Accountancy

—————————————————————————–

All Subject RBSE Solutions For Class 12

*************************************************

————————————————————

All Chapter RBSE Solutions For Class 12 Accountancy Hindi Medium

All Subject RBSE Solutions For Class 12 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 12 Accountancy Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!