हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 12 Accountancy Chapter 6 कम्पनी के वित्तीय विवरण-एक परिचय सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 12 Accountancy Chapter 6 कम्पनी के वित्तीय विवरण-एक परिचय pdf Download करे| RBSE solutions for Class 12 Accountancy Chapter 6 कम्पनी के वित्तीय विवरण-एक परिचय notes will help you.

राजस्थान बोर्ड कक्षा 12 Accountancy के सभी प्रश्न के उत्तर को विस्तार से समझाया गया है जिससे स्टूडेंट को आसानी से समझ आ जाये | सभी प्रश्न उत्तर Latest Rajasthan board Class 12 Accountancy syllabus के आधार पर बताये गए है | यह सोलूशन्स को हिंदी मेडिअम के स्टूडेंट्स को ध्यान में रख कर बनाये है |

Table of Contents

Rajasthan Board RBSE Class 12 Accountancy Chapter 6 कम्पनी के वित्तीय विवरण-एक परिचय

RBSE Class 12 Accountancy Chapter 6 पाठ्यपुस्तक के प्रश्न

RBSE Class 12 Accountancy Chapter 6 बहुचयनात्मक प्रश्न

प्रश्न 1.

वित्तीय विवरण तैयार किये जाते हैं

(अ) व्यवसाय के प्रारम्भ के समय

(स) व्यवसाय के समापन के समय

(ब) लेखा वर्ष के अन्त में

(द) इनमें से कोई नहीं।

प्रश्न 2.

वह विवरण जो कम्पनी की वित्तीय स्थिति को दर्शाता है

(अ) स्थिति विवरण

(ब) रोकड़ प्रवाह विवरण

(स) लाभ-हानि विवरण

(द) समता में परिवर्तन का विवरण।

प्रश्न 3.

निम्न में से किस कम्पनी को रोकड़ प्रवाह विवरण बनाना अनिवार्य है

(अ) निष्क्रिय कम्पनी

(ब) सार्वजनिक कम्पनी

(स) एक व्यक्ति कम्पनी

(द) लघु कम्पनी।

प्रश्न 4.

कम्पनी के स्वामी कहलाते हैं

(अ) अंशधारी।

(ब) ऋणदाता

(स) लेनदार

(द) उपर्युक्त सभी ।

प्रश्न 5.

वित्तीय विवरण उपयोगी होते हैं

(अ) कर्मचारियों के लिए

(ब) प्रबन्धकों के लिए

(स) अंशधारियों के लिए

(द) सभी के लिए।

प्रश्न 6.

कम्पनी की दृष्टि से वित्तीय वर्ष समाप्त होता है

(अ) 30 जून को

(ब) 30 सितम्बर को

(स) 31 दिसम्बर को

(द) 31 मार्च को

प्रश्न 7.

आर्थिक चिट्टे में सामान्य संचय को किस शीर्षक के अन्तर्गत दिखाया जायेगा

(अ) अल्पकालीन आयोजन

(ब) अंश पूँजी

(स) विविध व्यय

(द) संचय एवं आधिक्य

प्रश्न 8.

कम्पनी के स्थिति विवरण में ‘समता एवं दायित्व’ भाग में मुख्य शीर्षकों की संख्या है

(अ) 1

(ब) 2

(स) 3

(द) 4.

प्रश्न 9.

जब लेखांकन आय कर योग्य आय से अधिक होती है तो उत्पन्न होता है

(अ) स्थगित कर दायित्व

(ब) स्थगित कर सम्पत्ति

(स) दीर्घकालीन ऋण

(द) इनमें से कोई नहीं।

प्रश्न 10.

निम्न में से कौन-सा व्यय कर्मचारी हित का व्यय नहीं है

(अ) वेतन

(ब) भविष्य निधि अंशदान

(स) कारखाने की मशीन मरम्मत

(द) ग्रेच्युइटी भुगतान

उत्तर-

1. (ब),

2. (अ),

3. (ब),

4. (अ),

5. (द),

6. (द),

7. (द),

8. (द),

9. (अ),

10. (स)

RBSE Class 12 Accountancy Chapter 6 अतिलघूत्तरात्मक प्रश्न

प्रश्न 1.

वित्तीय विवरणों से क्या आशय है ?

उत्तर-

वित्तीय विवरणों से आशय उन विवरणों से है जो लेखा वर्ष के अन्त में व्यवसाय को लाभदायकता एवं वित्तीय स्थिति को प्रकट करते हैं।

प्रश्न 2.

कम्पनी द्वारा तैयार किये जाने वाले दो मुख्य क्तिीय विवरणों के नाम बताइए।

उत्तर-

कम्पनी द्वारा मुख्य रूप से निम्न वित्तीय विवरण तैयार किये जाते हैं

- स्थिति विवरण

- लाभ-हानि विवरण

प्रश्न 3.

एक कम्पनी के स्थिति विवरण के सम्पत्ति भाग के प्रमुख शीर्षकों के नाम बताइए।

उत्तर-

- Non-current Assets

- Current Assets.

प्रश्न 4.

वित्तीय विवरणों को ऐतिहासिक प्रपत्र क्यों कहा जाता है ?

उत्तर-

वित्तीय विवरण ऐतिहासिक प्रपत्र कहलाते हैं क्योंकि ये पिछली अवधि (बीते हुए समय) से सम्बन्धित होते हैं।

प्रश्न 5.

संचालन चक्र क्या है ?

उत्तर-

संचालक चक्र किसी सम्पत्ति के क्रय करने और इसके नकद अथवा नकद तुल्यों में परिवर्तन होने के बीच की अवधि है। जब संचालन चक्र की अवधि को मापा नहीं जा सकता तो वह अवधि 12 माह की होती है।

प्रश्न 6.

व्यापारिक देयता को परिभाषित कीजिए।

उत्तर-

यदि कोई देयता व्यवसाय की सामान्य क्रियाओं के अन्तर्गत अथवा सेवाएँ प्राप्त करने के सम्बन्ध में देय हैं तो उन्हें व्यापारिक देयता कहते हैं, जैसे—विविध लेनदार, देयबिल आदि।

प्रश्न 7.

लाभ-हानि विवरण किसे कहते हैं ?

उत्तर-

जिस विवरण से एक निश्चित अवधि के लाभ या हानि को ज्ञात किया जाता है जिससे कि व्यवसाय का संचालन अच्छा हो रहा है या कुछ कमी है यह बात जानी जा सके, उसे लाभ-हानि विवरण कहते हैं।

प्रश्न 8.

चालू दायित्व से क्या आशय है ?

उत्तर-

जब किसी दायित्व का भुगतान कम्पनी के सामान्य संचालन चक्र की अवधि में होने की सम्भावना हो अथवा मुख्यतः व्यापार करने के उद्देश्य से रखा गया हो या विवरण तैयार करने की तिथि के 12 माह के अन्दर भुगतान किये जाने की सम्भावना हो उसे चालू दायित्व कहते हैं।

प्रश्न 9.

स्थिति विवरण में बकाया माँग को कैसे प्रदर्शित किया जाता है ?

उत्तर-

बकाया माँग राशि को Subscribed Capital में से घटाकर स्थिति विवरण में दिखाया जाता है ।

प्रश्न 10.

‘अंश आवेदन राशि जब तक आवंटन न हो’ से क्या आशय है ?

उत्तर-

ऐसी राशि जो किसी कम्पनी द्वारा अंशों पर आवेदन शुल्क के रूप में प्राप्त कर ली गयी है परन्तु चिट्ठा बनाने की तिथि तक अंशों का आवंटन नहीं किया गया है तो इस राशि को “अंश आवेदन राशि जब तक आवंटन न हो” कहा जाता है।

RBSE Class 12 Accountancy Chapter 6 लघूत्तरात्मक प्रश्न

प्रश्न 1.

कम्पनी अधिनियम, 2013 की धारा 2 (40) के अनुसार वित्तीय विवरणों में कौन-कौन से विवरण शामिल होते हैं ?

उत्तर-

कम्पनी अधिनियम, 2013 की धारा 2 (40) के अनुसार, वित्तीय विवरणों में निम्नलिखित को शामिल किया जाता है

- वित्तीय वर्ष के अन्त में स्थिति विवरण

- वित्तीय वर्ष के लिये लाभ-हानि का विवरण

- वित्तीय वर्ष के लिये रोकड़ प्रवाह विवरण

- यदि लागु हो तो समता में परिवर्तनों का विवरण

- स्पष्टीकरण नोट।

प्रश्न 2.

वित्तीय विवरणों की प्रमुख विशेषताओं को बताए ।

उतर-

वित्तीय विवरणों की प्रमुख विशेषताएँ निम्न हैं

- वित्तीय विवरणों में सूचनाओं को मौद्रिक रूप में प्रस्तुत किया जाता है।

- वित्तीय विवरण ऐतिहासिक प्रपत्र कहलाते हैं क्योंकि ये पिछली अवधि से सम्बन्धित होते हैं।

- वित्तीय विवरण संस्था की लाभप्रदता को लाभ-हानि विवरण के माध्यम से तथा वित्तीय स्थिति को चिट्टे या स्थिति विवरण के माध्यम से प्रस्तुत करते हैं।

- वित्तीय विवरण सूचनाओं के प्रयोगकर्ताओं को अनेक प्रकार की सूचनाएँ उपलब्ध कराते हैं।

प्रश्न 3.

वित्तीय विवरणों के बारे उद्देश्य बताइए।

उत्तर-

वित्तीय विवरणों के उद्देश्य निम्नलिखित हैं-

- संस्था की सम्पत्ति एवं दायित्वों के बारे में वित्तीय आँकड़े उपलब्ध कराना ।

- व्यावसायिक संस्था की उचित एवं सही स्थिति को प्रकट करना ।

- भावी क्रियाकलापों/योजनाओं/निर्णय में सहायक बनना ।

- संस्था को लाभार्जन शक्ति के भावी अनुमान, तुलना एवं मूल्यांकन हेतु स्थिति विवरण, लाभ-हानि विवरण तथा वित्तीय क्रियाओं का विवरण प्रस्तुत करना।

प्रश्न 4.

चालू सम्पत्ति किसे कहते हैं ?

उत्तर-

एक वर्ष के भीतर रोकड़ में परिवर्तित की जा सकने वाली सम्पत्ति को चालू सम्पत्ति कहते हैं । चालू सम्पत्ति में रोकड़, बैंक शेष, प्राप्यबिल, अन्तिम रहतिया, देनदार आदि को सम्मिलित किया जाता है।

प्रश्न 5.

व्यापारिक प्राप्यताओं (Tracle Receivables) का अर्थ बताइए।

उत्तर-

ऐसी प्राप्यताएँ जो व्यवसाय की सामान्य व्यावसायिक क्रियाओं से प्राप्त राशि हो, जैसे–माल के विक्रय अथवा सेवाएँ प्रदान करने के सम्बन्ध में प्राप्त राशि । व्यापारिक प्राप्यताओं में विविध देनदार तथा प्राप्य बिल को शामिल किया जाता है।

प्रश्न 6.

स्थिति विवरण के संचय एवं आधिक्य’ शीर्षक के अन्तर्गत लिखी जाने वाली चार मदें लिखिए।

उत्तर-

संचय एवं आधिक्य (Reserve and Surplus) शीर्षक के अन्तर्गत आने वाली चार मदें निम्नलिखित हैं

- पूँजी संचय (Capital Reserve)

- प्रतिभूति प्रीमियम (Security Premium)

- पूँजी शोधन संचय (Capital Redemption Reserve)

- ऋणपत्र शोधन संचय (Debenture Redemption Reserve)

प्रश्न 7.

अंश विकल्प अदत्त खाता (Share Option Outstanding Account) क्या है ? समझाइये।

उत्तर-

‘अंश विकल्प अदत्त खाता’ कर्मचारी क्षतिपूर्ति की एक ऐसी योजना है जिसके अन्तर्गत कम्पनी के कर्मचारियों को यह विकल्प दिया जाता है कि वे भविष्य में निश्चित अवधि पर पूर्व निर्धारित मूल्य पर निश्चित मात्रा में अंश खरीदने के लिये आवेदन कर सकते हैं। ये अंश सामान्यतया बाजार मूल्य से कम मूल्य (रियायती दर) पर दिये जाते हैं।

प्रश्न 8.

गैर-चालू सम्पत्ति शीर्षक के अन्तर्गत आने वाले पाँच उप-शीर्षकों के नाम लिखिए ।

उत्तर-

गैर चालू सम्पत्ति शीर्षक के अन्तर्गत आने वाले पाँच उपशीर्षक निम्न हैं—

- स्थायी सम्पत्ति (Fixed Assets),

- गैर चालू विनियोग (Non-current Investment),

- दीर्घकालीन ऋण और अग्रिम (Long-term Loan and Advances),

- अन्य गैर-चालू सम्पत्ति (Other Non-current Assets),

- स्थगित कर सम्पत्तियाँ (शुद्ध) (Differed Tax Assets)

प्रश्न 9.

रोकड़ तुल्य को समझाइये।

उत्तर-

ऐसे अल्पकालीन अत्यधिक तरल विनियोग जिन्हें तुरन्त रोकड़ में परिवर्तित किया जा सकता है तथा इनके मूल्य में परिवर्तन का जोखिम न के बराबर होता है उन्हें रोकड़ तुल्य कहा जाता है। किसी भी विनियोग को रोकड़ तुल्ये तभी माना जाता है जब इसकी परिपक्वता अवधि कम से कम अर्थात् प्राप्त करने की तिथि से 3 माह या इससे कम हो ।

RBSE Class 12 Accountancy Chapter 6 निबन्धात्मक प्रश्न

प्रश्न 1.

वित्तीय विवरणों से क्या आशय है ? इनकी विशेषताएँ बताते हुये इनके उद्देश्य लिखिए।

उत्तर-

वित्तीय विवरणों से आशय एवं परिभाषा (Meaning and Definition oi Financial Statements) :

वित्तीय विवरणों से आशय वित्तीय वर्ष के अन्त में बनाये जाने वाले उन प्रलेखों से है जो आवश्यक वित्तीय सूचनाओं का वर्णन करते हैं। वित्तीय विवरणों के अन्तर्गत मुख्य रूप से आर्थिक चिट्ठा (Balance Sheet) तथा लाभ-हानि विवरण (Profit and Loss Statement) बनाये जाते हैं। लेकिन आजकल इनके साथ रोकड़ प्रवाह विवरण (Cash Flow Statement) भी बनाया जाता है।

विद्वानों ने वित्तीय विवरण को निम्न प्रकार परिभाषित किया है-

हेनरी फेयोल के अनुसार, “वित्तीय विवरण किसी भी संस्था की आँखें होती हैं।”

आर. एन. एंथोनी के अनुसार, “वित्तीय विवरण से आशय ऐसे विवरण से है जो लेखा अवधि की समाप्ति पर व्यवसाय की वित्तीय स्थिति एवं व्यावसायिक कार्यों के परिणाम को प्रकट करता है।”

वित्तीय विवरणों की विशेषताएँ (Characteristics of Financial Statement) :

वित्तीय विवरणों की विशेषताएँ निम्नलिखित होती हैं

- वित्तीय विवरणों में सूचनाओं को मौद्रिक रूप में प्रस्तुत किया जाता है।

- वित्तीय विवरण ऐतिहासिक प्रपत्र कहलाते हैं क्योंकि ये पिछली अवधि से सम्बन्धित होते हैं।

- वित्तीय विवरण संस्था की लाभप्रदता को लाभ-हानि विवरण के माध्यम से तथा वित्तीय स्थिति को चिट्ठा/विवरण के माध्यम से प्रस्तुत करते हैं।

- वित्तीय विवरण सूचनाओं के प्रयोगकर्ताओं को अनेक प्रकार की सूचनाएँ उपलब्ध कराते हैं।

वित्तीय विवरणों के उद्देश्य (Objectives of Financial Statement) :

वित्तीय विवरणों का मुख्य उद्देश्य एक संस्था की वित्तीय स्थिति, लाभ-हानि तथा रोकड़ प्रवाह के बारे में सूचना देना है। वित्तीय विवरणों के उद्देश्य निम्नलिखित हैं-

- संस्था की सम्पत्तियों एवं दायित्वों के बारे में वित्तीय समंक उपलब्ध कराना ।

- व्यावसायिक संस्था की उचित एवं सही स्थिति प्रकट करना ।

- वित्तीय विवरणों में हित रखने वाले पक्षकारों को पर्याप्त सूचनाएँ उपलब्ध कराना।

- विनियोजकों में लेनदारों के लिए विभिन्न अनिश्चितताओं के सन्दर्भ में भावी रोकड़ प्रवाहों का अनुमान लगाने, तुलना करने तथा मूल्यांकन करने हेतु आवश्यक सूचना उपलब्ध करवाना ।

- भावी क्रियाकलापों का आधार प्रस्तुत करना !

- संस्था की लाभार्जन शक्ति के भावी अनुमान, तुलना तथा मूल्यांकन हेतु स्थिति विवरण, आय विवरण तथा वित्तीय क्रियाओं का विवरण प्रस्तुत करना।

- संस्था को उन सभी क्रियाओं के बारे में सूचनाएँ उपलब्ध करवाना जो संस्था के सामाजिक दायित्व की पूर्ति को प्रदर्शित करती हों।

- संस्था द्वारा सामाजिक वातावरण को उन्नत करने के लिए किये गये कार्यों की जानकारी देना।

प्रश्न 2.

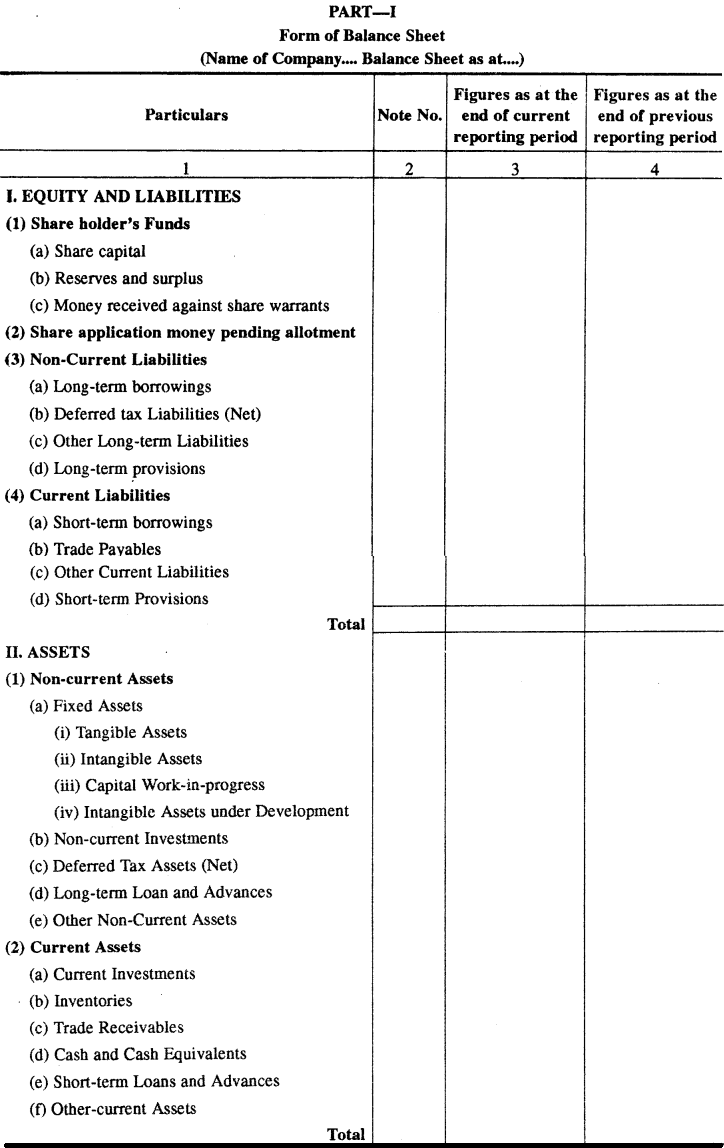

चिट्टे से क्या आशय है ? इसका प्रारूप दीजिये।

उत्तर-

चिट्ठा से आशय (Meaning of Balance Sheet) :

चिट्ठा किसी संस्था की सम्पत्ति एवं दायित्वों का एक विवरण होता है । इसमें पूँजी के स्रोतों तथा प्रयोगों का विवरण होता है इसे आर्थिक चिट्ठा भी कहते हैं।

कॉपर के शब्दों में,“स्थिति विवरण लाभ-हानि खाते में सभी आगम मदों को बन्द करने के पश्चात् बचे खातों के शेष का वर्गीकृत सारांश है।”

फ्रांसिस आर. स्टीड के अनुसार, स्थिति विवरण किसी निश्चित समय पर चालु व्यवसाय की वित्तीय स्थिति का मानचित्र है।”

गुथमैन के अनुसार, “स्थिति विवरण को किसी उपक्रम को दोहरे वित्तीय चित्र के रूप में परिभाषित किया जा सकता है जो कि एक ओर तो इसके प्रयोग में आने वाली सम्पत्तियों तथा दूसरी ओर उन सम्पत्तियों के स्रोतों को दर्शाता है।”

उपर्युक्त परिभाषाओं से स्पष्ट है कि चिट्ठा एक ऐसा विवरण है जिसके दो पक्ष होते हैं जिनमें एक पक्ष उन साधनों को बताता है। जिनसे व्यवसाय में कोषों का आगमन हुआ है तथा दूसरा पक्ष कोषों का प्रयोग किस प्रकार किया गया है, यह बताता है।

चिट्टे का प्रारूप निम्न प्रकार होता है-

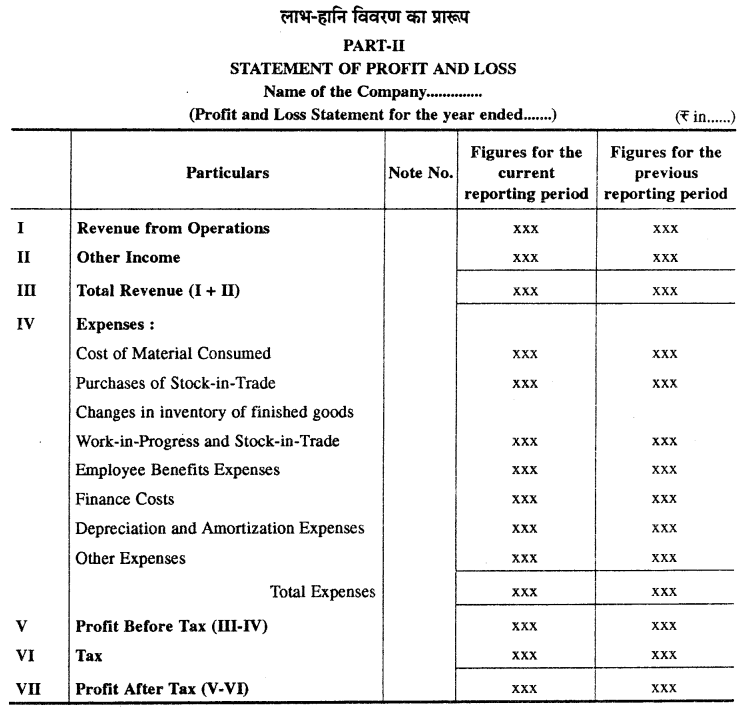

प्रश्न 3.

लाभ-हानि विवरण का अर्थ बताइये तथा इसका प्रारूप दीजिये।

उत्तर-

लाभ-हानि विवरण को अर्थ (Meaning of Profit and Loss Statement) :

लाभ-हानि का विवरण एक ऐसा विवरण है जो एक निश्चित अवधि में व्यवसाय के क्रियाकलापों से होने वाले लाभ या हानि का ज्ञान प्रदान करता है। इस खाते के आय का योग अधिक तथा व्यय का योग कम हो तो लाभ और व्यय का योग अधिक व आय का योग कम हो तो हानि दर्शाता है। इसे आये या आधिक्य विवरण, आय लाभ एवं हानि विवरण, क्रियात्मक विवरण, अर्जन विवरण, आय लेखा, आय एवं व्यय विवरण आदि नामों से जाना जाता है।

इसकी विभिन्न विद्वानों ने निम्न परिभाषाएँ दी हैं-

राय ए. फाल्के के अनुसार, “आय विवरण वह विवरण है जो व्यवसाय की एक निश्चित अवधि की आय एवं व्यय को प्रदर्शित करता है एवं तदुपरान्त लेखा विधि अवधि के लाभ एवं हानि की अन्तिम राशि को प्रदर्शित करता है।”

जॉन एन. मॉयर के अनुसार, “आय विवरण किसी विशिष्ट अवधि के व्यवसाय के क्रियाकलापों का संक्षिप्तीकरण करता है एवं इन क्रियाकलापों के परिणामों को शुद्ध या हानि के रूप में प्रदर्शित करता है।”

उपर्युक्त परिभाषाओं से स्पष्ट है कि यह एक निश्चित समय के व्यापारिक व्ययों एवं हानियों को नाम पक्ष में तथा सभी आगमों तथा लाभों को जमा-पक्ष में प्रदर्शित करता है। इसके दोनों पक्षों को अन्तर लाभ या हानि प्रदर्शित करता है।

प्रश्न 4.

आकस्मिक दायित्व एवं वचनबद्धताओं को समझाइए।

उत्तर-

आकस्मिक दायित्व एवं वचनबद्धताओं को निम्न प्रकार स्पष्ट किया जा सकता है

1. आकस्मिक दायित्व (Contingent Liabilities)-

ये वे दायित्व हैं जो वर्तमान में दायित्व नहीं है परन्तु जिनका होना या न होना भविष्य की किसी घटना पर आधारित होता है अर्थात् दायित्व का होना निश्चित नहीं है। इनकी राशि चिट्टे के योग में शामिल नहीं की जाती है । अतः इनकी राशि को चिट्टे के नीचे Notes to Accounts में दिखाया जाता है। इनमें निम्नलिखित आकस्मिक/सांयोगिक दायित्वों को दिखाया जाता है

(a) कम्पनी के विरुद्ध किये गये ऐसे दावे जिन्हें अभी तक कम्पनी ने देना स्वीकार नहीं किया है ।

(b) कम्पनी द्वारा यदि कोई गारन्टी ली हुई है तो उसके अन्तर्गत दायित्व ।

(c) अन्य धनराशि जिसके लिए कम्पनी सम्भाव्य रूप से उत्तरदायी है।

2. वचनबद्धताएँ (Commitments)-

वचनबद्धताओं से आशय है,“भविष्य में किन्हीं निश्चित दशाओं में किसी निश्चित समय पर किसी निश्चित कार्य को करने का अनुबन्ध ।” वचनबद्धताओं को निम्न प्रकार वर्गीकृत किया जाएगा

(a) उन ठेकों की अनुवांछित राशि जो अभी अपूर्ण है और जिनके लिए कोई आयोजन नहीं किया गया है।

(b) आंशिक चुकता अंशों पर न माँगी हुई याचनाओं की राशि (Uncalled Liability on Partly Paid Shares)-यदि किसी कम्पनी ने किसी अन्य कम्पनी के आंशिक चुकता अंश’ विनियोग के रूप में क्रय किये हुए हैं तो इन अंशों पर ‘न माँगी गई राशि कम्पनी के लिए वचनबद्धता है, क्योंकि यह राशि कभी भी चुकानी पड़ सकती है।

(c) अन्य वचनबद्धताएँ (Other Commitments)-जैसे संचयी पूर्वाधिकार अंशों पर लाभांश की बकाया राशि (Arrear of Dividends on Cumulative Preference Shares)

प्रश्न 5.

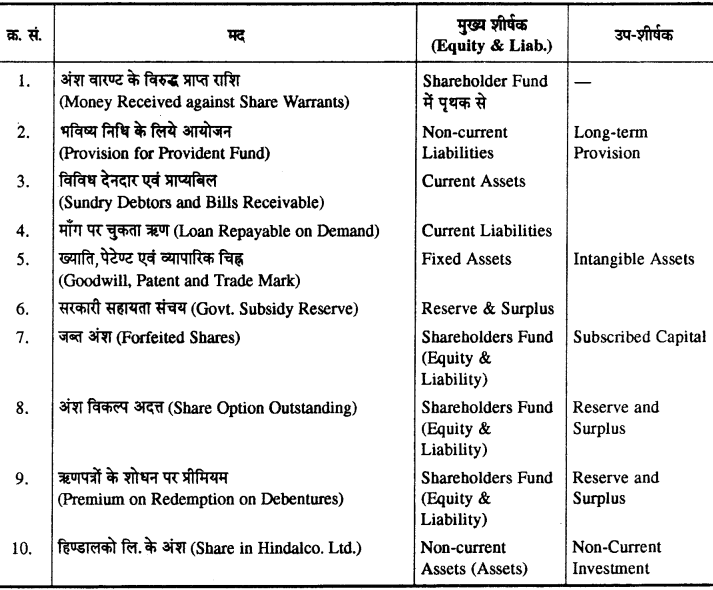

एक कम्पनी के स्थिति विवरण में निम्न मदों को आप किन शीर्षकों के अन्तर्गत दिखायेंगे ?

- अंश वारण्ट के विरुद्ध प्राप्त धनराशि (Money received against share warrants),

- भविष्य निधि के लिए आयोजन (Provision for provident fund),

- विविध देनदार एवं प्राप्य बिल (Sundry Debtors and B/R),

- माँग पर चुकता ऋण (Loan repayable on demand),

- ख्याति पेटेण्ट एवं व्यापारिक चिह्न (Goodwill, Patents and Trade Marks),

- सरकारी सहायता संचय (Government Subsidy Reserves),

- जब्त अंश (Forfeited Shares),

- अंश विकल्प अदत्त (Shares Options Outstanding),

- ऋणपत्रों के शोधन पर प्रीमियम (Premium on Redemption of Debentures),

- हिण्डालको. लि. के अंश (Shares in Hindalco. Ltd.)

उत्तर-

प्रश्न 6.

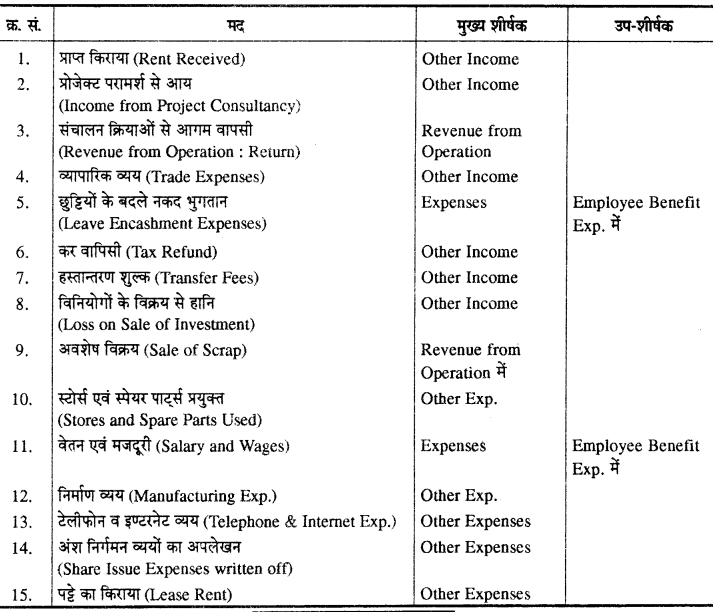

एक कम्पनी के लाभ-हानि विवरण में निम्न मदों को आप किस मुख्य शीर्षक (Major Head) के अन्तर्गत दर्शाएँगे ?

- प्राप्त किराया (Rent Received),

- प्रोजेक्ट परामर्श से आय (Revenue from Project Consultancy),

- संचालन क्रियाओं से आगम : वापसी (Revenue from Operations : Return),

- व्यापारिक व्यय (Trade Expenses),

- छुट्टियों के बदले नकद भुगतान (Leave Encashment Expenses),

- कर वापसी (Refund of Income Tax),

- हस्तान्तरण शुल्क (Transfer Fees),

- विनियोगों के विक्रय से हानि (Loss on Sale of Investment),

- अवशेष विक्रय (Sale of Scrap),

- स्टोर्स एवं पार्ट्स प्रयुक्त (Stores and Spares Parts Used),

- वेतन एवं मजदूरी (Salary and Wages),

- निर्माण व्यय (Manufacturing Expenses),

- टेलीफोन व इण्टरनेट व्यय (Telephone & Internet Expenses),

- अंश निर्गमन व्ययों का अपलेखन (Share Issue Expenses written Off),

- पट्टे का किराया (Lease Rent)

उत्तर-

RBSE Class 12 Accountancy Chapter 6 आंकिक प्रश्न

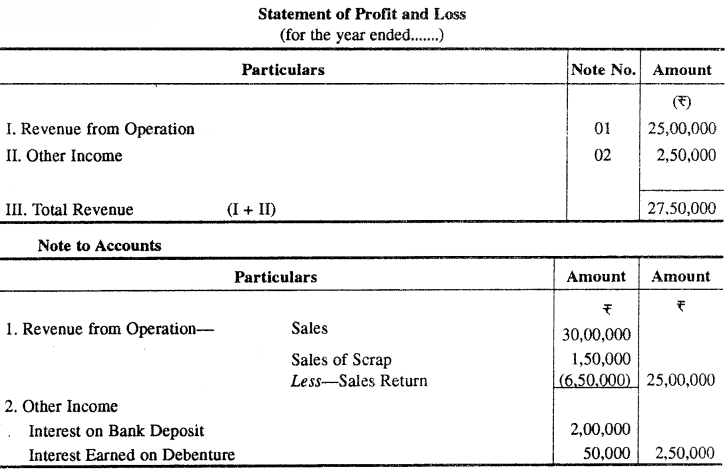

प्रश्न 1.

निम्नलिखित सूचना से एक गैर वित्तीय कम्पनी की संचालन से आगम, अन्य आय तथा कुल आय की गणना कीजिए

(From the following information’s, calculate Revenue from operations, Other Income and Total Revenue of Non-financial Company:)

विक्रय की आगम (Revenue from Sales) Rs 30,00,000; विक्रय वापसी (Sales Return) Rs 6,50,000; स्क्रेप की बिक्री (Sale of Scrap) Rs 1,50,000; बैंक में जमा पर ब्याज (Interest on Bank Deposit) Rs 2,00,000; ऋणपत्रों पर अर्जित ब्याज (Interest earned on Debentures) Rs 50,000.

उत्तर:

प्रश्न 2.

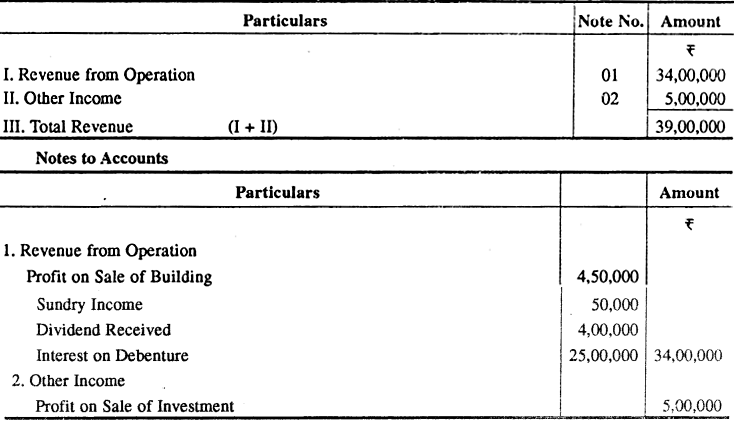

निम्नलिखित सूचनाओं से रेलीगेयर लि. (एक वित्तीय कम्पनी) की संचालन से आगम्, अन्य आय तथा कुल आगम की गणना कीजिए

(From the following information of Religare Ltd. (a financial company), calculate Revenue from Operations, Other Income and Total Revenue 🙂

विनियोगों की बिक्री से लाभ (Profit on Sale of Investments) Rs 5,00,000; भवन की बिक्री के लाभ (Profit on Sale of Building) Rs 4,50,000; विविध आय (Miscellaneous Income) लाभांश प्राप्त (Dividend Received) Rs 4,00,000; ऋणों पर ब्याज (Interest on Loans) Rs 25,00,000.

उत्तर:

Religare Ltd

Statement of Profit and Loss

(for the year ended……..)

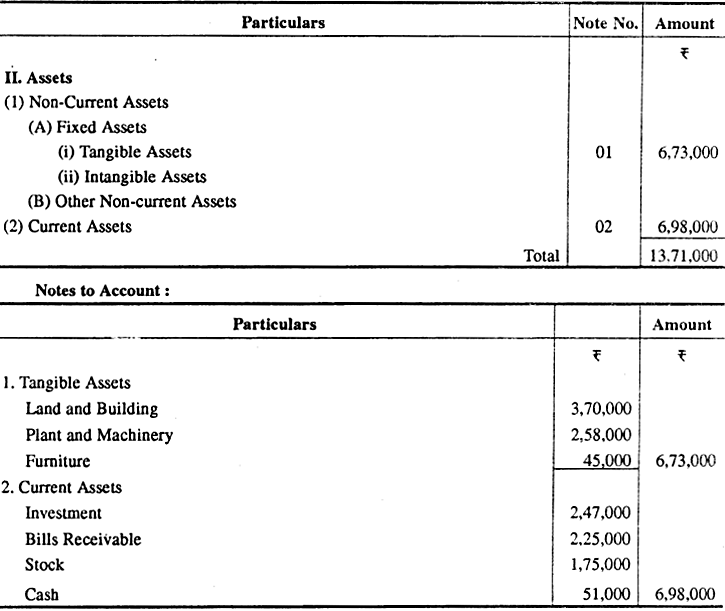

प्रश्न 3.

एक कम्पनी के तलपट से निम्नलिखित शेष लिए गये हैं

(The following balances are taken from trial balance of a company 🙂

IDBI से ऋण (Loan from IDBI) Rs 5,00,000; भूमि एवं भवन (Land and Building) Rs 3,70,000; संयन्त्र एवं मशीनी (Plant and Machinery) Rs 2,58,000; फर्नाचर (Furniture) Rs 45,000; विनियोग (Investments) Rs 2,47,000; लाभ हानि विवरण का नाम शेष (Dr. Balance of P & L Statement) Rs 50,000; व्यापारिक प्राप्य(Trade Receivables)Rs 2,25,000; रुकन्ध (Inventory) Rs 1,75,000; रोकड़ एवं रोकड़ तुल्य (Cash and Cash Equivalents) Rs 51,000,

आपको कम्पनी अधिनियम 2013 के अनुसार चिट्टे का सम्पत्ति पक्ष तैयार करना है।

You are required to draw up assets side of Balance Sheet as per companies act, 2013,

उत्तर:

Balance Sheet

(as at…………)

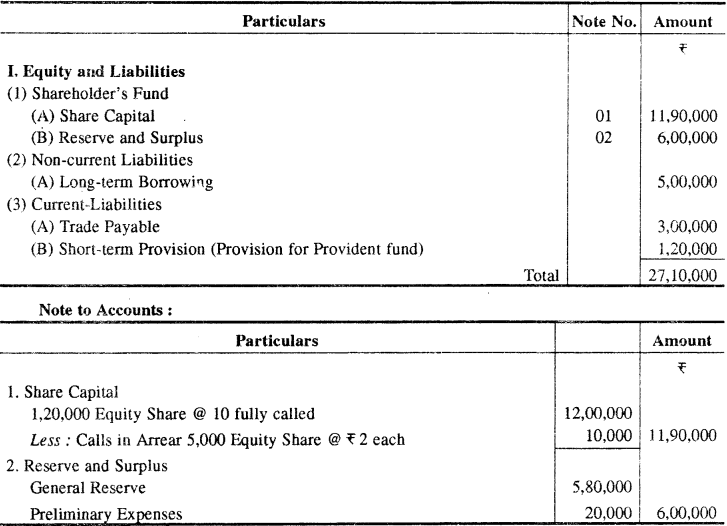

प्रश्न 4.

एक कम्पनी के तलपट से निम्नलिखित शेष लिये गये हैं

(The following balances are taken from trial balance of a company 🙂

1,20,000 समता अंश Rs 10 वाले पूर्ण प्रदत्त Rs 12,00,000; बकाया माँग 5,000 अंशों पर Rs 2 प्रति अंश Rs 10,000; सामान्य संचय Rs 5,80,000; प्रारम्भिक व्यय से 20,000; भविष्य निधि आयोजन Rs 1,20,000; व्यापारिक देयताएँ Rs 3,00,000; बैंक से ऋण Rs 5,00,000; संदिग्ध ऋण आयोजन Rs 40,000,

1,20,000 Equity Share of Rs 10 each fully called up Rs 12,00,000; Calls-in-arrears on 5,000 shares @ Rs 2 each Rs 10,000; General Reserve Rs 5,80,000; Preliminary Expenses Rs 20,000; Provision for Provident Fund Rs 1,20,000; Trade Payable Rs 3,00,000; Loan from Bank Rs 5,00,000; Provision for Doubtful Debt Rs 40,000.

आपको कम्पनी अधिनियम, 2013 के अनुसार चिट्टे का समता एवं दायित्व पक्ष तैयार करना है।

You are required to prepare Equity and Liabilities side of Balance Sheet as per Companies Act, 2013.

उत्तर:

Balance Sheet

(as at……….)

प्रश्न 5.

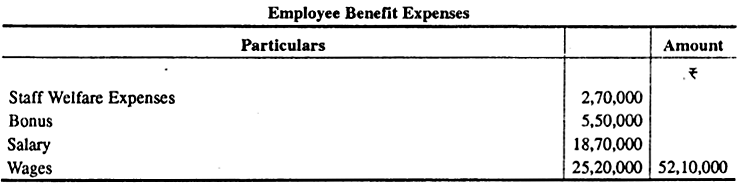

31 मार्च 2017 को समाप्त होने वाले वर्ष से सम्बन्धित निम्न सूचनाओं से कर्मचारी हित व्यय पर लेखांकन टिप्पणी तैयार कीजिए

Prepare Notes.to Accounts on Employee Benefits Expenses from the following information for the year ended 31 March, 2017:

- Entertainment Expenses Rs 1,50,000,

- Staff Welfare Expenses Rs 2,70,000,

- Travelling Expenses Rs 80,000,

- Bonus Rs 5,50,000;

- Salaries Rs 18,70,000;

- Wages Rs 25,20,000.

उत्तर:

Notes to Accounts

[Note- (i) Entertainment Exp. (ii) Travelling Exp.

कर्मचारी हित व्यय में शामिल नहीं किये जाते इनको अन्य व्यय में लाभ-हानि विवरण में दर्शाया जाता है ।]

प्रश्न 6.

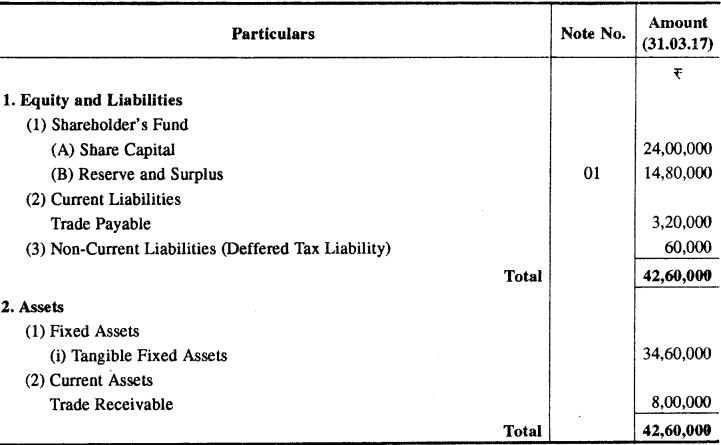

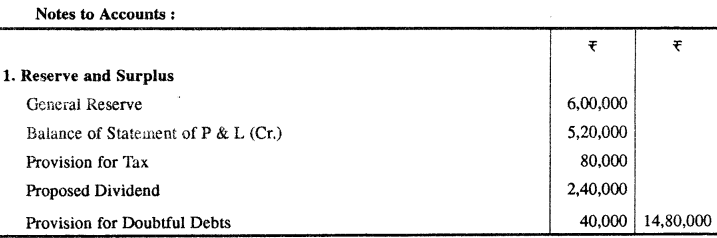

31 मार्च, 2017 को समाप्त होने वाले वर्ष की सुजुकी लि. की निम्नलिखित सूचनाओं से कम्पनी का चिट्ठा बनाइये

अंश पूँजी Rs 24,00,000; आस्थगित कर देयताएँ Rs 60,000; सामान्य संचय Rs 6,00,000; लाभ-हानि विवरण का शेष (क्रेडिट) Rs 5,20,000; दर्शनीय स्थायी सम्पत्तियाँ Rs 34,60,000; व्यापारिक प्राप्यताएँ Rs 8,00,000; संदिग्ध ऋण आयोजन Rs 40,000; व्यापारिक देयताएँ Rs 3,20,000; कर आयोजन Rs 80,000; प्रस्तावित लाभांश Rs 2,40,000.

From the following information’s prepare Balance Sheet of Suzuki Ltd. as at 31st March, 2017 : Share Capital Rs 24,00,000; Deferred Tax Liabilities Rs 60,000; General Reserve Rs 6,00,000; Balance of Statement of Profit & Loss (Cr.) 5,20,000; Tangible Fixed Assets Rs 34,60,000; Trade Receivables Rs 8,00,000; Provision for Doubtful Debts Rs 40,000; Trade Payables Rs 3,20,000; Provision for Tax Rs 80,000; Proposed Dividend Rs 2,40,000.

उत्तर:

Balance Sheet : Suzuki Limited

(As at 31 March 2017)

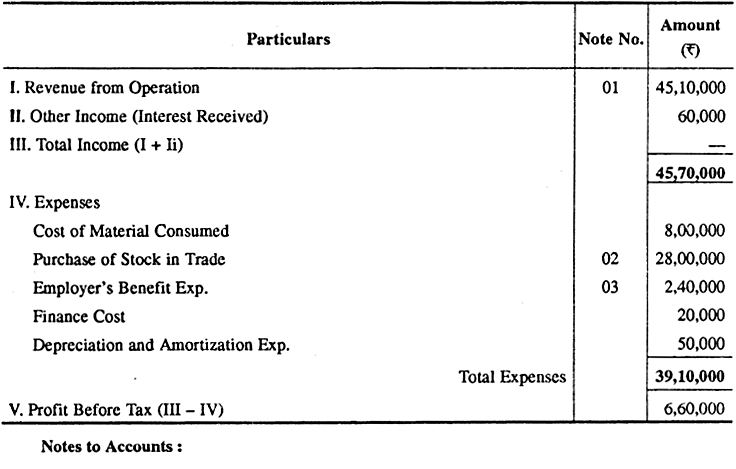

प्रश्न 7.

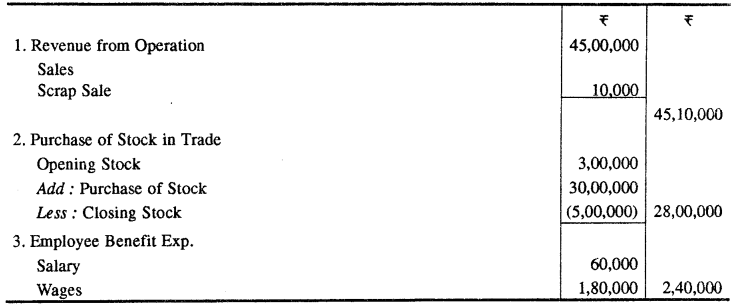

शुभम लिमिटेड की 31 मार्च, 2017 को दी गई निम्न सूचनाओं से लाभ-हानि विवरण तैयार कीजिए

विक्रय Rs 45,00,000; उपभोग की सामग्री की लागत Rs 8,00,000; स्टॉक का क्रय Rs 30,00,000; 10% ऋणपत्र (1.4.16 को जारी) Rs 2,00,000; मशीन पर हास Rs 50,000; ब्याज प्राप्त Rs 60,000; मजदूरी Rs 1,80,000; वेतन Rs 60,000; स्क्रेप की । बिक्री के 10,000; प्रारम्भिक स्टॉक Rs 3,00,000; अन्तिम स्टॉक Rs 5,00,000.

From the following information, prepare statement of Profit & Loss of Shubham Ltd., for the year ending 31 March, 2017 :

Sales Rs 45,00,000; Cost of Material Consumed Rs 8,00,000; Purchase of Stock-in-Trade Rs 30,00,000; 10% Debentures (Issued on 01-04-2016) Rs 2,00,000; Depreciation on Machinery Rs 50,000; Interest received Rs 60,000; Wages Rs 1,80,000; Salaries Rs 60,000; Sales of Scrap Rs 10,000; Opening Stock-in-Trade Rs 3,00,000; Closing stock-in-Trade 5,00,000.

उत्तर:

Statement of Profit and Loss

(for the year ended 31 March 2017)

प्रश्न 8.

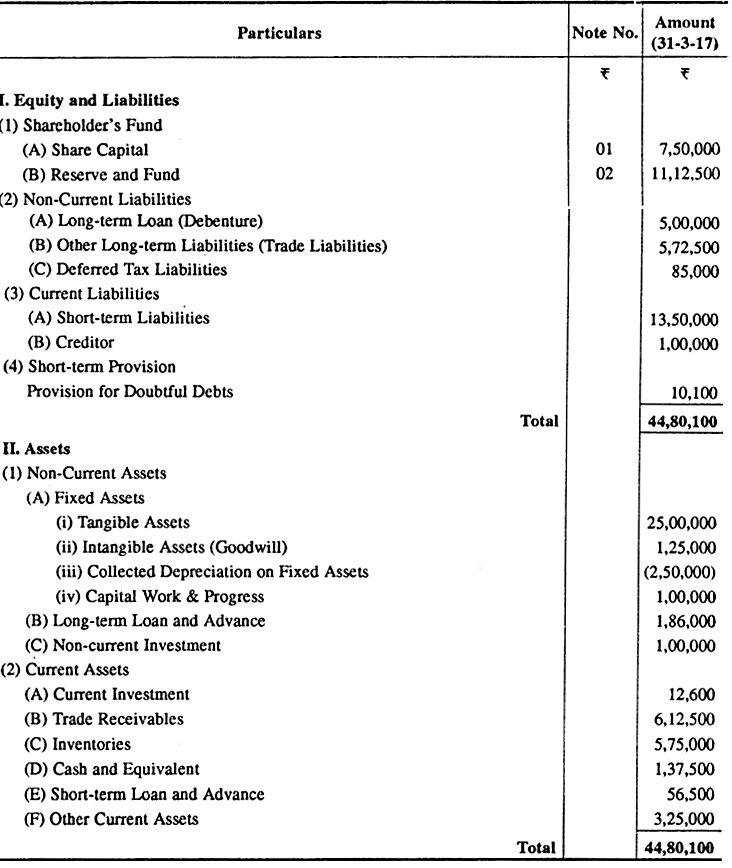

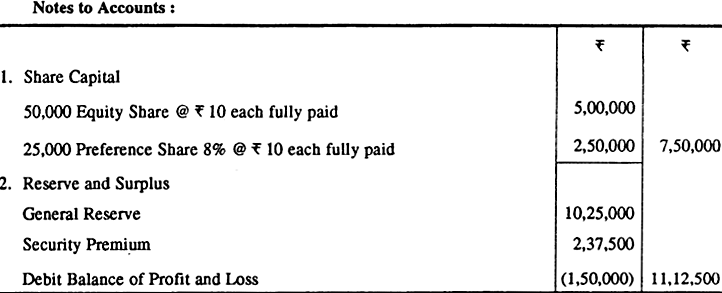

गणेश लि. की निम्नलिखित सूचनाओं से 31 मार्च, 2017 को समाप्त होने वाले वर्ष का चिट्ठा बनाइये

Rs 10 वाले 50,000 पूर्ण प्रदत्त समता अंश Rs 5,00,000; Rs 10 वाले 25,000 पूर्ण प्रदत्त 8% पूर्वाधिकार अंश Rs 2,50,000; 7% ऋणपत्र Rs 5,00,000; व्यापारिक दायित्व Rs 5,72,500; रोकड़ व रोकड़ तुल्य Rs 1,37,500; कर आयोजने Rs 85,000; ख्याति लागत परर Rs 1,25,000; लाभ-हानि विवरण शेष (डेबिट) Rs 1,50,000; संदिग्ध ऋण आयोजन Rs 10,100; दर्शयनीय स्थायी सम्पत्तियाँ लागत पर Rs 25,00,000; अन्य चालू सम्पत्तियाँ Rs 3,25,000; सामान्य संचय Rs 10,25,000; अल्पकालीन ऋण Rs 13,50,000; दीर्घकालीन ऋण Rs 1,86,000; अल्पकालीन अग्रिम Rs 56,500; अंश प्रीमियम Rs 2,37,500; गैर चालू विनियोगर Rs 1,00,000; चालू विनियोग Rs 12,600; विविध देनदारर Rs 6,12,500; व्ययों के लिए लेनदार Rs 1,00,000; अन्तिम स्टॉक; स्टोर्स Rs 2,00,000; निर्मित माल Rs 3,75,000; (कुल Rs 5,75,000); पूँजीगत अर्द्ध निर्मित कार्य Rs 1,00,000; स्थायी सम्पत्तियों पर एकत्रित ह्रास Rs 2,50,000.

From the following information, prepare Balance Sheet of Ganesh Ltd. as at 31 March, 2017,

Fully paid Rs 50,000 Equity Shares Rs 10 each Rs 5,00,000; Rs 25,000 8% Preference Shares Rs 10 each fully paid up Rs 2,50,000; 7% Debentures Rs 5,00,000; Trade Creditors Rs 5,72,500; Cash and Cash Equivalents Rs 1,37,500; Provision for Tax Rs 85,000; Goodwill at Cost Rs 1,25,000; Balance of Statement of Profit & Loss (Dr.) Rs 1,50,000; Provision for Doubtful Debts Rs 10,100; Tangible Fixed Assets at Cost Rs 25,00,000; Other Current Assets Rs 3,25,000; General Reserves Rs 10,25,000; Short-term Loans Rs 13,50,000; Long-term Advances Rs 1,86,000; Short-term Advances Rs 56,500; Securities Premium Rs 2,37,500; Non-Current Investments Rs 1,00,000; Current Investments Rs 12,600; Sundry Debtors Rs 6,12,500; Creditors for Expenses Rs 1,00,000; Closing Stock : Store Rs 2,00,000; and Finished Goods Rs 3,75,000 (Total Rs 5,75,000); Capital Work-in-Progress Rs 1,00,000; Accumulated Depreciation on Fixed Assets Rs 2,50,000.

उत्तर:

Balance Sheet : Ganesh Limited

(as at 31 March 2017)

All Chapter RBSE Solutions For Class 12 Accountancy

—————————————————————————–

All Subject RBSE Solutions For Class 12

*************************************************

————————————————————

All Chapter RBSE Solutions For Class 12 Accountancy Hindi Medium

All Subject RBSE Solutions For Class 12 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 12 Accountancy Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!