हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 11 Accountancy Chapter 6 अन्तिम खाते सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 11 Accountancy Chapter 6 अन्तिम खाते pdf Download करे| RBSE solutions for Class 11 Accountancy Chapter 6 अन्तिम खाते notes will help you.

Table of Contents

Rajasthan Board RBSE Class 11 Accountancy Chapter 6 अन्तिम खाते

RBSE Class 11 Accountancy Chapter 6 पाठ्यपुस्तक के प्रश्न

RBSE Class 11 Accountancy Chapter 6 वस्तुनिष्ठ प्रश्न

प्रश्न 1.

अन्तिम खातों की रचना का उद्देश्य निर्धारण करना है

(अ) सकल लाभ एवं शुद्ध लाभ

(ब) स्वामित्व पूँजी एवं शुद्ध लाभ

(स) पूँजी एवं शुद्ध सम्पत्तियाँ

(द) शुद्ध लाभ या हानि एवं आर्थिक स्थिति की जानकारी ।

उत्तर-

(द) शुद्ध लाभ या हानि एवं आर्थिक स्थिति की जानकारी ।

प्रश्न 2.

संदिग्ध दायित्व को लिखा जाता है(अ) दायित्व पक्ष में

(ब) लाभ-हानि के डेबिट पक्ष में

(स) चिट्टे के नीचे टिप्पणी के रूप में

(द) उपरोक्त में कहीं पर भी नहीं।

उत्तर-

(स) चिट्टे के नीचे टिप्पणी के रूप में

प्रश्न 3.

प्रत्यक्ष व्यय को लिखा जाता है

(अ) व्यापार खाते के डेबिट पक्ष में

(ब) लाभ-हानि खाते के डेबिट पक्ष में

(स) विक्रय में घटाकर

(द) उपरोक्त में कहीं पर भी नहीं।

उत्तर-

(अ) व्यापार खाते के डेबिट पक्ष में

प्रश्न 4.

आस्थगित आयगत व्ययों को लिखा जाता है

(अ) व्यापार खाते के डेबिट पक्ष में

(ब) लाभ-हानि खाते के डेबिट पक्ष में

(स) चिट्टे के दायित्व पक्ष में

(द) चिट्टे के सम्पत्ति पक्ष में ।

उत्तर-

(द) चिट्टे के सम्पत्ति पक्ष में ।

प्रश्न 5.

व्यापार एवं लाभ-हानि खाते की प्रकृति होती है

(अ) व्यक्तिगत खाते की तरह

(ब) वस्तुगत खाते की तरह

(स) नाममात्र खाते एवं व्यक्तिगत खाते की तरह।

(द) स्मरणार्थ खाते की तरह।

उत्तर-

(स) नाममात्र खाते एवं व्यक्तिगत खाते की तरह।

RBSE Class 11 Accountancy Chapter 6 अतिलघु उत्तरीय प्रश्न

प्रश्न 1.

अप्रत्यक्ष व्यय किसे कहते हैं ?

उत्तर-

ऐसे व्यय जो तैयार माल को विक्रय करने के लिए किये जाते हैं, अप्रत्यक्ष व्यय कहलाते हैं, जैसे–कार्यालय एवं प्रशासनिक व्यय, विक्रय एवं वितरण व्यय, वित्तीय व्यय आदि ।

प्रश्न 2.

शुद्ध लाभ क्या है ?

उत्तर-

व्यवसाय की समस्त आयों का व्ययों पर आधिक्य शुद्ध लाभ कहलाता है।

प्रश्न 3.

सम्पत्तियों एवं दायित्वों की क्रमबद्धता क्या है ?

उत्तर-

सम्पत्तियों एवं दायित्वों की मदों को एक निश्चित क्रम में लिखना ही क्रमबद्धता कहलाता है।

प्रश्न 4.

तलपट एवं चिट्टे में दो अन्तर बताइए।

उत्तर-

- तलपट खाताबही की गणितीय शुद्धता की जाँच करने के लिए बनाया जाता है जबकि चिट्ठा व्यापार की आर्थिक स्थिति की जानकारी प्राप्त करने के लिए बनाया जाता है।

- तलपट में डेबिट और क्रेडिट पक्ष होते हैं जबकि चिट्टे में दायित्व और सम्पत्ति पक्ष होते हैं।

प्रश्न 5.

संदिग्ध दायित्व के दो उदाहरण दीजिए।

उत्तर-

- भुनाये गये बिलों सम्बन्धी दायित्व ।

- न्यायालय में विचाराधीन दावों से सम्बन्धित दायित्व ।।

प्रश्न 6.

क्रय एवं विक्रय का परिणाम किस खाते से प्राप्त किया जाता है ?

उत्तर-

व्यापार खाते से ।

प्रश्न 7.

अन्तिम खाते के दो प्रमुख उद्देश्य बताइए।

उत्तर-

- व्यवसाय का लाभ-हानि ज्ञात करना।

- व्यवसाय की आर्थिक स्थिति की जानकारी प्राप्त करना ।

प्रश्न 8.

अन्तिम स्टॉक को तलपट में समाहित करने की प्रविष्टि दीजिए।

उत्तर-

Closing Stock A/c Dr.

To Purchase A/C

(Being the closing stock brought into books)

प्रश्न 9.

“लाभ-हानि खाता एक तिथि का विवरण एवं चिट्ठा एक अवधि का विवरण है।” क्या आप इस कथन से सहमत हैं ? स्पष्ट करें।

उत्तर-

हाँ, क्योंकि एक तिथि विशेष को तैयार किया गया लाभ-हानि खाता मात्र उस लेखा अवधि (एक वर्ष) का परिणाम (शुद्ध लाभ अथवा हानि) प्रस्तुत करता है जबकि चिट्ठा लेखा अवधि की समाप्ति पर व्यवसाय की अब तक की आर्थिक स्थिति का चित्रण करता है।

प्रश्न 10.

पूँजीगत व्यय किसे कहते हैं ?

उत्तर-

पूँजीगत व्ययों से आशय ऐसे व्ययों से है जो व्यवसाय के लिए स्थायी सम्पत्तियाँ प्राप्त करने, बनाने, विस्तार एवं वृद्धि करने तथा पूँजी प्राप्त करने के उद्देश्य से किए जाते हैं।

प्रश्न 11.

आयगत व्यय क्या है ?

उत्तर-

आयगत व्यय से आशय ऐसे व्ययों से है जो किसी व्यवसाय के सामान्य संचालन के लिए किए जाते हैं।

प्रश्न 12.

आस्थगित आयगत व्ययों को समझाइए।

उत्तर-

ऐसे आयगत व्यय जिनका पूरा लाभ व्यवसाय को उसी वर्ष प्राप्त न होकर आगामी कई वर्षों तक प्राप्त होता है, उन्हें आस्थगित आयगत व्यय कहते हैं।

प्रश्न 13.

व्यापार खाते के डेबिट पक्ष में लिखी जाने वाली कोई चार मदें बतलाइए।

उत्तर-

- क्रय,

- मजदूरी,

- चुंगी,

- आन्तरिक गाड़ी भाड़ा।

प्रश्न 14.

शुद्ध क्रय एवं शुद्ध विक्रय क्या है ?

उत्तर-

शुद्ध क्रय = नकद क्रय + उधार क्रय – क्रय वापसी

शुद्ध विक्रय = नकद विक्रय + उधार विक्रय – विक्रय वापसी ।

प्रश्न 15.

तलपट में उल्लेखित वेतन एवं मजदूरी तथा मजदूरी एवं वेतन, अन्तिम खाते में कौन से खाते एवं पक्ष में लिखे जाएँगे ?

उत्तर-

तलपट में उल्लेखित वेतन एवं मजदूरी (Salaries and wages) अन्तिम खाते में लाभ-हानि खाते के डेबिट पक्ष में तथा मजदूरी एवं वेतन (Wages and Salaries) व्यापार खाते के डेबिट पक्ष में लिखे जाते हैं।

प्रश्न 16.

व्यापार खाते के डेबिट पक्ष का योग क्रेडिट पक्ष के योग से अधिक होने पर अन्तर की राशि क्या कहलाती है ?

उत्तर-

सकल हानि (Gross Loss) ।

प्रश्न 17.

तलपट का योग असमान होने पर चिट्टे का योग समान या असमान होता है । बताइए।

उत्तर-

असमान।

प्रश्न 18.

लाभ-हानि खाते के क्रेडिट पक्ष में लिखी जाने वाली कोई चार मदें बताइए।

उत्तर-

- प्राप्त ब्याज (Interest received)

- प्राप्त लाभांश (Dividend received)

- प्राप्त कमीशन (Commission received)

- स्थायी सम्पत्ति के विक्रय पर लाभ (Profit on sale of fixed assets)

प्रश्न 19.

लेखांकन में स्टॉक मूल्यांकन का क्या सिद्धान्त है ?

उत्तर-

स्टॉक का मूल्यांकन लागत मूल्य अथवा बाजार मूल्य दोनों में से जो कम हो, पर किया जाता है।

प्रश्न 20.

स्थायी सम्पत्तियों के कोई चार उदाहरण बतलाइए।

उत्तर-

- भूमि एवं भवन,

- फर्नीचर,

- मशीनरी,

- प्लाण्ट

RBSE Class 11 Accountancy Chapter 6 लघूत्तरात्मक प्रश्न

प्रश्न 1.

पूँजीगत प्राप्ति एवं आयगत प्राप्ति में दो अन्तर बतलाइए।

उत्तर-

- प्रदर्शन-पूँजीगत प्राप्ति चिड़े में दिखाई जाती है जबकि आयगत प्राप्ति व्यापार एवं लाभ-हानि खाते में दिखाई जाती है।

- व्यवसाय संचालन-पूँजीगत प्राप्ति सामान्य व्यवसाय संचालन के परिणामस्वरूप प्राप्त नहीं होती है जबकि आयगत प्राप्ति सामान्य व्यवसाय संचालन के परिणामस्वरूप होती है।

प्रश्न 2.

सम्पत्तियों को तरलता क्रम में प्रस्तुत कीजिए।

उत्तर-

तरलता क्रम इस क्रम के अनुसार सम्पत्तियों को इस प्रकार व्यवस्थित किया जाता है, जिसमें सरलता से नकदी में बदली जा सकने वाली सम्पत्ति सबसे पहले लिखी जाती है और शेष उत्तरोत्तर क्रमानुसार लिखी जाती है, जैसे-Cash in Hand, Cash at Bank, Bills Receivable, Sundry Debtors, Prepaid Expenses, Stock, Work-in-Progress, Raw Material, Investments, Furniture, Plant and Machinery, Building, Patents, Goodwill आदि।

प्रश्न 3.

दायित्व पक्ष को स्थायित्वे क्रम में प्रस्तुत कीजिए।

उत्तर-

स्थायित्व क़म-इस क्रम के अनुसार लम्बी अवधि के दायित्व सर्वप्रथम लिखे जाते हैं। इसी प्रकार क्रमानुसार आगे लिखते जाते हैं । इस तरह सबसे अन्त में सर्वप्रथम भुगतान होने वाले दायित्व लिखे जाते हैं, जैसे-Capital, Loan on Mortgage, Bank Loan, Income Received in Advance, Sundry Creditors, Outstanding Expenses, Bills Payable, Bank Overdraft आदि।

प्रश्न 4.

निर्माणी खाते को समझाइए।

उत्तर-

ज़ो व्यापारिक संस्थाएँ वस्तुओं का निर्माण करके बेचती हैं वे वित्तीय वर्ष के अन्त में कारखाने में निर्मित माल की लागत ज्ञात करने के लिए निर्माण खाता बनाती हैं। यह व्यापार खाते का ही अंग होता है। निर्माण खाते में वस्तुओं की उत्पादन लागत ज्ञात करके उसे व्यापार खाते के नाम पक्ष में स्थानान्तरित किया जाता है।

निर्माण खाते के नाम पक्ष में वर्ष के प्रारम्भ का रहतिया में अर्द्धनिर्मित एवं कच्चा माल, कच्चे माल के क्रय सम्बन्धी समस्त व्यय; जैसे—मजदूरी, रेलगाड़ी भाड़ा आदि तथा माल के निर्माण सम्बन्धी सभी कारखाना व्यय दिखाये जाते हैं। जमा पक्ष में वर्ष के अन्त का अर्द्धनिर्मित तथा कच्चे माल का रहतिया, खराब माल के विक्रय से प्राप्त राशि को दिखाया जाता है।

नाम एवं जमा पक्षों के योग को अन्तर जमी पक्ष में निर्मित माल की लागत के नाम से रकम के खाने में लिखा जाता है। उत्पादित माल की लागत व्यापार खाते के नाम पक्ष में हस्तान्तरित की जाती है।

प्रश्न 5.

अन्तिम खाते किसे कहते हैं ? इसके दो उद्देश्य लिखिए।

उत्तर-

व्यवसाय में होने वाले लेन-देनों का लेखा सर्वप्रथम जर्नल में किया जाता है । इसके बाद उन्हें वर्गीकृत किया जाता है तथा उनका लेखा विभिन्न खातों में अलग-अलग कर दिया जाता है। वर्ष के अन्त में खातों को बन्द करके उनके शेष निकाल लिये जाते हैं। इन शेषों से तलपट तैयार कर लिया जाता है।

वर्ष के अन्त में पूरे वर्ष किये गये व्यवसाय का लाभ-हानि तथा व्यापार की आर्थिक स्थिति का ज्ञान प्राप्त करने के लिए तलपट की सहायता से व्यापार एवं लाभ-हानि खाता तथा चिट्ठा बनाये जाते हैं क्योंकि ये वित्तीय वर्ष के अन्त में बनाये जाते हैं, इसलिए इन्हें अन्तिम खाते कहते हैं। अन्तिम खातों के अन्तर्गत बनाये जाने वाले व्यापार खाते एवं लाभ-हानि खाते को आय विवरण कहा जाता है। ये व्यवसाय की एक वर्ष की हानि या लाभ का ज्ञान कराते हैं। आर्थिक चिट्ठा व्यवसाय की आर्थिक स्थिति का ज्ञान कराता है, इसलिए इसे स्थिति विवरण कहा जाता है।

कोई भी व्यापारिक संस्था एक वर्ष के पश्चात् अपने अन्तिम खाते बना सकती है। भारत सरकार द्वारा कर निर्धारण हेतु वित्तीय वर्ष 1 अप्रैल से 31 मार्च तक निर्धारित किया गया है। जो सभी व्यापारिक प्रतिष्ठानों, संस्थाओं एवं कम्पनियों के लिए लेखा वर्ष के रूप में मान्य है।

उद्देश्य (Objects)-

- व्यवसाय का लाभ-हानि ज्ञात करना अन्तिम खातों के द्वारा ही सकल लाभ/हानि एवं शुद्ध लाभ/हानि का ज्ञान प्राप्त होता है।

- व्यवसाय की आर्थिक स्थिति का ज्ञान अन्तिम खाते बनाने का दूसरा उद्देश्य व्यवसाय की आर्थिक स्थिति का ज्ञान प्राप्त करना होता है जो आर्थिक चिट्टे की सहायता से होता है ।।

प्रश्न 6.

व्यापार खाते के उद्देश्य बतलाइए।

उत्तर-

- भाल के लागत मूल्य एवं विक्रय मूल्य में अन्तर की जानकारी प्राप्त करना।

- सकल लाभ अथवा सकल हानि निकालकर उसकी दर ज्ञात करना।

- सकल लाभ या सकल हानि को तुलनात्मक अध्ययन करना ।

- शुद्ध क्रय, शुद्ध विक्रय,रहतिया एवं प्रत्यक्ष व्ययों की जानकारी प्राप्त करना ।

प्रश्न 7.

लाभ-हानि खाते के उद्देश्य बतलाइए।

उत्तर-

- सम्बन्धित वित्तीय वर्ष की शुद्ध लाभ/हानि ज्ञात करना ।

- शुद्ध लाभ/हानि की दर ज्ञात करना।

- शुद्ध लाभ या हानि की सहायता से भविष्य की प्रगति की योजनाएँ बनाना।

- पिछले वर्षों के अपने लाभ-हानि खाते तथा अपनी जैसी अन्य फर्मों के लाभ-हानि खातों का तुलनात्मक अध्ययन करना ।

- सभी अप्रत्यक्ष आयगत व्ययों की जानकारी प्राप्त कर उनमें कमी लाने हेतु योजना बनाना ।

प्रश्न 8.

अन्तिम प्रविष्टियों को समझाइए।

उत्तर-

खाता बही में खुले विभिन्न प्रकार के खातों को बन्द करके उनके शेषों को वित्तीय विवरण तैयार करने के उद्देश्य से हस्तान्तरित करने के लिए जो प्रविष्टियाँ की जाती हैं, उन्हें अन्तिम प्रविष्टियाँ कहते हैं।

प्रश्न 9.

स्थिति विवरण/चिट्ठा किसे कहते हैं ? उसके दो उद्देश्य बतलाइए।

उत्तर-

चिट्ठा एक वित्तीय विवरण-पत्र होता है जिसमें एक निश्चित तिथि को व्यापार की आर्थिक स्थिति को प्रदर्शित किया जाता है। चिट्टे के बायें पक्ष में पूँजी एवं व्यवसाय के समस्त दायित्वों को लिखा जाता है तथा इसके दायें पक्ष में समस्त सम्पत्तियों का लेखा किया जाता है। इसे स्थिति विवरण कहते हैं।

फ्रीमेन के अनुसार, “स्थिति विवरण निश्चित तिथि पर एक व्यक्ति के व्यापार की सम्पत्तियों, दायित्वों और स्वामित्वों की मदवार तालिका है।”

पामर के अनुसार, “स्थिति विवरण एक दी गई निश्चित तिथि का विवरण है जो एक ओर व्यापारी की सम्पत्तियों एवं अधिकारों और दूसरी ओर दायित्वों को प्रकट करता है।”

जे. आर. बाटलीबॉय के अनुसार, “चिट्ठा एक निश्चित तिथि पर व्यवसाय की ठीक-ठीक वित्तीय स्थिति की माप करने के लिए सम्पत्तियों तथा दायित्वों का एक वर्गीकृत विवरण है।”

उद्देश्य-

- व्यवसाय की वित्तीय स्थिति की जानकारी प्रदान करना ।

- सम्पत्तियों की प्रकृति एवं मूल्यों की जानकारी प्रदान करना ।

प्रश्न 10.

संदिग्ध दायित्व पर संक्षिप्त टिप्पणी लिखिए।

उत्तर-

ऐसे दायित्व जो किसी घटना के घटित हो जाने पर व्यापार के दायित्व बन सकते हैं अन्यथा नहीं, उन्हें संदिग्ध दायित्व कहते हैं। ये दायित्व जब तक दायित्व का रूप नहीं ले लेते तब तक इन्हें चिड़े में शामिल नहीं किया जा सकता है। इन्हें केवल चिट्टे के नीचे दायित्व पक्ष में टिप्पणी के रूप में दिखाया जाता है। उदाहरण के लिए भुनाये गये बिलों सम्बन्धी दायित्व, जमानत सम्बन्धी दायित्व, अंशधारियों से सम्बन्धित दायित्व, विचाराधीन दावों से सम्बन्धित दायित्व आदि ।।

प्रश्न 11.

अदृश्य सम्पत्ति चल सम्पत्ति एवं कृत्रिम सम्पत्तियों के दो-दो उदाहरण प्रस्तुत कीजिए।

उत्तर-

अदृश्य सम्पत्ति-

- ख्याति,

- कॉपीराइट।

चल सम्पत्ति-

- स्टॉक,

- प्राप्यबिल ।

कृत्रिम सम्पत्ति-

- प्रारम्भिक व्यय,

- अभिगोपन कमीशन ।

प्रश्न 12.

परिचालन लाभ क्या है ? संक्षिप्त में समझाइए।

उत्तर-

व्यवसाय की सामान्य व्यावसायिक क्रियाओं से अर्जित किया जाने वाला लाभ संचालन लाभ कहलाता है । इसे ब्याज एवं कर से पूर्व आय (Earning before Interest and Tax) भी कहा जाता है । इसे सकल लाभ (Gross Profit) में से संचालन व्यय (Operating Expenses) को घटाकर निकाला जाता है। वे व्यय जो व्यवसाय की मुख्य अथवा सामान्य क्रियाओं से सम्बन्धित होते हैं, उन्हें संचालन व्यय कहते हैं। संचालन लाभ की गणना निम्नलिखित सूत्र के माध्यम से भी की जा सकती है

Operating Profit = Net Profit + Non-Operating Expenses – Non-Operating Income

प्रश्न 13.

आयगत व्यय एवं पूँजीगत व्यय में दो अन्तर बतलाइए।

उत्तर-

- प्रकृति पूँजीगत व्यय स्थायी प्रकृति के होते हैं जबकि आयगत व्यय अस्थायी प्रकृति के होते हैं।

- लाभ की अवधि पूँजीगत व्ययों का लाभ कई वर्षों तक मिलता है जबकि आयगत व्ययों का लाभ कम समय (एक वर्ष) के लिए ही मिलता है।

प्रश्न 14.

परिचालन लाभ की गणना में जिन मदों का समायोजन नहीं किया जाता है, उसके चार उदाहरण प्रस्तुत करें।

उत्तर-

- स्थायी सम्पत्तियों के बेचने पर हानि (Loss on sale of fixed assets)

- आग से नुकसान (Loss by fire)

- दान और चन्दा (Donation and Charity)

- ETH (Depreciation)

प्रश्न 15.

अन्तिम खातों में व्यक्तिगत, वस्तुगत एवं नाममात्र के खातों के शेषों को कहाँ लिखा एवं अन्तरण किया जाता है ?

उत्तर-

अन्तिम खातों में व्यक्तिगत एवं वस्तुगत (वास्तविक) खाते के शेष चिट्टे में लिखे जाते हैं तथा नाममात्र (अवास्तविक) खातों के शेष व्यापार एवं लाभ-हानि खाते में लिखे जाते हैं।

प्रश्न 16.

भारी विज्ञापन व्ययों का लेखा अन्तिम खातों में किस प्रकार किया जाता है ? उत्तर के आधार पर बतलाइए।

उत्तर-

भारी विज्ञापन व्यय का लाभ व्यवसाय में कई वर्षों तक प्राप्त होता है अत: यह एक आस्थगित आयगत व्यय होता है जिसे चिड़े के सम्पत्ति पक्ष में कृत्रिम सम्पत्ति मानकर तब तक दिखाया जाता है जब तक कि वह पूर्णरूपेण अपलिखित नहीं हो जाता।

प्रश्न 17.

स्थायी सम्पत्ति एवं चल सम्पत्ति में दो अन्तर बतलाइए।

उत्तर-

- उद्देश्य स्थायी सम्पत्तियों का क्रय व्यवसाय में लाभ अर्जित करने के उद्देश्य से किया जाता है, जबकि चल सम्पत्तियों का क्रय सामान्य व्यवसाय संचालन के लिए किया जाता है।

- अवधि–स्थायी सम्पत्तियों का लाभ व्यवसाय में कई वर्षों तक मिलता है जबकि चल सम्पत्तियाँ एक वर्ष की अवधि में रोकड़ में परिवर्तित हो जाती हैं।

प्रश्न 18.

अप्रत्यक्ष व्ययों के कोई चार उदाहरण दीजिए।

उत्तर-

- वेतन,

- किराया दर एवं कर,

- डाक व्यय,

- स्टेशनरी ।

प्रश्न 19.

प्रत्यक्ष व्ययों के कोई चार उदाहरण दीजिए।

उत्तर-

- मजदूरी,

- आन्तरिक गाड़ी भाड़ा,

- आयात कर,

- चुंगी

प्रश्न 20.

लेखांकन की अन्तिम अवस्था को बतलाइए। इसमें की जाने वाली रचना को भी प्रस्तुत करें।

उतर-

लेखांकन की अन्तिम अवस्था अन्तिम खाते हैं जिनमें व्यापार खाता, लाभ-हानि खाता एवं आर्थिक चिट्ठा तैयार किया जाता है।

RBSE Class 11 Accountancy Chapter 6 निबन्धात्मक प्रश्न

प्रश्न 1.

अन्तिम खातों से आपको क्या आशय है ? इसके महत्त्व को समझाइए।

उत्तर-

अन्तिम खाते (Final Accounts)

व्यवसाय में होने वाले लेन-देनों का लेखा सर्वप्रथम जर्नल में किया जाता है । इसके बाद उन्हें वर्गीकृत किया जाता है तथा उनको लेखा विभिन्न खातों में अलग-अलग कर दिया जाता है। वर्ष के अन्त में खातों को बन्द करके उनके शेष निकाल लिये जाते हैं। इन शेषों से तलपट तैयार कर लिया जाता है।

वर्ष के अन्त में पूरे वर्ष किये गये व्यवसाय का लाभ-हानि तथा व्यापार की आर्थिक स्थिति का ज्ञान प्राप्त करने के लिए तलपट की सहायता से व्यापार एवं लाभ-हानि खाता तथा चिट्ठा बनाये जाते हैं। क्योंकि ये वित्तीय वर्ष के अन्त में बनाये जाते हैं इसलिए इन्हें अन्तिम खाते कहते हैं । अन्तिम खातों के अन्तर्गत बनाये जाने वाले व्यापार खाते एवं लाभ-हानि खाते को आय विवरण कहा जाता है । ये व्यवसाय की एक वर्ष की हानि या लाभ का ज्ञान कराते हैं। आर्थिक चिट्ठा व्यवसाय की आर्थिक स्थिति का ज्ञान कराता है इसलिए इसे स्थिति विवरण कहा जाता है।

कोई भी व्यापारिक संस्था एक वर्ष के पश्चात् अपने अन्तिम खाते बना सकती है। भारत सरकार द्वारा कर निर्धारण हेतु वित्तीय वर्ष 1 अप्रैल से 31 मार्च तक निर्धारित किया गया है। जो सभी व्यापारिक प्रतिष्ठानों, संस्थाओं एवं कम्पनियों के लिए लेखा वर्ष के रूप में मान्य है।

अन्तिम खाते अन्तिम खातों का महत्त्व (lmportance of Final Accounts)-

अन्तिम खातों का व्यापार से सम्बन्धित निर्णय लेने में महत्वपूर्ण स्थान होता है। अन्तिम खातों के आधार पर ही प्रबन्धक, गिकर्ता, लेनदार, ऋणदाता, कर्मचारी एवं सरकार व्यापार के किसी भी लेखा वर्ष के लाभ या हानि को ज्ञान प्राप्त करते हैं तथा अन्तिम खातों से ही व्यापार की आर्थिक स्थिति की जानकारी प्राप्त करते हैं । अन्तिम खातों के महत्त्व को निम्नलिखित बिन्दुओं से स्पष्ट किया जा सकता है

- व्यवसाय को लाभ-हानि ज्ञात करना अन्तिम खातों के द्वारा ही सकल लाभ/हानि एवं शुद्ध लाभ/हानि का ज्ञान प्राप्त होता है । यदि व्यापार खाते तथा लाभ-हानि खाते नहीं बनाये जाते तो व्यवसाय से होने वाले लाभ/हानि का ज्ञान नहीं हो पाता ।।

- व्यवसाय की आर्थिक स्थिति का ज्ञान अन्तिम खातों के अन्तर्गत आर्थिक चिट्ठा बनाया जाता है जिससे व्यवसाय के स्वामी, लेनदार, विनियोजक तथा अन्य पक्ष व्यवसाय की आर्थिक स्थिति का ज्ञान प्राप्त कर भविष्य के लिए निर्णय ले सकते हैं।

- ऋण लेने में सहायक बैंक तथा वित्तीय संस्थाएँ उन्हीं व्यवसायों को ऋण देती हैं जिनकी वित्तीय स्थिति सुदृढ़ होती है तथा लाभ कमाने की अच्छी क्षमता होती है। इनकी जानकारी वे अन्तिम खातों से ही करती है।

- व्यवसाय के प्रबन्ध में सहायक-व्यवसाय के अन्तिम खातों से उसके बारे में जानकारी जुटाकर ही प्रबन्धक महत्त्वपूर्ण निर्णय लेते हैं तथा भविष्य की योजनाएँ बनाते हैं।

- तुलनात्मक विश्लेषण में सहायक अन्तिम खातों की सहायता से अपनी ही संस्था के गतवर्षों के परिणामों तथा अन्य संस्थाओं के परिणामों का तुलनात्मक अध्ययन करके व्यवसाय की उन्नति या अवनति की जानकारी प्राप्त की जा सकती है।

- कर निर्धारण-आयकर, बिक्री कर आदि की गणना अन्तिम खातों में बनाये जाने वाले व्यापार खाते एवं लाभ-हानि खाते के आधार पर की जा सकती है।

प्रश्न 2.

अन्तिम प्रविष्टियाँ किसे कहते हैं ? विस्तार से समझाइए।

उत्तर-

अन्तिम प्रविष्टियाँ (Final Entries)

खाताबही में खुले विभिन्न प्रकार के खातों को बन्द करके, उनके शेषों का वित्तीय विवरण तैयार करने के उद्देश्य से हस्तान्तरित करने के लिए जो प्रविष्टियाँ की जाती हैं, उन्हें अन्तिम प्रविष्टियाँ कहते हैं।

उदाहरण द्वारा स्पष्टीकरण-

व्यापार खाता बनाते समय की जाने वाली अन्तिम प्रविष्टियाँ

(1) उन खातों की अन्तिम प्रविष्टि जिन्हें व्यापारिक खाते के डेबिट पक्ष में हस्तान्तरित किया जाता है

Trading A/c Dr.

To Opening Stock A/C

To Purchase A/c

To Wages A/c

To Direct Expenses A/c

To Carriage A/c

To Gas, Fuel and Water A/c

To Manufacturing Expenses A/c

To Factory Rent and Light A/C

To Custom Duty A/C

(Being transfer of above account to the Debit side of trading account)

(2) उन खातों की अन्तिम प्रविष्टि जिन्हें व्यापारिक खाते के क्रेडिट में हस्तान्तरित किया जाता है।

Sales A/C Dr.

Closing Stock A/c Dr.

To Trading A/C

(Being transfer of above account to the credit side of trading account)

(3) अन्तिम प्रविष्टि की आवश्यकता स्वयं व्यापारिक खाते को बन्द करने के लिए भी पड़ती है।

(a) सकल लाभ होने पर

Trading A/C Dr.

To Gross Profit A/C

(Being transfer of gross profit to the profit and loss account)

(b) सकल हानि होने पर।

Gross Loss A/C Dr.

To Trading A/C

(Being transfer of gross loss to the profit and loss account)

लाभ-हानि खाते से सम्बन्धित अन्तिम प्रविष्टियाँ-

(4) समस्त व्ययों एवं हानियों के खातों के शेषों को, लाभ-हानि खाते के डेबिट में हस्तान्तरित करने पर,

Profit Loss A/C

Dr. To Salaries A/c

To Rent, Rate and Taxes A/c

To General Expenses A/c

To Other Expenses A/c

(Being debit balance of nominal accounts transferred to profit and loss account)

(5) समस्त लाभ व आय के खातों के शेषों को लाभ-हानि खाते के क्रेडिट में हस्तान्तरित करने पर

Interest Received A/C Dr.

Commission Received A/C Dr.

Rent Received A/C Dr.

Other Income A/c Dr.

To Profit Loss A/C

(Being credit balance of nominal account transferred to profit and loss account)

(6) लाभ-हानि खाते के क्रेडिट शेष अर्थात् शुद्ध लाभ को हस्तान्तरित करने के लिए

Net Profit A/C Dr.

To Capital A/c

(Being transfer entry made)

(7) लाभ-हानि खाते के डेबिट शेष अर्थात् शुद्ध हानि को हस्तान्तरित करने के लिए

Capital A/c Dr.

To Net Loss A/C

(Being transfer entry made)

प्रश्न 3.

अन्तिम खातों पर एक विस्तृत विवेचना प्रस्तुत कीजिए।

उत्तर-

अन्तिम खाते (Final Accounts)

व्यवसाय में होने वाले लेन-देनों का लेखा सर्वप्रथम जर्नल में किया जाता है । इसके बाद उन्हें वर्गीकृत किया जाता है तथा उनका लेखा विभिन्न खातों में अलग-अलग कर दिया जाता है। वर्ष के अन्त में खातों को बन्द करके उनके शेष निकाल लिये जाते हैं। इन शेषों से तलपट तैयार कर लिया जाता है।

वर्ष के अन्त में पूरे वर्ष किये गये व्यवसाय का लाभ-हानि तथा व्यापार की आर्थिक स्थिति का ज्ञान प्राप्त करने के लिए तलपट की सहायता से व्यापार एवं लाभ-हानि खाता तथा चिट्ठा बनाये जाते हैं। क्योंकि ये वित्तीय वर्ष के अन्त में बनाये जाते हैं, इसलिए इन्हें अन्तिम खाते कहते हैं। अन्तिम खातों के अन्तर्गत बनाये जाने वाले व्यापार खाते एवं लाभ-हानि खाते को आय विवरण कहा जाता है। ये व्यवयाय की एक वर्ष की हानि या लाभ का ज्ञान कराते हैं । आर्थिक चिट्ठा व्यवसाय की आर्थिक स्थिति का ज्ञान कराता है, इसलिए इसे स्थिति विवरण कहा जाता है ।

कोई भी व्यापारिक संस्था एक वर्ष के पश्चात् अपने अन्तिम खाते बना सकती है। भारत सरकार द्वारा कर निर्धारण हेतु वित्तीय वर्ष 1 अप्रैल से 31 मार्च तक निर्धारित किया गया है। जो सभी व्यापारिक प्रतिष्ठानों, संस्थाओं एवं कम्पनियों के लिए लेखा वर्ष के रूप में मान्य है।

बनाए जाने वाले खाते – अन्तिम खातों के अन्तर्गत निम्नलिखित खाते खोले जाते हैं-

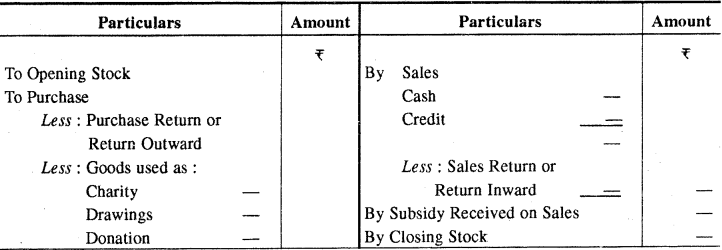

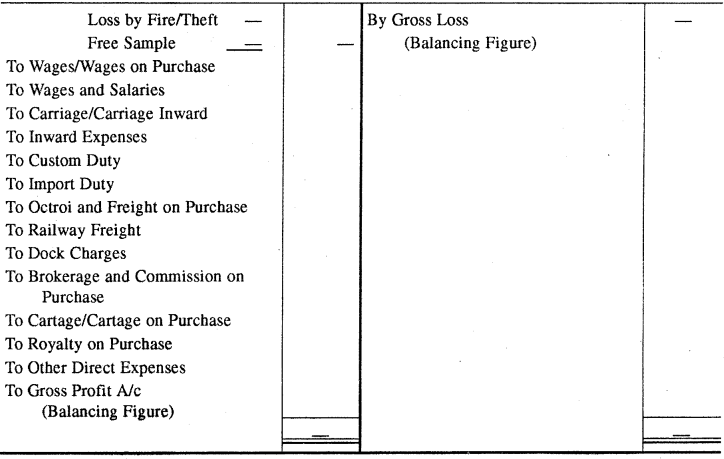

(1) व्यापार खाता (Trading Account) – यह अवास्तविक या नाममात्र प्रकृति का खाता है । यह माल के लागत मूल्य तथा विक्रय मूल्य में अन्तर को प्रकट करता है । इस खाते के ऋणी पक्ष में माल की लागत को बताने वाली मदें लिखी जाती हैं तथा धनी पक्ष में माल की बिक्री एवं अन्तिम स्टॉक को दिखाया जाता है। इस प्रकार यदि इसके धनी पक्ष का योग ऋणी पक्ष के योग से अधिक होता है तो सकल (Gross Profit) निकलता है और यदि ऋणी पक्ष का योग धनी पक्ष के योग से अधिक होता है तो सकल हानि (Gross Loss) निकलती है। । कम्पनी अधिनियम, 1956 में व्यापार खाते के बारे में कोई उल्लेख नहीं है। अत: वर्तमान में (व्यापार एवं लाभ-हानि खाता) या केवल ‘लाभ-हानि खाता’ शीर्षक लिखकर इसके प्रथम भाग में व्यापार खाता तथा द्वितीय भाग में लाभ-हानि खाता बनाया जाता है।

(2) लाभ-हानि खाता (Profit and Loss Account) – अन्तिम खाते तैयार करने के दूसरे चरण में लाभ-हानि खाता बनाया जाता है। यह खाता भी अवास्तविक या नाममात्र का खाता हैं। इसमें सबसे पहले व्यापार खाते से ज्ञात सकल लाभ/हानि का लेखा किया जाता है । सकले लाभ होने पर खाते के क्रेडिट पक्ष में तथा सकल हानि होने पर इसके डेबिट पक्ष में लेखा किया जाता है । इसके बाद इस खाते के डेबिट पक्ष में सभी आयगत अप्रत्यक्ष व्यय तथा क्रेडिट पक्ष में सभी अप्रत्यक्ष आयगत आगम लिखे जाते हैं । इस खाते से व्यवसाय की शुद्ध लाभ/हानि का ज्ञान होता है जिसे अन्त में पूँजी खाते में हस्तान्तरित कर दिया जाता है। अतः हम यह कह सकते हैं कि वह खाता जो व्यवसाय की शुद्ध लाभ/हानि को प्रदर्शित करता है, उसे लाभ-हानि खाता कहते हैं।

कार्टर के अनुसार, “लाभ हानि खाते का आशय उस खाते से है जिसमें समस्त आय तथा व्यय एकत्रित किये जाते हैं जिससे आय की व्यय से या व्यय की आय से अधिकता जानी जा सके।”

(3) आर्थिक चिट्ठा (Balance Sheet) – चिट्ठा एक वित्तीय विवरण है जिसमें एक निश्चित तिथि पर व्यापारी की लेखा पुस्तकों में विद्यमान, सम्पत्तियों एवं दायित्वों का उल्लेख किया जाता है । इसमें व्यक्तिगत सम्पत्तियों, दायित्वों एवं पूँजी से सम्बन्धित खातों के शेष लिखे जाते हैं। दायित्वों को चिट्टे के बायें भाग में तथा सम्पत्तियों को चिट्टे के दायें भाग में लिखा जाता है। विभिन्न विद्वानों ने चिट्टे को निम्नलिखित प्रकार से परिभाषित किया है

फ्रीमेन के अनुसार, “स्थिति विवरण निश्चित तिथि पर एक व्यक्ति के व्यापार की सम्पत्तियों, दायित्वों और स्वामित्वों की मदवार तालिका है।”

पामर के अनुसार, “स्थिति विवरण एक दी गई निश्चित तिथि का विवरण है जो एक ओर व्यापारी की सम्पत्तियों एवं अधिकारों और दूसरी ओर दायित्वों को प्रकट करता है ।

प्रश्न 4.

व्यापार एवं लाभ-हानि खाते से क्या तात्पर्य है ? इसमें लिखी जाने वाली मदों सहित प्रारूप प्रस्तुत कीजिए।

उत्तर-

व्यापार खाते का प्रारूप

Format of Trading A/c for the year ending………

व्यापार खाते में आने वाली मदें – व्यापार खाते में दो पक्ष होते हैं। प्रत्येक पक्ष में लिखी जाने वाली प्रमुख मदों का विवरण निम्न प्रकार है-

व्यापार खाते के डेबिट पक्ष की मदें (Items of Debit Side of Trading Account)

1. प्रारम्भिक रहतिया (Opening Stock) – पिछले वर्ष का अन्तिम रहतिया चालू वर्ष का प्रारम्भिक रहतिया कहलाता है । इसे व्यापार खाते के डेबिट पक्ष में सबसे पहले लिखा जाता है। यह निम्नलिखित प्रकार का हो सकता है

- कच्चे माल (Raw Materials) का रहतिया

- अर्द्ध-निर्मित माल (Semi-finished Goods) का रहतिया

- अपूर्ण निर्मित माल (Work-in-Progress) का रहतिया

- तैयार माल (Finished Goods) का रहतिया।।

2. क्रय (Purchases) – व्यवसाय के नकद (Cash) तथा उधार (Credit) दोनों ही क्रयों का योग इस शीर्षक के अन्तर्गत व्यापार खाते के डेबिट पक्ष में दिखाया जाता है । इसमें से निम्नलिखित मदों को घटाकर दिखाया जाता है

- क्रय वापसी (Purchases Returns or Returns Inward)

- माल का आहरण (Drawings of Goods)

- दान में दिया गया माल (Goods given in charity)

- नमूने के रूप में दिया गया माल (Goods given as samples)

- क्रय पर छूट (Discount on Purchases)

- माल की चोरी होना (Loss by theft of Goods) ।।

3. प्रत्यक्ष व्यय (Direct Expenses) – जो व्यय माल को क्रय करने तथा उसे गोदाम तक पहुँचाने पर किये जाते हैं वे प्रत्यक्ष व्यय कहे जाते हैं, जैसे-भाड़ा (Freight), ढुलाई (Carriage), चुंगी (Octroi), आयात कर (Import duty), सीमा शुल्क (Custom Duty), गोदी कर (Dock Dues), मजदूरी (Wages), बीमा (Insurance) आदि ।

4. निर्माण सम्बन्धी व्यय (Manufacturing Expenses) – जो संस्था निर्माण कार्य में लगी होती है, उसके कच्चे माल को निर्मित माल में बदलने के व्यय निर्माण व्यय कहलाते हैं, जैसे कारखाना मजदूरी (Factory wages), कारखाना किराया (Factory Rent), गैस (Gas), ईंधन (Fuel), प्रकाश (Light), शक्ति (Power) आदि ।।

व्यापार खाते के क्रेडिट पक्ष की मदें (Items of Credit Side of Trading Account)-

1. विक्रय (Sales) – बिक्री की राशि व्यापार खाते के क्रेडिट पक्ष में दर्शायी जाती है। इसमें से विक्रय वापसी (Sales Return or Return Inward) तथा विक्रय पर छूट को घटाकर दिखाया जाता है।

2. अन्तिम रहतिया (Closing Stock) – वर्ष के अन्त में जो बिना बिका हुआ माल रह जाता है उसे अन्तिम रहतिया कहते हैं। इसमें कच्चा माल, अर्द्धनिर्मित माल या निर्मित माल शामिल हो सकते हैं । अन्तिम रहतिया का मूल्यांकन बाजार मूल्ये या लागत मूल्य में से जो कम होता है उस पर किया जाता है। यदि अन्तिम रहतिया तलपट के बाहर दिखाया गया है तो इसे व्यापार खाते के क्रेडिट पक्ष में तथा चिट्टे के सम्पत्ति पक्ष में दर्शाया जाता है और यदि इसे तलपट में दिखाया गया है तो इसे केवल चिट्टे के सम्पत्ति पक्ष में दर्शाया जाता है ।

व्यापार खाते का शेष निकालना (Balancing of Trading Account)

अन्य खातों की भाँति ही व्यापार खाते का भी शेष निकाला जाता है। यदि धनी पक्ष का योग अधिक होता है तो उसमें से ऋणी पक्ष के योग को घटाकर सकल लाभ (Gross Profit) प्राप्त होता है। यदि ऋणी पक्ष का योग अधिक होता है तो उसमें से धनी पक्ष के योग को घटाकर सकल हानि (Gross Loss) प्राप्त होती है। इस प्रकार प्राप्त सकल लाभ या हानि को निम्नलिखित प्रविष्टि के माध्यम से लाभ-हानि खाते में अन्तरित कर दिया जाता है

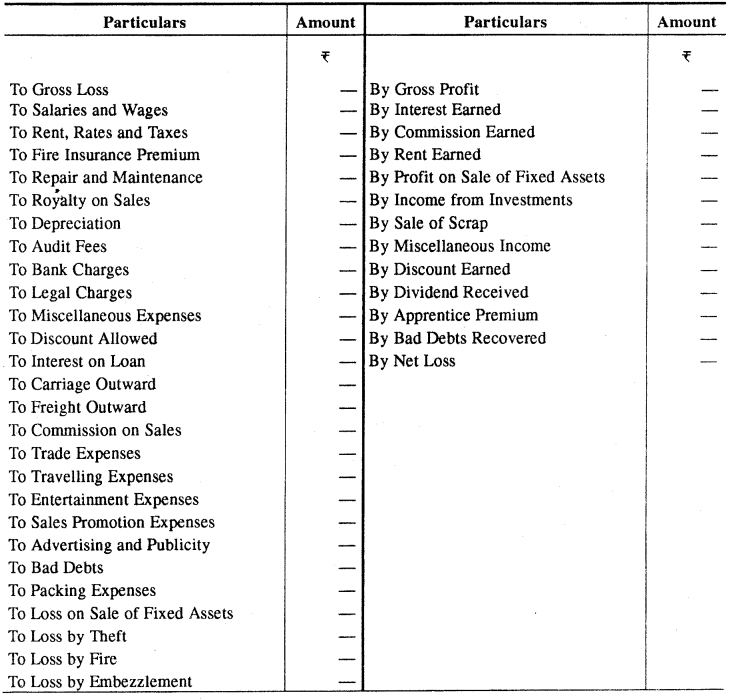

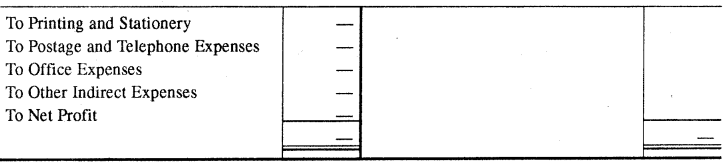

Profit and Loss A/C for the year ending……..

लाभ-हानि खाते के डेबिट पक्ष की मदें (Items of Debit Side of Profit and Loss Account)

- सकल हानि (Gross Loss) – यदि व्यापार खाते में सकल हानि निकलती है तो उसे लाभ-हानि खाते के डेबिट पक्ष में दिखाया जाता है।

- अप्रत्यक्ष व्यय (Indirect Expenses) – वे व्यय जो माल के व्यापार स्थल पर पहुँचने के बाद विक्रय करने के लिए किये जाते हैं, उन्हें अप्रत्यक्ष व्यय कहते हैं। इनमें विभिन्न प्रशासनिक व्ययों, विक्रय एवं वितरण व्ययों तथा वित्तीय व्ययों को शामिल किया जाता है।

- हानियाँ (Losses) – व्यापार से सम्बन्धित सभी आयगत हानियों तथा स्थायी सम्पत्तियों के विक्रय से होने वाली हानियों का लेखा लाभ-हानि खाते के डेबिट पक्ष में किया जाता है। इनमें मूल्यह्रास, डूबत ऋण, आग से माल की हानि, माल की चोरी आदि को शामिल किया जाता है ।

लाभ-हानि खाते के क्रेडिट पक्ष की मदें (Items of Credit Side of Profit and Loss Account)-

- सकल लाभ (Gross Profit) – व्यापार खाते से ज्ञात सकल लाभ का लाभ-हानि खाते के क्रेडिट पक्ष में लेखा किया जाता है।

- अप्रत्यक्ष आय एवं लाभ (Indirect Income and Profit) – अप्रत्यक्ष आय एवं लाभों का लेखा लाभ-हानि खाते के क्रेडिट पक्ष में किया जाता है। इसमें सम्पत्तियों की बिक्री से प्राप्त लाभ, प्राप्त बट्टा, प्राप्त कमीशन, विनियोग पर ब्याज, प्राप्त किराया, डूबत ऋण की वसूली, प्राप्त क्षतिपूर्ति, देनदारों से प्राप्त ब्याज आदि को शामिल किया जाता है।

शुद्ध लाभ (Net Profit) अथवा शुद्ध हानि (Net Loss) की गणना सभी मदें लिख लेने के बाद दोनों पक्षों का अलग-अलग योग किया जाता है। यदि लाभ-हानि खाते के डेबिट पक्ष का योग क्रेडिट पक्ष के योग से अधिक होता है तो अन्तर की राशि शुद्ध हानि (Net Loss) कहलाती है और यदि इसके क्रेडिट पक्ष का योग डेबिट पक्ष के योग से अधिक होता है तो अन्तर की राशि शुद्ध लाभ (Net Profit) कहलाती है।

प्रश्न 5.

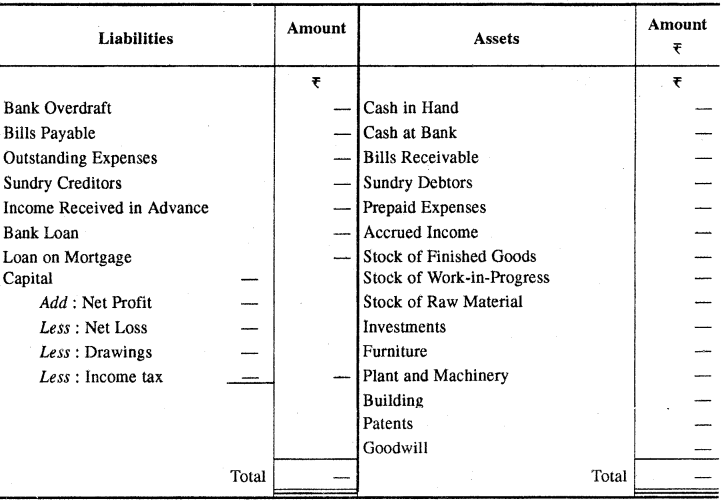

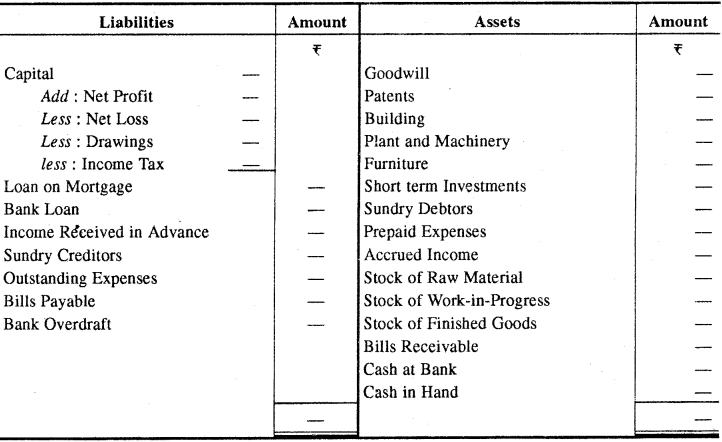

अन्तिम खातों की रचना में चिट्ठा को क्यों तैयार किया जाता है ? इसमें लिखी जाने वाली मदों को समझाते हुए तरलता व स्थायित्व क्रम में प्रारूप प्रस्तुत कीजिए।

उत्तर-

चिट्टे का अर्थ (Meaning of Balance Sheet)

चिट्ठा एक वित्तीय विवरण है जितन एक निश्चित तिथि पर व्यापारी की लेखा पुस्तकों में विद्यमान सम्पत्तियों एवं दायित्वों का उल्लेख किया जाता है। इसमें व्यक्तिगत सम्पत्तियों, दायित्वों एवं पूँजी से सम्बन्धित खातों के शेष लिखे जाते हैं। दायित्वों को चिट्टे के बायें भाग में तथा सम्पत्तियों को चिट्टे के दायें भाग में लिखा जाता है। विभिन्न विद्वानों ने चिट्टे को निम्नलिखित प्रकार से परिभाषित किया है–

फ्रीमेन के अनुसार, “स्थिति विवरण निश्चित तिथि पर एक व्यक्ति के व्यापार की सम्पत्तियों, दायित्वों और स्वामित्वों की मदवार तालिका है।”

पामर के अनुसार, “स्थिति विवरण एक दी गई निश्चित तिथि का विवरण है जो एक ओर व्यापारी की सम्पत्तियों एवं अधिकारों और दूसरी ओर दायित्वों को प्रकट करता है।”

चिट्टे का निर्माण करने के कारण-

- व्यापार की वित्तीय स्थिति की जानकारी के लिए।

- सम्पत्तियों की प्रकृति एवं मूल्यों की जानकारी के लिए।

- दायित्वों की प्रकृति एवं मूल्यों की जानकारी के लिए।

- अगले वर्ष के शुरू में प्रारम्भिक प्रविष्टियाँ करने हेतु ।

- व्यवसाय की शोधन क्षमता (Solvency) की जानकारी के लिए।

- व्यवसाय की लाभार्जन क्षमता का ज्ञान प्राप्त करने के लिए।

चिट्टे की मदें (Items of Balance Sheet) –

दायित्व (Liabilities)-दायित्वों से आशय स्वामी की पूँजी के अतिरिक्त अन्य वित्तीय ऋणों से है। ये निम्नलिखित तीन प्रकार के होते हैं-

- बाह्य दायित्व

- आन्तरिक दायित्व

- संदिग्ध दायित्व ।

दायित्वों को निम्न प्रकार भी वर्गीकृत किया जा सकता है

- स्थायी दायित्व

- चालू दायित्व

- संदिग्ध दायित्व ।

संदिग्ध दायित्व (Contingent Liabilities) – जो दायित्व किसी विशेष घटना के घटित होने पर ही व्यापार के दायित्व बन सकते हैं अन्यथा नहीं, ऐसे दायित्व संदिग्ध दायित्व कहलाते हैं। इन्हें चिड़े में नहीं दर्शाया जाता है बल्कि इन्हें दायित्व पक्ष में नीचे टिप्पणी के रूप में दिखाया जाता है। उदाहरण के लिए-भुनाये गये बिलों सम्बन्धी दायित्व,जमानत सम्बन्धी दायित्व, विचाराधीन दावों से सम्बन्धित दायित्व आदि ।।

सम्पत्तियाँ (Assets) – व्यक्तिगत एवं वास्तविक खातों के डेबिट शेषों को सम्पत्ति पक्ष में दिखाया जाता है। इनका वर्गीकरण निम्न प्रकार किया गया है

- स्थायी सम्पत्तियाँ

- चालू सम्पत्तियाँ

- विनियोग ।

विनियोग (Investment) – अपने अतिरिक्त धन को अन्य संस्था में लाभ के उद्देश्य से लगाना ही विनियोग कहलाता है। यह दो प्रकार का होता है-

- दीर्घकालीन तथा

- अल्पकालीन ।

जो विनियोग लम्बे समय के लिए किये जाते हैं वे दीर्घकालीन तथा जो कम समय के लिए किये जाते हैं वे अल्पकालीन विनियोग कहलाते हैं।

विभिन्न सम्पत्तियों एवं दायित्वों को चिट्टे में निम्नलिखित तीन क्रम में दिखाया जा सकता है

- तरलता क्रम (Liquidity Order),

- स्थायित्व क्रम (Permanence Order)

- शीर्षरूप (Vertical Form) ।

1. तरलता क्रम (Liquidity Order) – इस क्रम के अनुसार सम्पत्ति पक्ष में सम्पत्तियों को इस प्रकार दर्शाया जाता है कि जो सबसे पहले रोकड़ में बदली जा सकती है वह सबसे पहले लिखी जाती है इसी प्रकार आगे की सम्पत्तियाँ लिखी जाती हैं। इस प्रकार सर्वाधिक देर से रोकड़ में बदली जाने वाली सम्पत्ति सबसे बाद में लिखी जाती है।

दायित्व पक्ष में सबसे पहले चुकाये जाने वाले दायित्व सबसे पहले लिखे जाते हैं, इसी क्रम को आगे बढ़ाते हुए सबसे देर से भुगतान किये जाने वाले दायित्व सबसे बाद में लिखे जाते हैं।

तरलता क्रम के अनुसार चिट्टे का नमूना (Balance Sheet in Order of Liquidity)

Balance Sheet as on ……..

2. स्थायित्व क्रम (Permanence Order) – इस क्रम के अनुसार चिट्ठा बनाने के लिए सम्पत्ति पक्ष में सर्वाधिक स्थायी सम्पत्ति को सबसे पहले लिखा जाता है तथा जो सबसे कम स्थायित्व रखती है उसे सबसे बाद में लिखा जाता है। इसी प्रकार दायित्व पक्ष में जो दायित्व सबसे बाद में भुगतान किये जाते हैं वे सबसे पहले लिखे जाते हैं। इसी क्रम को आगे बढ़ाते हुए जो सबसे पहले भुगतान करने हैं उन्हें सबसे बाद में लिखा जाता है। इस प्रकार हम कह सकते हैं कि स्थायित्व क्रम तरलता क्रम के ठीक विपरीत होता है।

स्थायित्व क्रम के अनुसार चिट्टे का नमूना (Specimen of Balance Sheet in Order of Permanence)

Balance Sheet as on……

RBSE Class 11 Accountancy Chapter 6 आंकिक प्रश्न

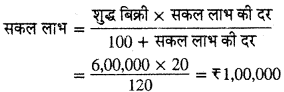

प्रश्न 1.

निम्नलिखित सूचनाओं से सकल लाभ एवं बेचे गये माल की लागत ज्ञात कीजिए।

शुद्ध बिक्री (Net Sales) Rs 6,00,000, सकल लाभ लागत का 20% है।

उत्तर:

बेचे गये माल की लागत = शुद्ध बिक्री – सकल लाभ

= 6,00,000 – 1,00,000

= 5,00,000

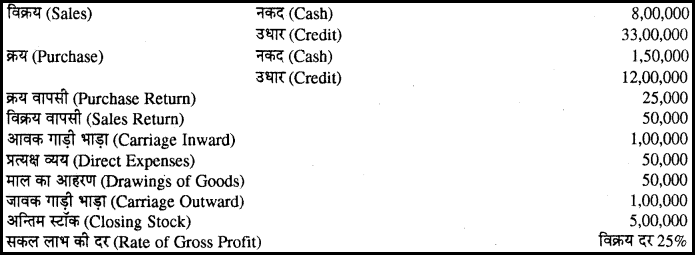

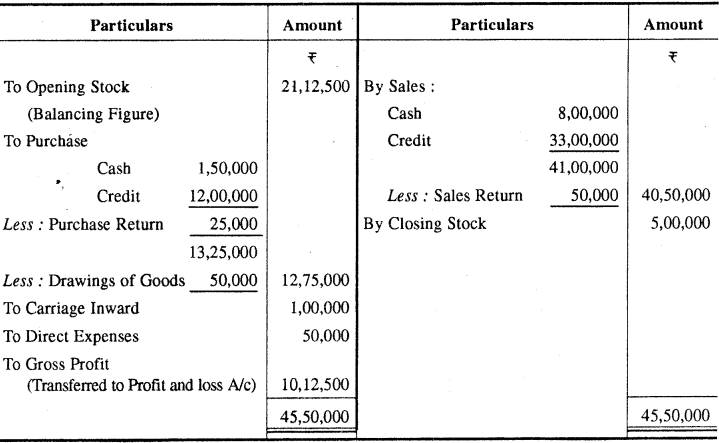

प्रश्न 2.

निम्नलिखित सूचनाओं से प्रारम्भिक स्टॉक की गणना कीजिए-

उत्तर:

Trading A/C for the year ending ………

Working Note : Gross Profit = 40,50,000 x (frac { 25 }{ 100 }) = Rs 10,12,500

नोट- Carriage Outward एक अप्रत्यक्ष व्यय है जो व्यवहार खाते में नहीं आता है।

प्रश्न 3.

बेचे गए माल की लागत का निर्धारण कीजिए।

उत्तर:

बेचे गए माल की लागत = प्रारम्भिक स्टॉक + शुद्ध क्रय + प्रत्यक्ष व्यय – अन्तिम स्टॉक

= 50,000 + (2,50,000 – 20,000) + 30,000 – 80,000

= 50,000 + 2,30,000 + 30,000) – 80,000 = Rs 2,30,000

नोट-विज्ञापन व्यये अप्रत्यक्ष व्यय है।

प्रश्न 4.

निम्नलिखित सूचनाओं से अन्तिम स्टॉक की गणना कीजिए।

उत्तर:

बेचे गए माल की लागत = प्रारम्भिक स्टॉक + शुद्ध क्रय + प्रत्यक्ष व्यय – अन्तिम स्टॉक ……(1)

बेचे गए माल की लागत = शुद्ध विक्रय + सकल हानि

= 7,00,000 + 50,000

= 7,50,000

बेचे गए माल की लागत का मान समीकरण (1) में रखने पर,

7,50,000 = 3,50,000 + 4,75,000 + 75,000 + 70,000 – अन्तिम स्टॉक

7,50,000 = 9,70,000 – अन्तिम स्टॉक

अन्तिम स्टॉक = 9,70,000 – 7,50,000 = Rs 2,20,000

नोट – अन्तिम स्टॉक का मान व्यापार खाता बनाकर भी निकाला जा सकता है।

Trading A/C for the year ending ……..

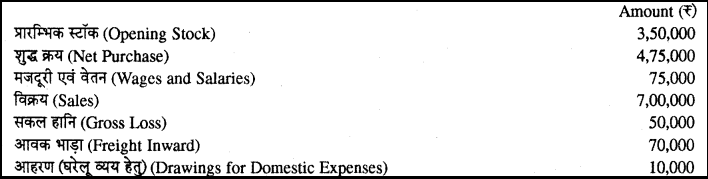

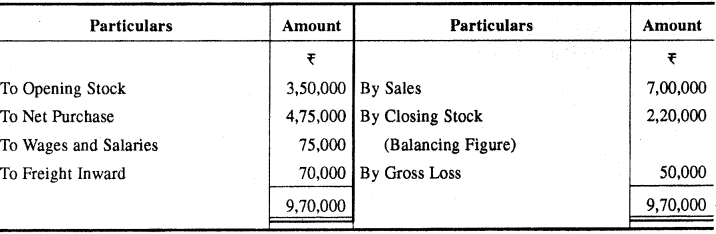

प्रश्न 5.

निम्नलिखित सूचनाओं से शुद्ध लाभ की गणना कीजिए।

नकद विक्रय (Cash Sales) 4,00,000, उधार विक्रय (Credit Sales) 5,00,000, बेचे गये माल की लागत (Cost of Goods Sold) 6,50,000, क्रय पर किये गये व्यय (Expenses on Purchase) 35,000, विक्रय पर किये गये व्यय (Expenses on Sales) 40,000

उत्तर:

कुल विक्रय = नकद विक्रय + उधार विक्रय

= 4,00,000 + 5,00,000 = 9,00,000

सकल लाभ = शुद्ध विक्रय – बेचे गये माल की लागत

= 9,00,000 – 6,50,000 = 2,50,000

शुद्ध लाभ = सकल लाभ – विक्रय पर किए गए व्यय

= 2,50,000 – 40,000 = 2,10,000

प्रश्न 6.

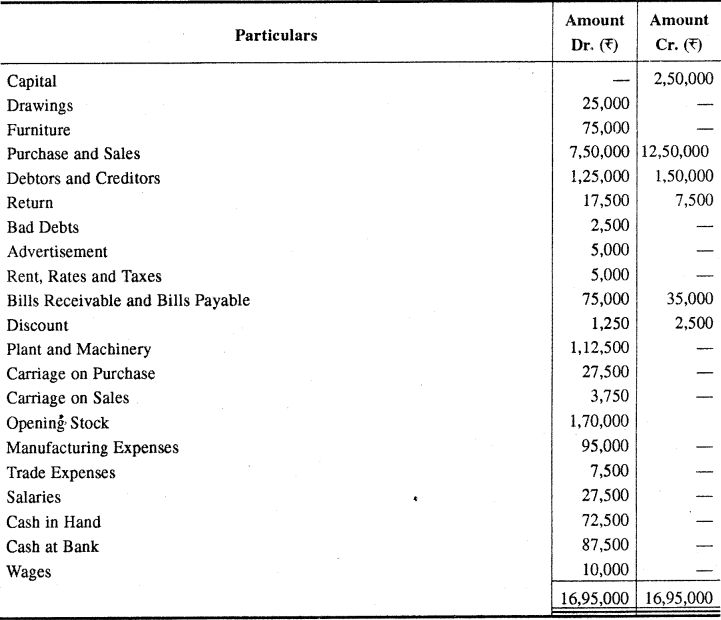

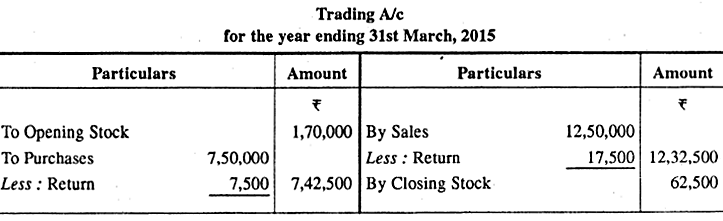

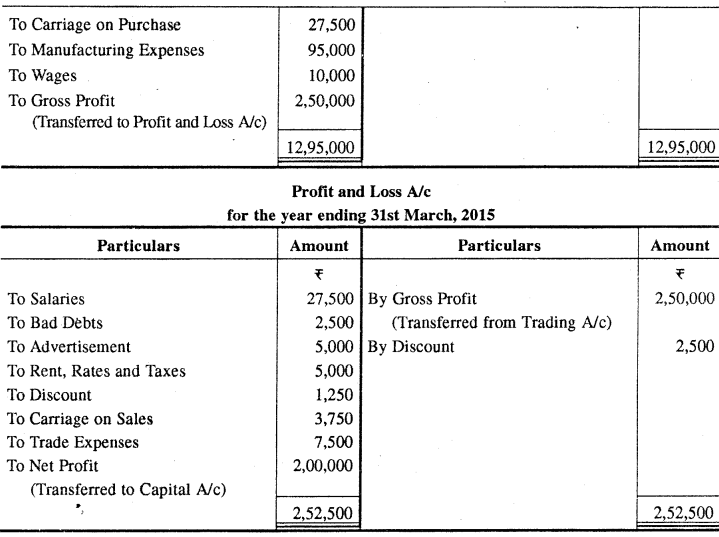

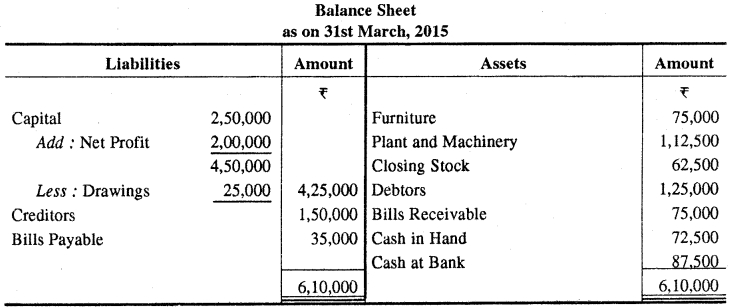

निम्नलिखित तलपट से 31 मार्च, 2015 को समाप्त वर्ष के लिए अन्तिम खातों की रचना कीजिए।

अन्तिम स्टॉक (Closing Stock) का मूल्यांकन Rs 62,500

उत्तर:

All Chapter RBSE Solutions For Class 11 Accountancy Hindi Medium

All Subject RBSE Solutions For Class 11 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 11 Accountancy Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!