हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 12 Accountancy Chapter 1 साझेदारी का सामान्य परिचय सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 12 Accountancy Chapter 1 साझेदारी का सामान्य परिचय pdf Download करे| RBSE solutions for Class 12 Accountancy Chapter 1 साझेदारी का सामान्य परिचय notes will help you.

राजस्थान बोर्ड कक्षा 12 Accountancy के सभी प्रश्न के उत्तर को विस्तार से समझाया गया है जिससे स्टूडेंट को आसानी से समझ आ जाये | सभी प्रश्न उत्तर Latest Rajasthan board Class 12 Accountancy syllabus के आधार पर बताये गए है | यह सोलूशन्स को हिंदी मेडिअम के स्टूडेंट्स को ध्यान में रख कर बनाये है |

Table of Contents

RBSE Class 12 Accountancy Chapter 1 पाठ्यपुस्तक के प्रश्न

RBSE Class 12 Accountancy Chapter 1 बहुचयनात्मक प्रश्न

प्रश्न 1.

साझेदारी संलेख के अभाव में ऋण पर ब्याज की दर होगी

(अ) 6 प्रतिशत प्रतिमाह

(ब) 0:50 प्रतिशत प्रतिमाह

(स) 5 प्रतिशत वार्षिक दर

(द) 4 प्रतिशत वार्षिक दर।

प्रश्न 2.

साझेदारी संलेख के अभाव में लाभ-हानि अनुपात होगा

(अ) पूँजी के अनुपात में

(ब) बराबर-बराबर

(स) त्याग अनुपात में।

(द) जैसा साझेदारों ने तय किया हो।

प्रश्न 3.

आहरण पर ब्याज की गणना 10 प्रतिशत की वार्षिक दर से कीजिए । यदि उसने वर्ष के दौरान Rs 24,000 आहरण किए।

(अ) Rs 1,200

(ब) Rs 1,800

(स) Rs 2,400

(द) Rs 1,600.

प्रश्न 4.

साझेदारी संलेख के अभाव में-

(अ) पूँजी पर ब्याज दिया जायेगा

(ब) आहरण पर ब्याज चार्ज किया जायेगा

(स) वेतन दिया जायेगा।

(द) लाभों में हिस्सा दिया जायेगा।

प्रश्न 5.

एक साझेदारी में साझेदारों की अधिकतम संख्या होती है

(अ) 2

(ब) 10

(स) 20

(द) 50.

प्रश्न 6.

साझेदारी संलेख के अभाव में साझेदार पाने का हकदार नहीं है।

(अ) वेतन

(ब) पूँजी पर ब्याज

(स) फीस व कमीशन

(द) उपर्युक्त सभी

प्रश्न 7.

साझेदारों के पूँजी खातों का शेष कम होगा

(अ) पूँजी पर ब्याज से

(ब) आहरण पर ब्याज से

(स) वेतन से

(द) साझेदारों के ऋण पर ब्याज से

प्रश्न 8.

साझेदारी संलेख साझेदारों के मध्य …….. समझौता है

(अ) मौखिक

(ब) लिखित

(स) गर्भित

(द) इनमें से कोई नहीं ।

प्रश्न 9.

वे व्यक्ति जो साझेदारी का निर्माण करते हैं व्यक्तिगत रूप से …….. कहलाते हैं।

(अ) फर्म

(ब) साझेदार

(स) एकाकी व्यापारी

(द) संयुक्त साहसी

प्रश्न 10.

आहरण पर ब्याज फर्म के लिए ……….: है।

(अ) आय

(ब) व्यय

(स) आय व व्यय दोनों

(द) इनमें से कोई नहीं

उत्तरमाला –

1. (ब)

2. (ब)

3. (अ)

4. (द)

5. (द)

6. (द)

7. (ब)

8. (ब)

9. (ब)

10. (अ)

RBSE Class 12 Accountancy Chapter 1 अतिलघूत्तरात्मक प्रश्न

प्रश्न 1.

एक फर्म में साझेदारों की न्यूनतम और अधिकतम सदस्यों की सीमा क्या है ?

उत्तर-

एक फर्म न्यूनतम 2 तथा अधिकतम 50 सदस्य हो सकते हैं।

प्रश्न 2.

साझेदारी फर्म से आप क्या समझते हैं ?

उत्तर-

सभी साझेदारों को संयुक्त रूप से फर्म कहा जाता है। इसमें दो या दो से अधिक व्यक्ति स्वेच्छा से किसी वैधानिक व्यापार को चलाते हैं तथा लाभों को आपस में बाँटते हैं।

प्रश्न 3.

लाभ-हानि नियोजन खाते से आप क्या समझते हैं ?

उत्तर-

जिस खाते द्वारा साझेदारी संलेख के अनुसार साझेदारी के लाभों का नियोजन किया जाता है उसे लाभ-हानि नियोजन खाता कहते हैं। यह एक नाममात्र का खाता होता है।

प्रश्न 4.

ऐसी दो दशाएँ बताइए जिससे साझेदारों के स्थायी पूँजी खाते में परिवर्तन हो सकता है।

उत्तर-

- साझेदारों द्वारा अतिरिक्त पूँजी व्यापार में लगाने पर।

- साझेदारों द्वारा व्यापार से पूँजी निकालने पर।

प्रश्न 5.

फर्म की पुस्तकों में खोले जाने वाले खातों के नाम बताइए

(a) जबकि पूँजी स्थिर हो ।

(b) जबकि पूँजी अस्थिर हो।

उत्तर-

(a) जबकि पूँजी स्थिर हो –

- साझेदारों के पूँजी खाते,

- साझेदारों के चालू खाते ।

(b) जबकि पूँजी अस्थिर हो –

- साझेदारों के पूँजी खाते ।।

प्रश्न 6.

साझेदार की असीमित देयता का क्या अर्थ है ?

उत्तर-

साझेदार की असीमित देयता का आशय यह है कि यदि साझेदारी में हानि होती है और उसकी पूर्ति साझेदारी की सम्पत्तियों से नहीं हो पाती है तो साझेदार को अपनी निजी सम्पत्ति से उसकी पूर्ति करनी पड़ेगी।

प्रश्न 7.

लाभों पर प्रभार की तीन मदें बताइये।

उत्तर-

- मैनेजर कमीशन,

- साझेदारों के ऋण पर ब्याज,

- जिस भवन में फर्म का व्यापार चलता है उसका किराया।

प्रश्न 8.

साझेदारी की आवश्यकता के कोई दो बिन्दु लिखो।

उत्तर-

- सीमित पूँजी की समस्या को दूर करना।

- अनिश्चित अस्तित्व की कमी को दूर करना ।

प्रश्न 9.

परिवर्तनशील पूँजी खाते के क्रेडिट पक्ष में कौन-कौन सी पद दिखाई जाती हैं ?

उत्तर-

- सझेदारों द्वारा अतिरिक्त पूँजी लाना,

- पूँजी पर ब्याज,

- साझेदारों को देय वेतन व कमीशन,

- लाभ में साझेदारों का हिस्सा है।

प्रश्न 10.

परिवर्तनशील पूंजी खाते के डेबिट पक्ष में कौन-कौन सी मदें दिखाई जाती हैं ?

उत्तर-

- साझेदारों द्वारा व्यापार से पूँजी निकालना,

- आहरण,

- आहरण पर ब्याज,

- साझेदारों को हानि में हिस्सा ।।

प्रश्न 11.

दो मदें लिखिए जो लाभ-हानि नियोजन खाते के क्रेडिट में लिखी जाती हैं।

उत्तर-

- आहरण पर ब्याज,

- हानि में साझेदारों का हिस्सा।

प्रश्न 12.

दो मदें लिखिए जो लाभ-हानि नियोजन के डेबिट में लिखी जाती है।

उत्तर-

- पूँजी पर ब्याज,

- साझेदारों को देय वेतन ।।

प्रश्न 13.

शिप्रा और श्रुति एक फर्म में साझेदार हैं। फर्म के अन्तिम खाते बनाने के बाद यह ज्ञात हुआ कि शिप्रा को Rs 2,000 वेतन नहीं दिया। सुधार हेतु जर्नल प्रविष्टि दीजिये।

उत्तर-

P & L Adjustment A/c – DR – 2,000

To Shipra’s Capital A/C – 2,000

(Salary not given to Shipra now rectified)

प्रश्न 14.

A, B C फर्म ने वर्ष के दौरान Rs 20,000 का लाभ कमाया जिसे साझेदारों में 2:1:1 के अनुपात में विभाजित कर दिया गया जबकि यह 1:2:2 के अनुपात में होना चाहिए था। इसके सुधार हेतु एक जर्नल प्रविष्टि दीजिए।

The firm of A, B and C earned a profit of Rs 20,000 during the year which was distributed among the partners in the ratio of 2:1:1, whereas it should be in the ratio of 1:2:2. Give a journal entry for rectification.

उत्तर-

Journal Entry-

A’s Capital A/c – Dr. – 6,000

To B’s Capital A/c – 3,000

To C’s Capital A/C – 3,000

(For profit wrongly distributed, now rectification made)

प्रश्न 15.

बन्द साझेदारी खातों में समायोजन की विधियों के नाम लिखिए।

उत्तर-

- एकल प्रविष्टि द्वारा समायोजन ।

- लाभ-हानि समायोजन खाता खोलकर समायोजन ।

प्रश्न 16.

प्रत्येक महीने के मध्य में निकाली गई बराबर राशियों के आहरण पर ब्याज की गणना कैसे करेंगे ?

उत्तर-

RBSE Class 12 Accountancy Chapter 1 लघूत्तरात्मक प्रश्न

प्रश्न 1.

दो मदें लिखिए जो लाभ-हानि नियोजन खाते के क्रेडिट में लिखी जाती हैं।

उत्तर-

लाभ-हानि नियोजन खाते के क्रेडिट पक्ष में लिखी जाने वाली दो मदें निम्नलिखित हैं

- चालू वर्ष का शुद्ध लाभ,

- आहरण पर ब्याज ।।

प्रश्न 2.

साझेदारी संलेख की अनुपस्थिति में निम्न से सम्बन्धित नियम बताइए

(A) साझेदारों की पूँजी पर ब्याज

(B) साझेदारों के आहरण पर ब्याज,

(C) साझेदारों के ऋण पर ब्याज,

(D) साझेदारों का लाभ विभाजन अनुपात,

(E) साझेदारों का वेतन ।

उत्तर-

साझेदारी संलेख के अभाव में लागू होने वाले नियम निम्नलिखित हैं

(A) साझेदारों की पूँजी पर ब्याज–साझेदारी संलेख में उल्लेख न होने पर साझेदारों को पूँजी पर ब्याज नहीं दिया जायेगा ।

(B) साझेदारों के आहरण पर ब्याज–साझेदारों द्वारा किये गये आहरण पर फर्म कोई ब्याज नहीं लेगी।

(C) साझेदारों के ऋण पर ब्याजं–साझेदारों के ऋण पर 6 प्रतिशत वार्षिक की दर से ब्याज दिया जायेगा।

(D) साझेदारों को लाभ-विभाजन अनुपात सभी साझेदारों के मध्य लाभ का विभाजन समान अनुपात में होगा।

(E) साझेदारों का वेतन साझेदारी संलेख के अभाव में साझेदारों को वेतन नहीं दिया जायेगा।

प्रश्न 3.

एक फर्म के दो साझेदार रश्मि व आशीष हैं। रश्मि प्रत्येक माह की प्रथम तिथि कोर 1,000 तथा आशीष प्रत्येक माह की अन्तिम तिथि को 2,000 वर्ष पर्यन्त आहरण करते हैं। आहरण पर 12% वार्षिक दर से ब्याज लगाया जाता है। वर्ष के अन्त में ब्याज की राशि की गणना कीजिए।

Rashmi & Ashish are two partners of a firm Rashmi withdraws Rs 1,000 at the beginning of each month, whereas, Ashish withdraw Rs 2,000 at the end of each months during the whole year. Interest on drawing is charged @ 12% per annum. Calculate the amount of interest at the end of the year.

उत्तर-

रश्मि का कुल आहरण = 1,000 x 12 = Rs 12,000

आहरण पर ब्याज = [latex]12,000times frac { 6.5 }{ 12 } times frac { 12 }{ 100 } [/latex] = Rs 780

आशीष का कुल आहरण = 2,000 X 12 = Rs 12,000

आहरण पर ब्याज = [latex]24,000times frac { 5.5 }{ 12 } times frac { 12 }{ 100 } [/latex] = Rs 1,320

प्रश्न 4.

किसी साझेदार को लाभ की गारण्टी से क्या तात्पर्य है ?

उत्तर-

साझेदार लाभ की गारण्टी (Guarantee of Profit to a Partner)-कभी-कभी फर्म के हित में किसी ऐसे व्यक्ति को साझेदार बना लिया जाता है जो किसी विशेष क्षेत्र में विशिष्ट योग्यता रखता है। ऐसा साझेदार न्यूनतम लाभ के सम्बन्ध में पुराने साझेदारों से आश्वासन चाहता है जिससे कि भविष्य ने उसे हानि सहन न करनी पड़े । लाभ के सम्बन्ध में साझेदार को दिये गये इसी आश्वासन को लाभ की गारण्टी कहते हैं। इस प्रकार की गारण्टी फर्म के शेष सभी साझेदार या कोई एक साझेदार दे सकता है।

प्रश्न 5.

यदि

(i) प्रत्येक महीने के पहले दिन

(ii) प्रत्येक महीने के अन्त में

(iii) प्रत्येक महीने के मध्य में

6 महीने तक समान राशि निकाली जाए तो आहरण पर ब्याज की गणना कितनी अवधि के लिए की जाएगी ?

उत्तर-

(i) प्रत्येक महीने के पहले दिन आहरण करने पर

[latex]frac { n+1 }{ 2 } =frac { 6+1 }{ 2 } [/latex]

= 3.5 माह

(ii) प्रत्येक महीने के अन्त में आहरण करने पर

[latex]frac { n-1 }{ 2 } =frac { 6-1 }{ 2 } [/latex]

= 2.5 माह

(ii) प्रत्येक महीने के मध्य में आहरण करने पर

[latex]frac { n }{ 2 } =frac { 6 }{ 2 } [/latex] = 3 माह

प्रश्न 6.

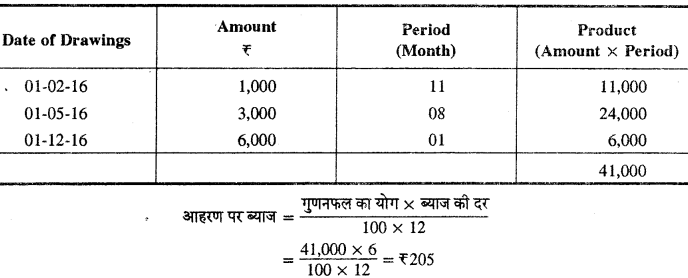

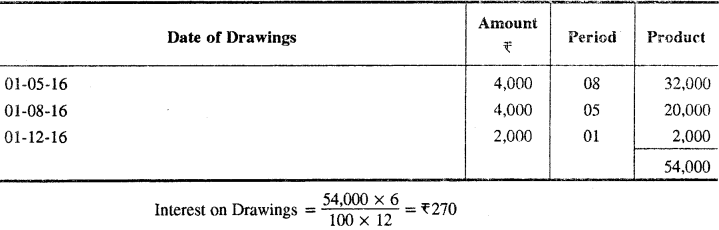

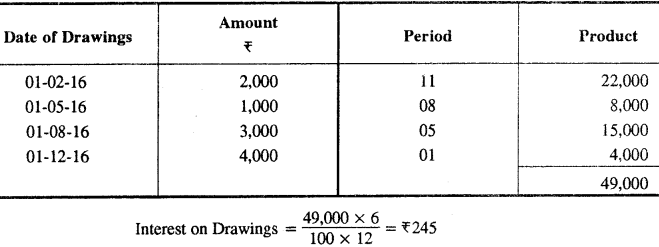

चन्द्र सूर्य और किरण एक फर्म में साझेदार हैं। वर्ष 2016 के दौरान उनके आहरण निम्न प्रकार थे

Chandra, Surya and Kiran are partners in a firm, during the year 2016, their drawings were as follows:

31 दिसम्बर 2016 को समाप्त वर्ष के लिए आहरण पर 6 प्रतिशत वार्षिक दर से ब्याज की गणना ‘गुणनफल विधि’ से कीजिए।

Calculate the interest on drawings @ 6% p.a. for the year ending on 31st December, 2016 by ‘Product Method’.

उत्तर-

चन्द्र के आहरण पर ब्याज की गणना

सूर्य के आहरण पर ब्याज की गणना-

किरण के आहरण पर ब्याज की गणना-

प्रश्न 7.

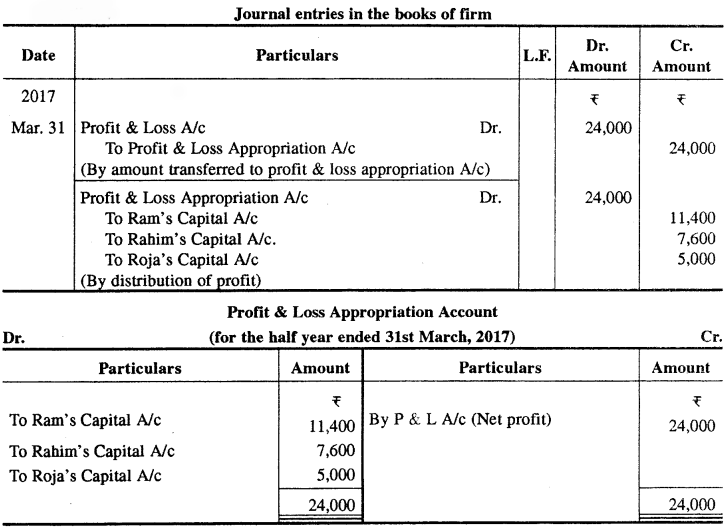

राम रहीम और रोजा 3:2:1 के अनुपात में लाभ-हानि विभाजित करते हुये साझेदार हैं। साझेदारी संलेख के अनुसार रोजा का न्यूनतम लाभ Rs 10,000 वार्षिक होगा। 31 मार्च, 2017 को समाप्त हुए अर्द्ध-वर्ष का लाभ Rs 24,000 था । लाभ-विभाजन हेतु आवश्यक जर्नल प्रविष्टि कीजिए और लाभ एवं हानि नियोजन खाता बनाइये।

Ram, Rahim and Roja are partners sharing profit and loss in the ratio of 3 : 2 : 1. As per partnership deed Roja’s minimum profit will be 10,000 p.a. The profit for the half year ending on 31st March, 2017 was Rs 24,000. Pass necessary Journal entry for the distribution of the profit and prepare Profit and Loss Appropriation Account.

उत्तर-

working Note : रोजा कोर Rs 10,000 वार्षिक लाभ की गारण्टी दी है। अत: अर्द्ध वर्ष के लिए यह गारण्टी Rs 5,000 की रह जायेगी । इस प्रकार शेष लाभ 24,000 – 5,000 = Rs 19,000 रह जायेगा जिसे राम और रहीम 3 : 2 में विभाजित कर लेंगे।

Ram = 19,000 x [latex]frac { 3 }{ 5 }[/latex] = 11,400

Rahim = 19,000 x [latex]frac { 2 }{ 5 }[/latex] = 7,600

प्रश्न 8.

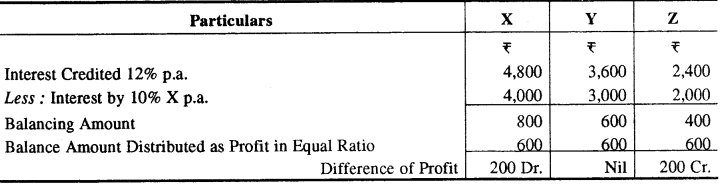

X, Y तथा Z की पूँजी क्रमशः Rs 40,000, Rs 30,000 तथा Rs 20,000 है। वर्ष 2016 के लिए उन्हें पूँजी राशियों पर 10% वार्षिक दर की जगह 12% वार्षिक दर से ब्याज दे दिया गया है। सुधार हेतु समायोजन प्रविष्टि दीजिए।

X, Y and Z have Capital of F 40,000, F 30,000 and F 20,000. For the year 2016. Interest was credited to them @ 12% p.a. instead of @ 10% p.a. with what amount you will pass the adjustment entry.

उत्तर-

प्रश्न 9.

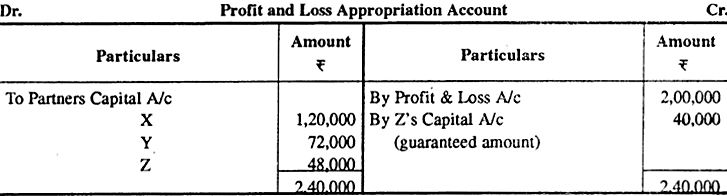

X, Y और Z 5:3:2 के अनुपात में लाभ-हानि बाँटते हुए साझेदार हैं। Z फर्म को न्यूनतम Rs 1,20,000 कमाने की गारण्टी देता है। लेकिन Z फर्म के लिए केवल Rs 80,000 ही अर्जित करता है। फर्म द्वारा कुल कमाया गया लाभ Rs 2,00,000 साझेदारों में लाभ के बँटवारे हेतु लाभ नियोजन खाता बनाइए।

X, Y and Z are partners sharing profit in ratio 5:3:2. Z gives guarantee to firm of minimum Rs 1,20,000 earnings but Z could earn only 80,000 for the firm. Total profit earned by the firm is 2,00,000. Prepare Profit & Loss Appropriation Account for distribution of profit among partners.

उत्तर-

[Note-Z को केवल = (48,000 – 40,000) 8,000 का ही लाभ प्राप्त होगा क्योंकि उसके द्वारा दी गयी गारण्टी की राशि में कमी 1,20,000 – 80,000 = 40,000 उसके पूँजी खाते से चार्ज की गई है ।

प्रश्न 10.

P, Q और R 3: 2:1 के अनुपात में लाभ बाँटते हुए साझेदार हैं उनके बीच तय हुआ कि

1. R को न्यूनतम Rs 3,00,000 लाभ के हिस्से के रूप में दिया जायेगा।

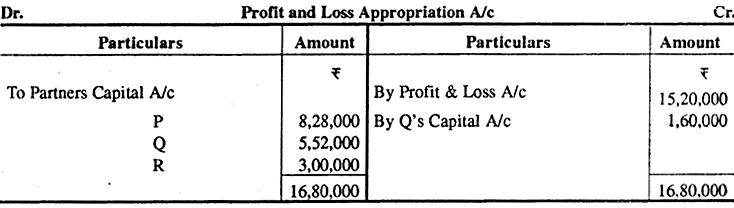

2.Q ने फर्म को गारण्टी दी कि न्यूनतम Rs 4,80,000 फर्म को कम कर देगा। फर्म ने चालू वर्ष में Rs 15,20,000 की आय अर्जित की। इसमें Q द्वारा फर्म को कमा कर दी गई राशि Rs 3,20,000 शामिल है। साझेदारों में लाभ के बँटवारे हेतु लाभ नियोजन खाता बनाइए।

P, Q and Rare Partner, sharing profit in ratio 3:2:1. It was agreed that

1. R would get minimum profits Rs 3,00,000,

2. Q made guarantee to the firm that he would earn minimum Rs 4,80,000. Firm earned Rs 15,20,000 for the current year it included Rs 3,20,000 earned by Q. Prepare Profit & Loss Appropriation Account for distribution of profit among partners.

उत्तर-

[Note-1.Q ने न्यूनतम 4,80,000 कमाने की गारण्टी दी लेकिन उसने केवल 3,20,000 कमाये अतः 1,60,000 उसके पूँजी खाते से चार्ज हुए हैं ।

2. फर्म के लाभ 15,20,000 + 1,60,000 = 16,80,000 में से R का हिस्सा Rs 2,80,000 है लेकिन फर्म ने उसे 3,00,000 भुगतान की गारण्टी दी है। अत: शेष लाभ (16,80,000-3,00,000)= 13,80,000 को ही P तथा Q में 3:2 में बाँटा गया है ।

RBSE Class 12 Accountancy Chapter 1 निबन्धात्मक प्रश्न

प्रश्न 1.

साझेदारी की परिभाषा दीजिए एवं इसकी विशेषताएँ बताइए।

उत्तर-

साझेदारी का अर्थ और परिभाषा (Meaning & Definition of Partnership) :

लाभ कमाने के उद्देश्य से जब दो या दो से अधिक व्यक्ति मिलकर कोई वैधानिक कार्य करते हैं तो उसे साझेदारी कहते हैं। जम्मू-कश्मीर को छोड़कर सम्पूर्ण भारत में 1 अक्टूबर,1932 से भारतीय साझेदारी अधिनियम लागू है। जो व्यक्ति साझेदारी में शामिल होते हैं वे व्यक्तिगत रूप से साझेदार तथा सामूहिक रूप से फर्म कहलाते हैं।

भारतीय साझेदारी अधिनियम 1932 की धारा 4 के अनुसार, “साझेदारी उन व्यक्तियों के मध्य पारस्परिक सम्बन्ध है जो किसी ऐसे व्यवसाय के लाभों को बाँटने के लिए सहमत हुए है जिसका संचालन उन सभी के द्वारा या उन सभी की ओर से किसी एक के द्वारा किया जाता है।”

सर फ्रेडरिक पालाक के अनुसार, “साझेदारी उन व्यक्तियों के बीच का सम्बन्ध है जिन्होंने सबके द्वारा अथवा सबकी ओर से उनमें से किसी के द्वारा किये जाने वाले व्यापार के लाभों में हिस्सा बाँटने के लिए ठहराव किया है।”

साझेदारी की विशेषताएँ (Characteristics of Partnership) :

साझेदारी की प्रमुख विशेषताएँ निम्नलिखित हैं –

- दो या दो से अधिक व्यक्ति (Two or More Persons)–साझेदारी की स्थापना के लिए अनुबन्ध करने योग्य कम से कम दो व्यक्तियों का होना आवश्यक है। भारतीय साझेदारी अधिनियम में अधिकतम सदस्यों के बारे में कुछ नहीं कहा गया है लेकिन भारतीय कम्पनी अधिनियम के अनुसार वर्तमान में एक साझेदारी में अधिकतम 50 सदस्य हो सकते हैं।

- अनुबन्ध या समझौता (Agreement)–साझेदारी का जन्म (निर्माण) केवल ठहराव करके ही होता है। साझेदारी अधिनियम की धारा 5 में स्पष्ट लिखा है कि “साझेदारी का जन्म अनुबन्ध से होता है किसी स्थिति के कारण से नहीं ।”

- व्यवसाय का होना (There must be a business)—साझेदारी व्यवसाय का निर्माण किसी व्यवसाय को चलाने के लिए किया जाता है, किसी सम्पत्ति को मिलकर खरीदना तथा उसका मालिक बनना व्यवसाय नहीं कहलायेगा ।

- लाभ का विभाजन (Sharing of the Profit) साझेदारी के अन्तर्गत यह भी ठहराव किया जाता है कि साझेदारी में जो भी कारोबार कर रहे हैं उसमें होने वाले लाभ-हानि को साझेदारों में आपस में बाँटा जायेगा।

- स्वामी और एजेण्ट को सम्बन्ध (Relationship of Principal and Agent)-प्रत्येक साझेदार अपनी फर्म का एजेण्ट भी है और स्वामी भी । सभी साझेदारों के बीच आपस में एक पारस्परिक एजेन्सी का सम्बन्ध विद्यमान होता है।

- साझेदारों के उत्तरदायित्व (Liability of Partners)—सभी साझेदार मिलकर फर्म का संचालन कर सकते हैं या उनकी तरफ से कोई एक या अधिक साझेदार मिलकर संचालन कर सकते हैं। लेकिन प्रत्येक साझेदार फर्म के कार्यों के लिए सामूहिक एवं व्यक्तिगत रूप से उत्तरदायी होता है।

- असीमित दायित्व (Unlimited Liability)–साझेदारी में प्रत्येक साझेदार को दायित्व असीमित होता है।

- पृथक अस्तित्व नहीं (No Separate Existence)–साझेदारी का साझेदारों से पृथक अस्तित्व नहीं होता है अतः फर्म से सम्बन्धित सभी अनुबन्ध फर्म पर लागू होने के साथ-साथ प्रत्येक साझेदार पर भी सामूहिक एवं व्यक्तिगत रूप से लागू होते हैं।

प्रश्न 2.

स्थिर तथा परिवर्तनशील पूँजी खातों से आप क्या समझते हैं.? स्थिर तथा परिवर्तनशील पूँजी खातों का अन्तर स्पष्ट कीजिए। काल्पनिक अंकों के आधार पर साझेदारों के चालू खाते बनाइए।

उत्तर-

स्थिर (अपरिवर्तनशील) पूँजी खाता विधि (Fixed Capital A/c Method) :

जब फर्म के सभी साझेदार यह निश्चित कर लेते हैं कि उनके द्वारा लाई गई पूँजी में कोई परिवर्तन नहीं किया जायेगा तो ऐसी स्थिति में साझेदारों के पूंजी खाते स्थायी पूँजी खाते कहलाते हैं। इस विधि में साझेदारों की पूँजी से सम्बन्धित अग्रलिखित दो खाते खोले जाते हैं

(A) साझेदारों के पूँजी खाते (Partner’s Capital Ac)-

इस खाते में साझेदारों द्वारा लाई गयी पूँजी का ही लेखा होता है। जब तक कि कोई साझेदार अतिरिक्त पूँजी न लगाये या स्थायी रूप से पूँजी न निकाले तब तक इस खाते का प्रारम्भिक एवं अन्तिम शेष समान रहता है।

(B) साझेदारों के चालू खाते (Partner’s Current A/c)-

साझेदारों के पूँजी लगाने व निकालने के अतिरिक्त अन्य सभी मदों का लेखा इसी खाते में किया जाता है। इसके क्रेडिट पक्ष में साझेदारों का वेतन, कमीशन, पूँजी पर ब्याज व लाभों में हिस्से का लेखा किया जाता है तथा डेबिट पक्ष के साझेदारों के आहरण, आहरण पर ब्याज व हानि में हिस्से का लेखा किया जाता है।

परिवर्तनशील पूँजी खाता विधि (Fluctuating Capital Alc Method)

जब साझेदारों के पूँजी खातों के शेष प्रतिवर्ष बदलते रहते हैं तो उन्हें परिवर्तनशील पूँजी खाते कहते हैं। इस विधि में केवल एक पूँजी खाता खोला जाता है जिसके क्रेडिट पक्ष में पूँजी तथा पूँजी को बढ़ाने वाली मदें; जैसे—साझेदारों का वेतन, कमीशन, पूँजी पर ब्याज, लाभ में हिस्सा आदि लिखे जाते हैं तथा डेबिट पक्ष में पूँजी को घटाने वाली मदें; जैसे—आहरण, आहरण पर ब्याज, हानि में हिस्सा आदि लिखे जाते हैं। इस विधि में पूँजी खाते के प्रारम्भिक व अन्तिम शेष बदलते रहते हैं।

स्थिर व परिवर्तनशील पूँजी खाता विधियों में अन्तर (Difference Between Fixed Capital A/C & Fluctuating Capital A/c Method)

- स्थिर पूँजी खाता विधि में दो खाते खोले जाते हैं—पूँजी खाता तथा चालू खाता, जबकि परिवर्तनशील पूँजी खाता विधि में केवल एक पूँजी खाता ही खोला जाता है ।।

- स्थिर पूँजी खाता विधि में पूँजी खाते के शेष में परिवर्तन तभी हो सकता है, जबकि पूँजी में कोई कमी या वृद्धि की जा रही हो जबकि परिवर्तनशील पूँजी खाता विधि में पूँजी खाते के शेष में परिवर्तन होता ही रहता है।

- स्थिर पूँजी खाता विधि में सामान्यतः पूँजी खाते का शेष क्रेडिट ही होता है और परिवर्तनशील पूँजी खाता विधि में पूँजी खाते को शेष डेबिट भी हो सकता है अथवा क्रेडिट भी हो सकता है।

- स्थिर पूँजी खाता विधि में फर्म व साझेदारों के मध्य होने वाले पूँजी के अतिरिक्त अन्य व्यवहारों का लेखा चालू खाते में किया जाता है जबकि परिवर्तनशील पूँजी खाता विधि में पूँजी सहित सभी लेन-देनों का लेखा पूँजी खातों में ही किया जाता है।

प्रश्न 3.

साझेदारी संलेख क्या है ? लेखांकन की दृष्टि से इसमें किन-किन बातों का समावेश किया जाता है ?

उत्तर-

साझेदारी संलेख (Partnership Deed) :

साझेदारी का जन्म साझेदारों के मध्य होने वाले पारस्परिक मौखिक या लिखित अनुबन्ध से होता है। अतः साझेदारों के मध्य लिखित अथवा मौखिक रूप से होने वाला यह समझौता या अनुबन्ध ही साझेदारी संलेख कहलाता है।

साझेदारी संलेख में आने वाली मुख्य बातें (Main Contents of Partnership deed) –

- फर्म का नाम व पता अर्थात् फर्म का क्या नाम होगा तथा इसके मुख्य कार्यालय का क्या पता होगा. यह संलेख में लिखा जाता है।

- साझेदारों के नाम व पते ।

- व्यवसाय की प्रकृति अर्थात् साझेदारी संस्था किस प्रकार का व्यवसाय करेगी।

- व्यापार आरम्भ करने की तिथि।

- साझेदारी की अवधि अर्थात् संलेख में यह लिखा जाता है कि साझेदारी एक निश्चित समय के लिए की जायेगी अथवा अनिश्चित समय के लिए।

- प्रत्येक साझेदार द्वारा लगाई जाने वाली पूँजी का उल्लेख भी साझेदारी संलेख में किया जाता है।

- लाभ-हानि के बँटवारे का अनुपात ।।

- पूँजी पर ब्याज की व्यवस्था का प्रावधान ।।

- आहरण पर ब्याज की व्यवस्था का प्रावधान ।

- आहरण किस सीमा तक किया जायेगा, यह भी संलेख में निश्चित कर लेना चाहिए ।

- साझेदार द्वारा दिये गये ऋण पर ब्याज का प्रावधान क्या रहेगा इसका उल्लेख भी संलेख में कर लेना चाहिए।

- साझेदारों के वेतन, बोनस, कमीशन सम्बन्धी क्या नियम रहेंगे इन सभी का उल्लेख भी संलेख में स्पष्ट कर देना चाहिए।

- व्यवसाय का प्रबन्ध एवं संचालन किन-किन साझेदारों द्वारा किया जायेगा। क्या सभी साझेदार व्यवसाय के प्रबन्ध में भाग लेंगे।

- फर्म की लेखी पुस्तकें रखने की विधि अर्थात् कौन-सी विधि से खाते तैयार किये जायेंगे।

- व्यवसाय के खातों की अंकेक्षण व्यवस्था के लिए कौन-सी विधि अपनायी जायेगी, वार्षिक अंकेक्षण कराया जायेगा या चालू अंकेक्षण कराया जायेगा।

- साझेदारों के अधिकार, कर्तव्य व दायित्व पहले ही स्पष्ट रूप से संलेख में लिख देने चाहिए ताकि बाद में कोई भी साझेदार अपनी बात से मुकर न जाए।

- साझेदारों में मतभेद पैदा होने पर उनके निपटारे की विधि अर्थात् निपटारा बहुमत से किया जायेगा अथवा सर्वसम्मति से किया जायेगा।

- नये साझेदार के प्रवेश की व्यवस्था सम्बन्धी नियम स्पष्ट होने चाहिए कि किन शर्तों पर नये साझेदार को प्रवेश दिया जायेगा।

- किसी साझेदार के अवकाश ग्रहण करने पर अथवा मृत्यु पर किस प्रकार से हिसाब किया जायेगा, तत्सम्बन्धी नियम भी संलेख में स्पष्ट होने चाहिए।

- फर्म के समापन की विधि तथा परिस्थितियाँ अर्थात् किन परिस्थितियों में फर्म का समापन किया जायेगा तथा किस प्रकार समापन किया जायेगा ।

- किसी साझेदार के दिवालिया होने पर खातों का निपटारा लाभ-हानि अनुपात से अथवा पूँजी अनुपात से किया जायेगा इसका स्पष्टीकरण पूर्व में ही साझेदारी संलेख में कर देना चाहिए।

- साझेदार के प्रवेश तथा अवकाश ग्रहण पर ख्याति सम्बन्धी नियम क्या रहेंगे अर्थात् ख्याति का मूल्यांकन किस आधार पर किया जायेगा।

- साझेदारी फर्म का पंजीयन कराया जायेगा अथवा नहीं ।।

- साझेदारों में कार्य के बँटवारे सम्बन्धी नियम स्पष्ट होने चाहिए कि कौन-सा साझेदार कौन-से कार्य करेगा।

- समय-समय पर व्यवसाय की स्थिति की गणना सम्बन्धी नियम भी संलेख में स्पष्ट कर देने चाहिए कि कितने समय के अन्तराल पर व्यवसाय की स्थिति का आकलन किया जायेगा।

प्रश्न 4.

साझेदारी के विभिन्न प्रकारों का वर्णन कीजिए।

उत्तर-

साझेदारी के प्रकार (Types of Partnership) :

साझेदारी को अग्रलिखित चार आधारों पर वर्गीकृत किया जा सकता है

1. दायित्व के अनुसार (Partnership According to Liability)-

(अ) सीमित दायित्व साझेदारी (Limited Liability Partnership) – यह सीमित दायित्व साझेदारी अधिनियम 2008 के अन्तर्गत स्थापित एक निगम है। इसका कृत्रिम व्यक्तित्व, सीमित दायित्व,पृथक वैधानिक अस्तित्व तथा शाश्वत जीवन होता है जिसकी एक सार्वमुद्रा होती है।

(ब) असीमित दायित्व साझेदारी (Unlimited Liability Partnership) – जिस साझेदारी में फर्म के दायित्वों को चुकाने के लिए सभी साझेदार संयुक्त एवं व्यक्तिगत रूप से उत्तरदायी होते हैं अर्थात् सभी साझेदारों के दायित्व असीमित होते हैं, उस साझेदारी को असीमित दायित्व साझेदारी कहते हैं।

2. समयानुसार साझेदारी (Partnership According to Time)-

(अ) निश्चितकालीन साझेदारी (Fixed term Partnership) – ऐसी साझेदारी जिसका निर्माण एक निश्चित समय के लिए किया जाता है निश्चितकालीन साझेदारी कहलाती है, जैसे-10 वर्ष के लिए होटल को चलाने के लिए की गई साझेदारी और जैसे ही 10 वर्ष पूरे हो जायेंगे तो यह साझेदारी स्वतः ही समाप्त हो जायेगी। यदि 10 वर्ष के बाद भी इसे चालू रखा जाता है तो यह ऐच्छिक साझेदारी बन जायेगी।

(ब) अनिश्चितकालीन साझेदारी (Contingent Partnership) – यदि साझेदारी का निर्माण करते समय यह निश्चित नहीं किया जाता है कि साझेदारी कब तक चलेगी तथा साझेदारी का निर्माण विशेष उद्देश्य से भी नहीं किया जाता है तो वह अनिश्चितकालीन साझेदारी कहलाती है।

3. उद्देश्यानुसार साझेदारी (Partnership According to objects)-

(अ) ऐच्छिक साझेदारी (Partnership at will) – ऐसी साझेदारी तब तक चालू रहती है जब तक कि साझेदार उसे चालू रखना चाहें । इस साझेदारी का समय अनिश्चित रहता है । इस प्रकार की साझेदारी को किसी भी समय समाप्त किया जा सकता है । इस प्रकार की साझेदारी को या तो सभी साझेदारों की सहमति से समाप्त किया जा सकता है या कोई भी साझेदार नोटिस देकर इसे समाप्त कर सकता है । इसे अनिश्चितकालीन साझेदारी भी कहते हैं।

(ब) विशेष साझेदारी (Particular Partnership) – ऐसी साझेदारी जिसकी स्थापना किसी कार्य विशेष को करने के लिए की जाती है और जैसे ही यह कार्य पूरा हो जाता है तो यह साझेदारी स्वतः ही समाप्त हो जाती है। यदि साझेदार कार्य पूरा होने के बाद भी इस साझेदारी को चालू रखते हैं तो यह साझेदारी ऐच्छिक साझेदारी बन जाती है।

4. वैधता के अनुसार साझेदारी (Partnership According to Legality)-

(अ) वैध साझेदारी (Legal Partnership) – जब साझेदारी पूरे विधि-विधान के अनुसार बनायी जाती है अर्थात् इस साझेदारी में भारतीय साझेदारी अधिनियम, 1932′ में दिये गये नियमों का पूरी तरह पालन किया जाता है तो इस प्रकार की साझेदारी वैध साझेदारी कहलाती है।

(ब) अवैध साझेदारी (Illegal Partnership) – जब साझेदारी में निम्नलिखित परिस्थितियाँ आ जायें तो साझेदारी अवैध हो जाती है

- जब केवल एक ही साझेदार रह जाय या साझेदारों की संख्या 50 से अधिक हो जाय ।

- जबकि साझेदारी का व्यापार लोक नीति या अन्तर्राष्ट्रीय नीति के विरुद्ध हो ।

- जब साझेदारी का व्यवसाय गैर-कानूनी हो जाये । माना कोई संस्था गुटखा बनाती है और राज्य सरकार ने इस पर रोक लगा दी है तो अब यह साझेदारी अवैध हो जायेगी।

- साझेदारी में ऐसा कोई साझेदार है जो शत्रु राष्ट्र का नागरिक है।

प्रश्न 5.

साझेदारों को लाभों का आश्वासन (गारन्टी) से आप क्या समझते हैं ? इसके दो प्रकारों का वर्णन कीजिए।

उत्तर-

साझेदार को लाभ का आश्वासन या गारण्टी (Guarantee of Profit to a Partner) :

कभी-कभी फर्म के हित में किसी कर्मचारी को या किसी कार्य विशेष में निपुण अन्य व्यक्ति को फर्म में साझेदार के रूप में सम्मिलित कर लिया जाता है। फर्म में प्रवेश करने वाला नया साझेदार प्रायः न्यूनतम लाभ के सम्बन्ध में पुराने साझेदारों से आश्वासन प्राप्त करना चाहता है ताकि भविष्य में उसे किसी प्रकार की जोखिम का सामना न करना पड़े। ऐसा आश्वासने पुराने समस्त साझेदारों द्वारा सम्मिलित रूप से अथवा उनमें से कुछ अथवा किसी एक साझेदार द्वारा दिया जा सकता है। यह आश्वासन ही साझेदार के लिए ‘गारण्टी’ है । इस प्रकार गारण्टी चार प्रकार से दी जा सकती है

- फर्म द्वारा गारण्टी।

- किसी एक साझेदार द्वारा गारण्टी।

- साझेदार द्वारा फर्म को गारण्टी ।

- साझेदार द्वारा फर्म को और फर्म द्वारा साझेदार को एक साथ गारण्टी ।

(1) फर्म द्वारा गारण्टी (Guarantee by Firm)-

फर्म द्वारा गारण्टी की दशा में यदि किसी वर्ष फर्म में लाभ इतने न हों जिससे कि गारण्टी प्राप्त साझेदार को गारन्टी की राशि के बराबर न्यूनतम लाभ प्राप्त हो सके अथवा फर्म में हानि होती है तो ऐसी दशा में गारण्टी प्राप्त साझेदार को हानि में हिस्सा वहन नहीं करना पड़ेगा तथा उसे गारण्टी के बराबर न्यूनतम लाभ की राशि प्राप्त होगी। इस प्रकार गारण्टी प्राप्त साझेदार को गारण्टी राशि चुकाने के कारण जो अतिरिक्त हानि होगी वह फर्म के शेष साझेदारों को अपने लाभ हीन अनुपात में वहन करनी होगी। इसके विपरीत यदि किसी वर्ष फर्म में लाभ अधिक हो तथा गारण्टी प्राप्त साझेदारों को गारण्टी की राशि से अधिक लाभ प्राप्त हो रहे हों तो उसे यह अधिक राशि ही लाभ के रूप में प्राप्त होगी।

(2) किसी एक साझेदार द्वारा गारण्टी (Guarantee by any Partner)-

यदि गारण्टी किसी एक साझेदार द्वारा दी गई हो तो लाभ विभाजन करते समय लाभ-हानि नियोजन खाते में वितरण योग्य लाभ को सभी साझेदारों में उनके लाभ-हानि अनुपात में बाँट दिया जाता है, उसके पश्चात् गारण्टी प्राप्त साझेदार के हिस्से में जितनी राशि गारण्टी की राशि में कम पड़ती है उतनी राशि गारण्टी देने वाले साझेदार के लाभ के हिस्से से कम कर दी जाती है तथा जिसको गारण्टी दी गयी है उसके हिस्से में वह राशि जोड़कर गारण्टी की राशि पूरी कर दी जाती है।

प्रश्न 6.

साझेदारी खाते बन्द करने के बाद किसी भूल का पता चले तो उसका समायोजन आप कैसे करेंगे ?

उत्तर-

बन्द साझेदारी खातों या बहियों में समायोजन (Adjustment in closed Partnership Accounts)-

कभी-कभी जब एक बार खाते बन्द कर दिये जाते हैं उसके बाद साझेदारों को पता चलता है कि साझेदारी संलेख में दी गई शर्ते का पालन नहीं हुआ है अथवा साझेदार खाता बन्द करने से पहले की स्थिति में कुछ परिवर्तन करना चाहते हैं तो इस स्थिति में परिवर्तन करने के लिए जो भी प्रक्रिया अपनायी जाती है उसे ‘बन्द साझेदारी खातों में समायोजन’ कहते हैं। इसकी दो विधियाँ हैं

1. एक समायोजन प्रविष्टि द्वारा समायोजन (Adjustment by one adjustment entry)-

इस पद्धति में विश्लेषण तालिका बनाकर प्रत्येक साझेदार का हिसाब किया जाता है और तब यह ज्ञात किया जाता है कि किस साझेदार का पूँजी खाता अधिक राशि से Debit किया गया है और किस साझेदार को पूँजी खाता कम राशि से Credit हो गया है। एक प्रविष्टि द्वारा आपस में इनका समायोजन किया जाता है।

Gaining Partner’s Capital A/C Dr. (जिसे अधिक राशि मिली है )

To Sacrificing Partner’s Capital A/C (जिसे कम राशि मिली है ।)

2. लाभ-हानि समायोजन खाता विधि (Profit and Loss Adjustment A/c Method)-

इस विधि में पूँजी पर ब्याज, वेतन, कमीशन, बोनस आदि ऐसे व्यवहार जिनमें साझेदारों को कोई अतिरिक्त राशि मिलती रही हो उनके लिए लाभ-हानि समायोजन खाते को डेबिट तथा साझेदारों के पूँजी खाते को क्रेडिट किया जाता है तथा आहरण पर ब्याज आदि ऐसे व्यवहार जिनसे फर्म को लाभ हो तथा साझेदारों को भुगतान करना पड़े उस राशि से साझेदारों के पूँजी खातों को डेबिट तथा लाभ-हानि समायोजन खाते को क्रेडिट किया जाता है। अन्त में लाभ-हानि समायोजन खाते का शेष निकालकर प्राप्त लाभ/हानि को साझेदारों में उनके लाभ-हानि अनुपात में बाँट दिया जाता है।

- साझेदारों की पूँजी पर ब्याज, वेतन, कमीशन आदि के छूट जाने के लिए

P&L Adjustment A/c Dr.

To Partner’s Capital/Current A/c - आहरण पर ब्याज छूट जाने के लिए।

Partner’s Capital/Current A/C DR.

To P & L Adjustment A/c - अन्त में P & L Adjustment A/c बनाकर उसके शेष को साझेदारों में उनके लाभ विभाजन अनुपात में बाँटते हैं।

(a) P & L Adjustment A/c का Cr. शेष (अर्थात् लाभ होने पर)।

P&L Adjustment A/c DR.

To Partner’s Capital/Current A/c

(b) P & L Adjustment A/c का Dr. शेष (अर्थात् हानि होने पर)

Partner’s Capital/Current A/c Dr.

To P & L Adjustment A/c

RBSE Class 12 Accountancy Chapter 1 आंकिक प्रश्न

प्रश्न 1.

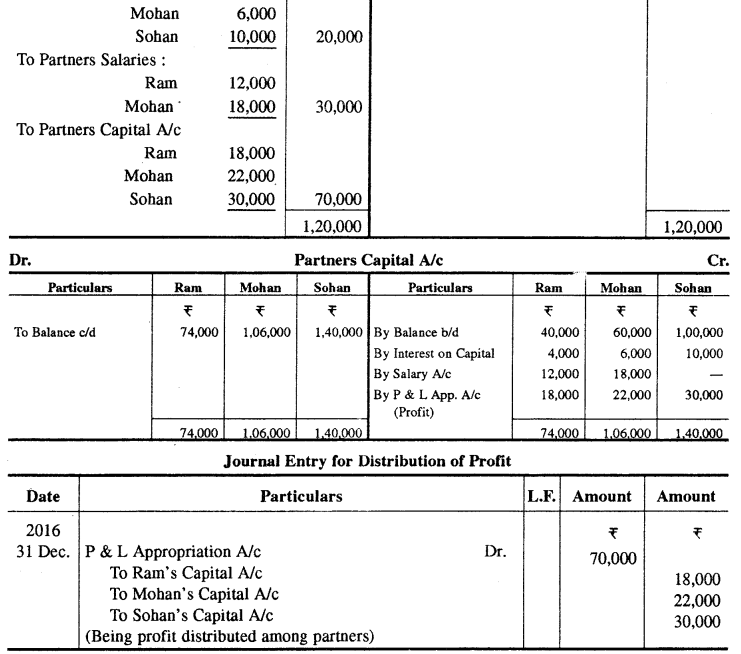

राम, मोहन और सोहन एक फर्म में साझेदार थे। उनकी पूँजी 1 जनवरी, 2016 को क्रमशः Rs 40,000, Rs 60,000 और Rs 1,00,000 थी। लाभ वितरण से पूर्व राम को R 12,000 और मोहन को Rs 18,000 प्रतिवर्ष वेतन लेने का अधिकार है। पूँजी पर 10 प्रतिशत प्रतिवर्ष की दर से ब्याज दिया जाता है। शुद्ध वितरण योग्य लाभ में से प्रथम Rs 40,000 पूँजी के अनुपात में व शेष लाभ बराबर-बराबर बाँटना है। वर्ष के अन्त में 31 दिसम्बर 2016 को उपर्युक्त सभी समायोजन करने से पूर्व फर्म का लाभ Rs 1,20,000 था। 31 दिसम्बर, 2016 को लाभ एवं हानि नियोजन खाता साझेदारों के पूँजी खाते बनाइए तथा लाभ–वितरण को एक जर्नल प्रविष्टि दीजिए।

Ram, Mohan and Sohan were partners. Their capital on 1st January 2016 were Rs 40,000, Rs 60,000 and Rs 1,00,000 respectively. Before division of profit, Ram is entitled for salary of Rs 12,000 and Mohan Rs 18,000 per annum. Interest is allowed on Capital @ 10% per annum. Out of net divisible profits, first Rs 40,000 will be divided in their capital ratio and the balance of profits is to be divided equally. The profit of the firm for the year ending on 31st December, 2016 amounted to Rs 1,20,000 before making all the above adjustments. Prepare Profit & Loss Appropriation A/c, the Partner’s Capital account on 31st December 2016 and Pass a Journal entry for distribution of profit.

उत्तर:

प्रश्न 2.

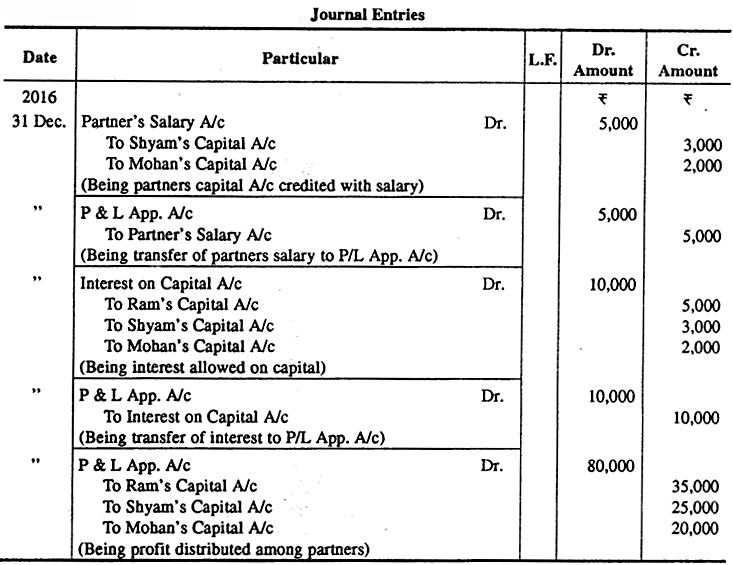

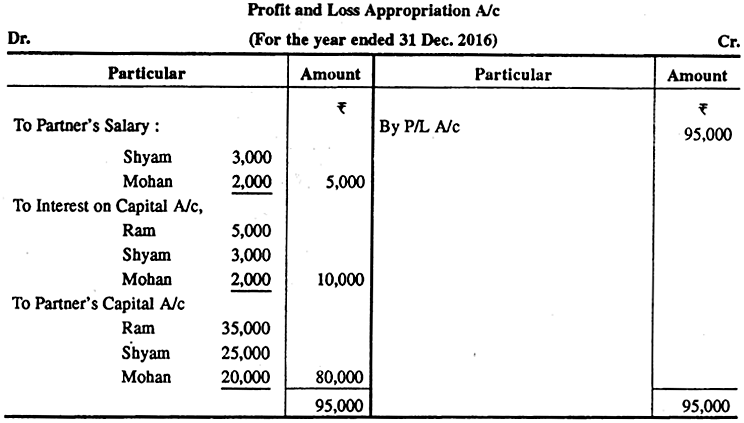

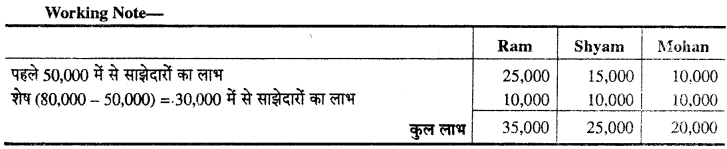

राम श्याम और मोहन साझेदार थे। उनकी पूँजी 1 जनवरी, 2016 को क्रमशः Rs 50,000, Rs 30,000 और Rs 20,000 थी। लाभ वितरण से पूर्व श्याम को Rs 3,000 और मोहन को Rs 2,000 प्रतिवर्ष वेतन लेने का अधिकार है। पूँजी पर 10 प्रतिशत की दर से ब्याज दिया जाता है। शुद्ध वितरण योग्य लाभ में से प्रथम Rs 50,000 पूँजी के अनुपात में व शेष लाभ बराबर-बराबर बांटना है। वर्ष के अन्त में 31 दिसम्बर 2016 को उपर्युक्त सभी समायोजन करने से पूर्व फर्म का लाभ Rs 95,000 था। लाभ एवं हानि नियोजन खाता बनाइए तथा जर्नल प्रविष्टियाँ दीजिए।

Ram, Shyam and Mohan were partners, their capital on 1st January 2016 were Rs 50,000, Rs 30,000 and Rs 20,000 respectively. Before division of profit. Shyam is entitled for salary of Rs 3,000 and Mohan Rs 2,000 per annum. Interest is allowed on Capital @ 10% per annum. Out of net divisible profits, first Rs 50,000 will be divided in their capital ratio and the balance of profits is to be divided equally. The profit of the firm for the year ending on 31st December 2016 amounted to Rs 95.000 before making all the above adjustments.

Prepare P & L appropriation A/c and give Journal entries.

उत्तर:

प्रश्न 3.

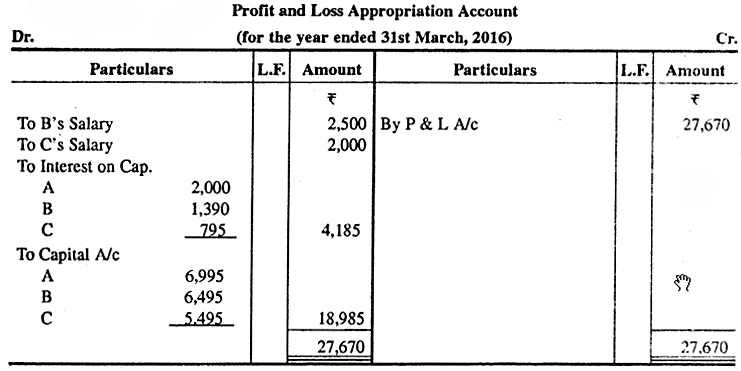

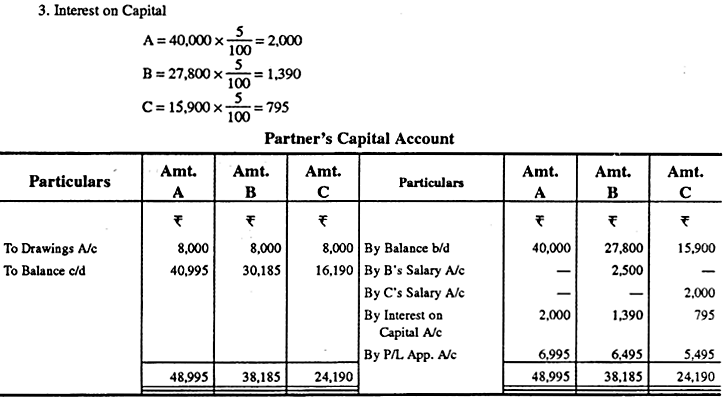

ए, बी और सी साझेदार थे। उनकी पूँजी 1 जनवरी, 2016 को क्रमशः Rs 40,000, Rs 27,800 और Rs 15,900 थी । लाभ वितरण से पूर्व बी कोर Rs 2,500 और सी कोर Rs 2,000 प्रति वर्ष वेतन लेने का अधिकार है। पूँजी पर 5 प्रतिशत प्रतिवर्ष की दर से ब्याज देना है। शुद्ध वितरण-योग्य लाभ में से पहले Rs 10,000 में ए को 40 प्रतिशत, बी को 35 प्रतिशत और सी को 25 प्रतिशत मिलेगा। उससे अधिक लाभ बराबर-बराबर बाँटना है। वर्ष के अन्त में 31 दिसम्बर 2016 को वेतन को डेबिट करने के बाद किन्तु ब्याज देने से पूर्व लाभ 23,170 था। लाभ-हानि विभाजन खाता तैयार कीजिए।

A, B and C were partners, Their capital as on 1st January 2016 was Rs 40,000, Rs 27,800 and Rs 15,900 respectively. Before division of profit, B is entitled for salary of Rs 2,500 and C for Rs 2,000 per annum. Interest is allowed on Capital @ 5% per annum. Out of net divisible profits, first Rs 10,000. A will receive 40%, B 35% and C-25%. Profits in excesses to that are shared equally. For the year ending on 31st December, 2016 after debiting salary but before charging interest the profits were Rs 23,170. Prepare Profit & Loss Appropriation A/c.

उत्तर:

Working Note-

1. प्रश्न में जो Rs 23,170 लाभ दिया है वह वेतन को डेबिट करने के पश्चात् है । वेतन को डेबिट करने से पूर्व का लाभ

Rs 23,170 + 2,500 + 2,000 = Rs 27,670.

2. लाभ में सबसे पहले पूँजी का ब्याज घटाया जायेगा और शेष लाभ को 23,170 – 4,185 = 18,985 साझेदारों में बाँटा जायेगा । 18,985 में से Rs 10,000 तो 40%, 25% तथा 25% के हिसाब से बाँटे जायेंगे और शेष 18,985 – 10,000 = Rs 8,985 बराबर-बरावर बाँटे जायेंगे।

प्रश्न 4.

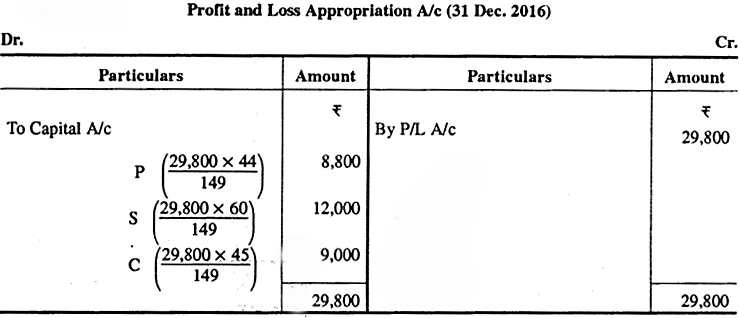

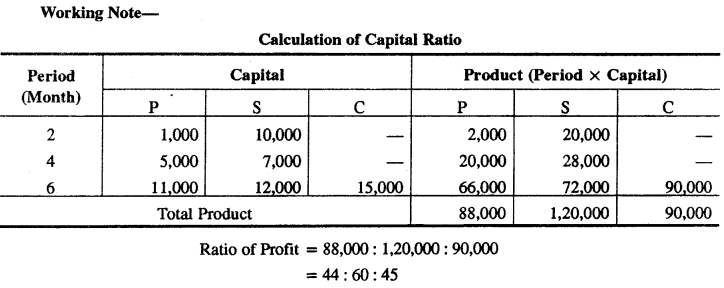

‘पी’ और ‘एस’ ने 1 जनवरी 2016 को क्रमशः Rs 1,000, Rs 10,000 की पूँजी के साथ साझेदारी फर्म शुरू की। 1 मार्च, 2016 को ‘पी’ ने Rs 4,000 की अतिरिक्त पूँजी लगायी। उस दिन ‘एस’ ने अपनी पूँजी से Rs 3,000 निकाले । ‘सी’ ने 1 जुलाई 2016 को Rs 15,000 की पूँजी के साथ फर्म में प्रवेश किया। उस दिन ‘पी’ और ‘एस’ ने क्रमश: Rs 6,000 और Rs 5,000 की अतिरिक्त पूँजी लगायी। लाभ-हानि पूँजी अनुपात में विभाजित किये जाते हैं। वर्ष 2016 के लाभ के Rs 29,800 थे। पूरी गणना देते हुए लाभ एवं हानि विनियोजन (विभाजन) खाता बनाइए।

P and S started a partnership firm on 1st January 2016 with a capital of Rs 1,000, Rs 10,000 respectively. On 1st March, 2016 P introduced additional capital of Rs 4,000. On that day S withdrew Rs 3,000 from his capital. C entered in the firm on 1st July 2016 with a capital of Rs 15,000. On that day P and S introduced additional capital of Rs 6,000 and Rs 5,000 respectively. Profit – Loss are distributed in capital ratio. The profits for the year 2016 were Rs 29,800. Prepare Profit & Loss Appropriation A/c by giving detailed calculations.

उत्तर:

प्रश्न 5.

अ और ब7:3 के अनुपात में लाभ बाँटते हुए साझेदार हैं। 1 अप्रैल, 2016 को उनकी पूँजी क्रमशः Rs 1,00,000 और Rs 40,000 थी । पूँजी एवं आहरण पर 10 प्रतिशत वार्षिक ब्याज लगाया जाना है। ब कोर Rs 1,000 प्रति माह वेतन दिया जाता है। प्रत्येक माह की प्रथम तारीख को अनेर Rs 1,000 प्रति माह एवं बनेर Rs 600 प्रति माह आहरण किया। पूँजी एवं आहरण पर ब्याज लगाने से पूर्व, परन्तु वे का वेतन घटाने के बाद वर्ष का लाभ Rs 54,960 था। शुद्ध लाभ (ऐसा कमीशन घटाने के बाद) पर 5 प्रतिशत की दर से अ को कमीशन का प्रावधान करना है। उपर्युक्त सूचनाओं से 31 मार्च 2017 को लाभ-हानि नियोजन खाता बनाइए।

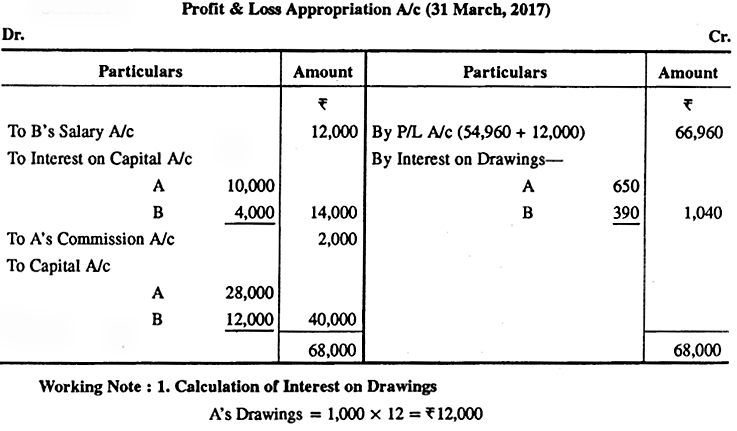

A and B are partners sharing profits in the ratio of 7 : 3. On 1st April, 2016, their capitals were Rs 1,00,000, Rs 40,000 respectively. Interest is to be charged on capital and drawings at 10% per annum. B is to be allowed salary Rs 1,000 per month. A and B withdrew Rs 1,000 and Rs 600 per month respectively on the first day of every month. The profits for the year, prior to calculation of interest on capitals and drawings, but after charging B’s salary amounted to Rs 54,960. A provision for A commission at 5% on net profit (after charging such commission) is to be made. Prepare Profit & Loss Appropriation Account for the year ending 31st March, 2017.

उत्तर:

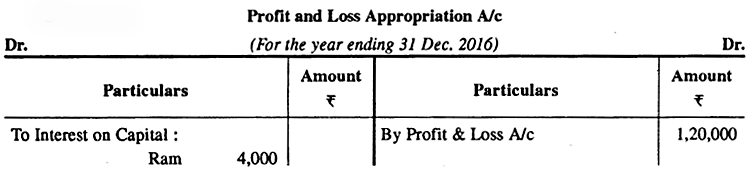

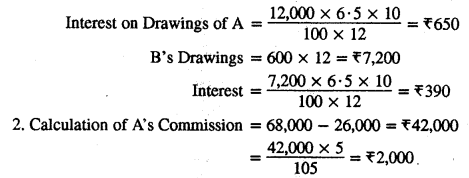

प्रश्न 6.

x और Y साझेदार हैं व लाभ को 3:2 के अनुपात में बाँटते हैं।1 अप्रैल, 2016 को उनकी पूँजी क्रम Rs 3,00,000 वर Rs 2,00,000 है। साझेदारी संलेख में पूँजी पर 10% वार्षिक ब्याज और Y कोर Rs 1,250 प्रतिमाह वेतन का प्रावधान है। 31 मार्च, 2017 को समाप्त वर्ष के लिए पूँजी पर ब्याज और वेतन का प्रावधान करने से पहले Rs 40,000 का लाभ है। वर्ष के लिए लाभों का विभाजन दिखाइए।

X and Y are partners sharing profits in the ratio of 3: 2. On 1st April, 2016 their capital is Rs 3,00,000 and Rs 2,00,000 respectively. The partnership deed provided interest on capital @ 10% p.a. and salary to Y as Rs 1,250 p.m. the net profit before providing interest on capital and salary amounts to Rs 40,000 for the year ended 31st March, 2017. Show the distribution of profit for the year.

उत्तर:

[Note-40,000 में से Y का वेतन घटाकर 25,000 बचते हैं जबकि ब्याज 50,000 बनता है । अत: 25,000 को ही पूँजी के अनुपात में बाँटा गया है]

प्रश्न 7.

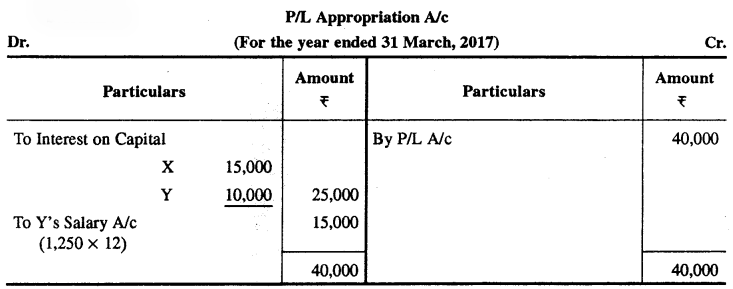

रुचि व प्रशान्त साझेदार हैं और लाभ-हानि को 3:1 के अनुपात में बॉटते हैं। 1 अप्रैल, 2016 को उनकी पूँजियाँ क्रमशः Rs 50,000 तथार Rs 40,000 है। 31 मार्च, 2017 को समाप्त हुए वर्ष के दौरान निम्नलिखित पर ध्यान देने के पूर्व फर्म का लाभ Rs 57,500 था।

- पूँजी पर 5 प्रतिशत प्रतिवर्ष की दर से ब्याज दिया जाना है।

- रुचि बिक्री पर 2 प्रतिशत कमीशन प्राप्त करेगी। वर्ष की बिक्री Rs 1,25,000 थी।

- प्रशान्त को प्रतिमाह Rs 250 वेतन प्राप्त होगा।

- प्रशान्त उसके भवन का फर्म द्वारा प्रयोग किये जाने के लिए Rs 625 प्रतिमाह किरायो पाने का अधिकारी है।

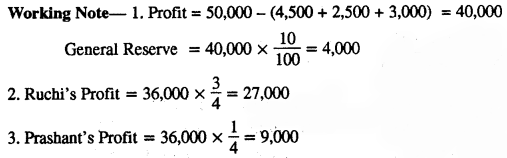

- विभाजन योग्य लाभ का 10 प्रतिशत सामान्य संचय खाते में अन्तरित किया जाना है। आपको लाभ-हानि विनियोजन खाता तैयार करना है।

Ruchi and Prashant are partners sharing profits and losses in the ratio of 3 : 1. On 1st April, 2016 their capitals were Rs 50,000, and Rs 40,000 respectively. During the year ended 31st March, 2017. The profit of the firm amounted to Rs 57,500 before taking into consideration the following :

- Interest on capital is to be allowed @ 5% p.a.

- Ruchi will get commission of 2% on sales. Sales for the year were Rs 1,25,000.

- Prashant will get a salary of Rs 250 p.m.

- Prashant is entitled to a rent of Rs 625 per month for the use of his premises by the firm,

- 10% of the divisible profit is to be transferred to General Reserve. You are required to prepare the Profit and Loss Appropriation Account.

उत्तर:

प्रश्न 8.

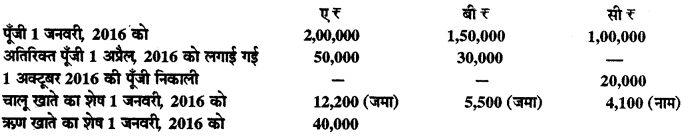

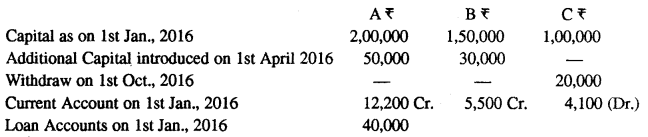

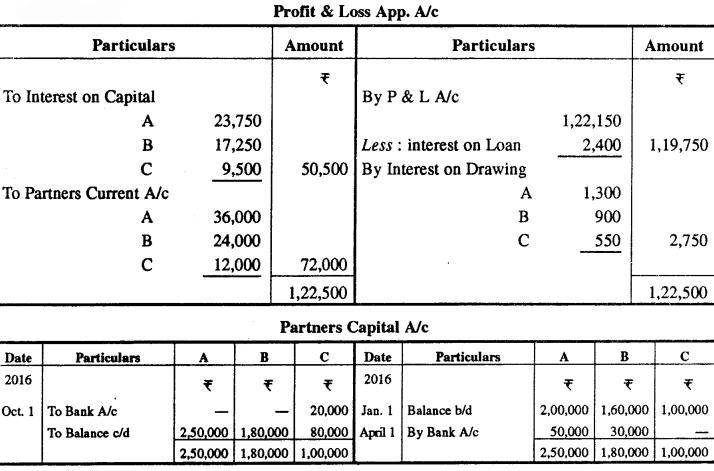

ए, बी व सी 3:2:1 के अनुपात में लाभ बाँटते हुए साझेदार हैं। ए ने प्रत्येक माह के प्रारम्भ में Rs 2,000, बी ने Rs 1,000 प्रत्येक माह के मध्य में तथा सी नेर Rs 1,000 प्रत्येक माह के अन्त में आहरण किये। पूँजी व आहरण पर 10 प्रतिशत वार्षिक दर से ब्याज चार्ज किया जाता है। सी कोर Rs 800 प्रति माह वेतन स्वीकृत किया गया है। वेतन घटाने के बाद किन्तु सभी तरह का ब्याज 6 साझेदारी का सामान्य परिचय । चार्ज करने से पूर्व 31 दिसम्बर, 2016 को साथ Rs 1,22,150 था। लाभ-हानि नियोजन खाता, साझेदारों के पूँजी व चालू खाते निम्नांकित अतिरिक्त सूचनाओं के आधार पर बनाइए

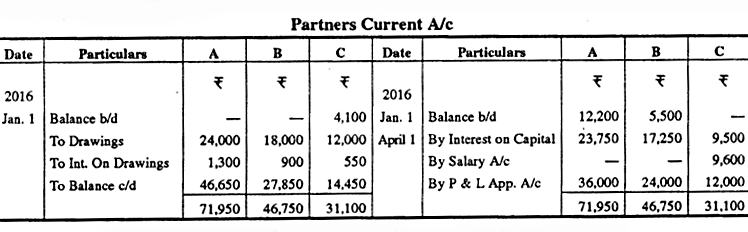

A, B and C are partners sharing profit & loss on 3 : 2 : 1 ratio. A withdraws Rs 2,000 at the beginning of every month, B withdraws Rs 1,500 in the middle of every month, whereas, C withdraws Rs 1,000 at the end of every month. Interest on Capitals and drawings is to be charged @ 10% p.a. C is also to be allowed a salary of Rs 800 per month. After deducting salary but before allowing all types of interest, the profit for the year ending 31st December, 2016 was Rs 1,22,150. Prepare Profit and Loss Account and Capital Accounts and Current Accounts of the partners from the additional information given below :

उत्तर:

प्रश्न 9.

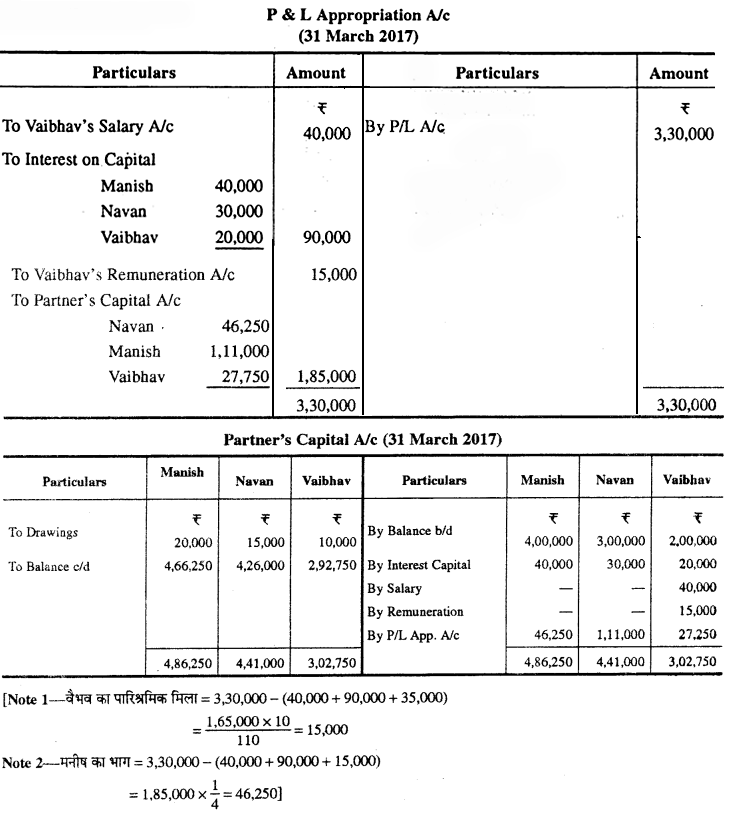

मनीष, नवन तथा वैभव एक फर्म के साझेदार हैं। 1 अप्रैल, 2016 को उनके पूँजी खातों के शेष क्रमशः Rs 4,00,000, Rs 3,00,000 तथा Rs 2,00,000 थे। साझेदारी संलेख में यह व्यवस्था है

(अ) वैभव को 40,000 वेतन से प्रति वर्ष जमा किया जाएगा।

(ब) वैभव को वेतन, सभी साझेदारों को पूँजी पर 10 प्रतिशत वार्षिक ब्याज तथा इस पैराग्राफ ‘ब’ में वर्णित अतिरिक्त पारिश्रमिक का प्रावधान करने के बाद वैभव Rs 35,000 वार्षिक से अधिक समस्त लाभ पर 10 प्रतिशत का अधिकारी होगा।

(स) ‘अ’, ‘ब’ एवं ‘स’ में वर्णित समस्त राशियों को चार्ज करने के बाद बचे हुए लाभ का 1/3 भाग मनीष को मिलेगा।

(द) शेष लाभों को नवन तथा वैभव में 4:1 के अनुपात में बाँटा जायेगा।

31 मार्च, 2017 को समाप्त हुये वर्ष के लिए (उपरोक्त का प्रावधान करने से पूर्व) लाभ Rs 3,30,000 था। 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए आपको लाभ-हानि नियोजन खाता तथा साझेदारों के पूँजी खाते बनाने हैं। वर्ष भर में मनीष, नवन तथा वैभव ने व्यक्तिगत उपयोग के लिए क्रमशः Rs 20,000, Rs 15,000 तथा Rs 10,000 का आहरण किया है।

Manish, Navan and Vaibhav are partners in a firm, balance of their capital accounts as on 1st April, 2016 were : Rs 4,00,000, Rs 3,00,000 and Rs 2,00,000 respectively. The partnership agreement provides-

(A) Vaibhav shall be credited for Rs 40,000 of salary per annum.

(B) After providing Vaibhav salary 10% p.a. interest on capital to all partners and extra remuneration to Vaibhav as provided in this paragraph ‘B’ Vaibhav shall be entitled to 10% of all profits in excess of Rs 35,000 p.a.

(C) Manish is to have one third of the profits after charging all amount under ‘A’, ‘B’, ‘C’.

(D) The Balance is to be divided between Navan and Vaibhav in the ratio 4:1. The profits for the year ended 31st March, 2017 (before making any provision for the above) was Rs 3,30,000. You have to prepare Profit & Loss Appropriation account and partners. Capital Accounts for the year ending 31st March, 2017. During the year Manish, Navan and Vaibhav withdrew the amount for personal use Rs 20,000, Rs 15,000 & Rs 10,000 respectively. Solution :

उत्तर:

प्रश्न 10.

अ, ब और स एक फर्म में बराबर के साझेदार हैं। 1 जनवरी, 2016 को उनकी पूँजी क्रमशः Rs 50,000, Rs 40,000 तथा Rs 30,000 थी। वर्ष 2016 के खाते बन्द करने के बाद यह पता चला कि साझेदारी समझौते के अनुसार साझेदारों की पूँजी पर 10 प्रतिशत वार्षिक दर से ब्याज, अ कोर Rs 3,000 वार्षिक वेतन तथा स को Rs 6,000 कमीशन का प्रावधान लाभ बाँटने से पूर्व नहीं किया गया है। साझेदारों में यह समझौता हुआ कि चिट्टे को बदलने के बजाय अगले वर्ष के प्रारम्भ में समायोजन प्रविष्टि कर दी जाये।

यह मानते हुये कि पूँजी स्थिर है, समायोजन हेतु क्रिया दिखाते हुये फर्म की पुस्तकों में एक जर्नल प्रविष्टि दीजिए।

A, B and C are equal partners in a firm. Their capitals on 1st January, 2016 were Rs 50,000, Rs 40,000 and Rs 30,000 respectively. After closing the accounts of the year 2016, it was found that according to the partnership agreement interest at 10% per annum on partners capitals, a salary of Rs 3,000 per year to A and a commission of Rs 6,000 to C were not provided before distribution of profits. It was agreed among the partners to make the adjustment entry at the beginning of the next year rather than to alter the Balance Sheet. Pass one Journal entry in the books of the firm showing the working of Adjustments assuming that capitals are fixed.

उत्तर:

प्रश्न 11.

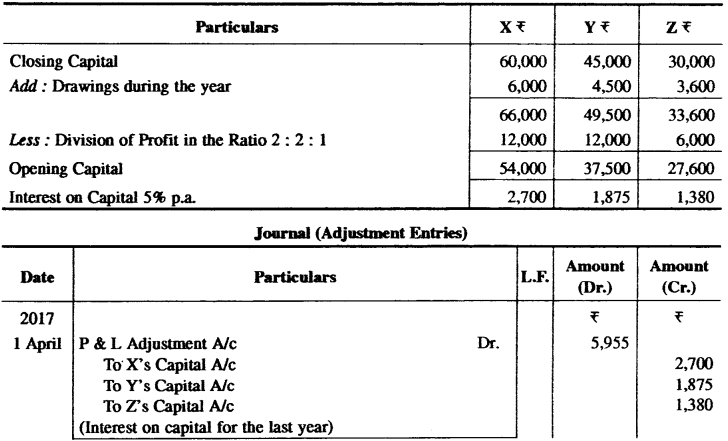

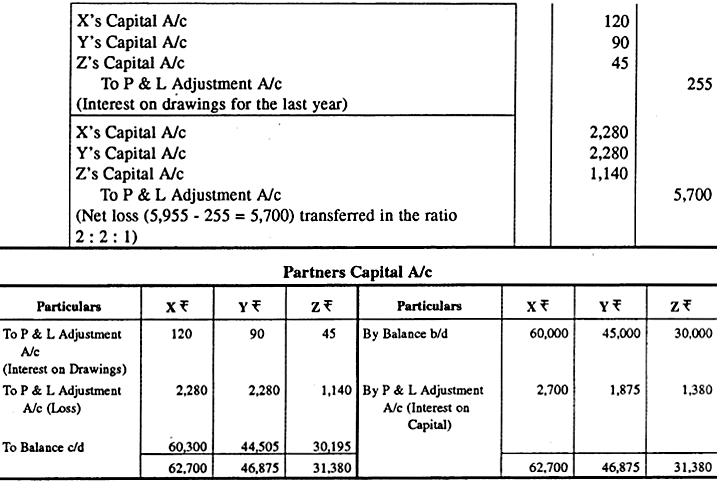

एक्स वाई, जेड 2:2:1 के अनुपात में ला-ह्मनि बाँटते हुये साझेदार हैं। 31 मार्च, 2017 को Rs 30,000 का लाय बाँटने एवं आहरणों का लेखा करने के बाद उनकी पूँजी क्रमश Rs 60,000,Rs 45,000 वरे Rs 30,000 है। बाद में ज्ञात हुआ कि पूँजी पर 5 प्रतिशत वार्षिक ब्याज आहरणों पर ब्याज लगाना भूल गये। आहरण इस प्रकार थे-एक्स के Rs 6,000, वाई के Rs 4,500 तथा जेड के Rs 3,600 जिन पर ब्याज क्रमश Rs 120, Rs 90 तथा Rs 45 होता है। परोक्त भूलों को सुधारने हेतु 1 अप्रैल 2017 को आवश्यक र्मल प्रविष्टियाँ दीजिए एवं साझेदारों के समायोजित पूँजी खाते बनाइये।

X, Y and Z are partners in a firm sharing profit & loss in the ratio of 2:2:1. On 31st March, 2017 after recording Drawings and distribution of profits Rs 30,000, their capitals were Rs 60,000, Rs 45,000 and Rs 30,000 respectively. After this it was found that 5% Interest on capital and Interest on Drawings was omitted to be recorded. Drawing were as follows X-Rs 6,000, Y-Rs 4,500 and Z-Rs 3,600. Interest on which is to be charged Rs 120, Rs 90 and Rs 45 respectively.

Pass necessary Journal entries for the above omissions and prepare adjusted partners capital accounts.

उत्तर:

Calculation of Opening Capital

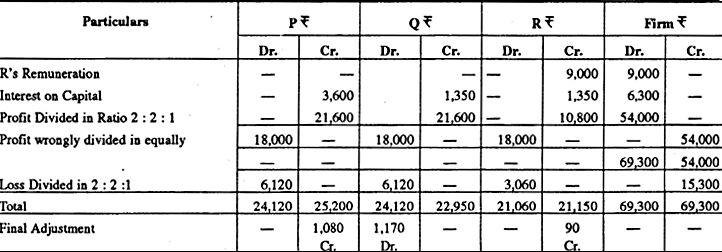

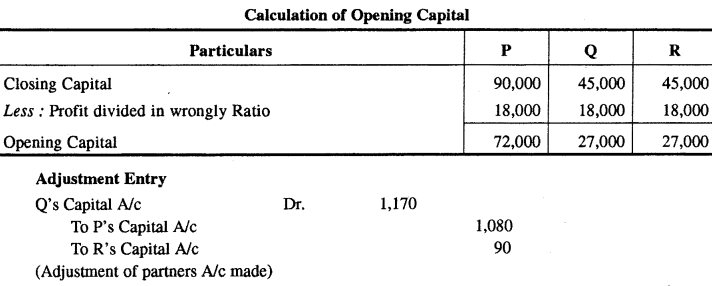

प्रश्न 12.

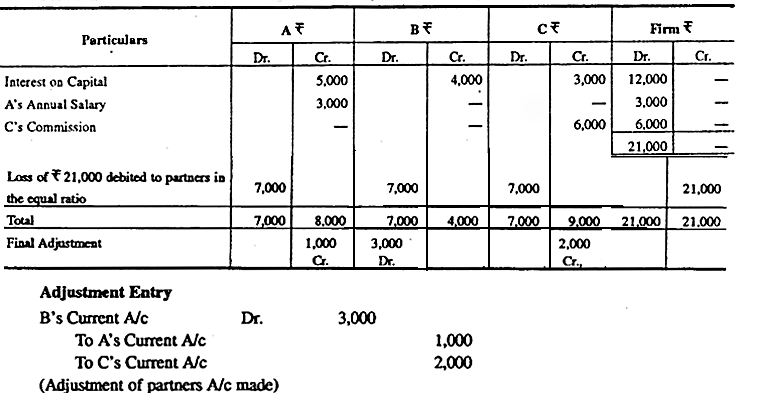

पी. क्यू तथा और एक फर्म में साझेदार हैं। 31 मार्च, 2017 को उनके पूँजी खाते क्रमशः Rs 90,000, Rs 45,000, Rs 45,000 थे। साझेदारी संलेख की व्यवस्थानुसार-1, आर को Rs 9,000 प्रतिवर्ष पारिश्रमिक दिया जाना था। 2. पूँजी पर 5 प्रतिशत प्रतिवर्ष की दर से ब्याज दिया जाना था। 3. लाभों को 2:2:1 के अनुपात में बाँटा जाना था। उपर्युक्त पदों पर ध्यान न देते हुए 31.3.2017 को समाप्त होने वाले वर्ष के लिए Rs 54,000 के शुद्ध लाभ को तीनों साझेदारों में समान रूप से बाँट दिया गया। अशुद्धि के सुधार हेतु एक समायोजन प्रविष्टि कीजिए । कार्यशील टिप्पणी दर्शाइये।

P, Q and R partners in a firm. Their capital accounts stood at Rs 90,000, Rs 45,000 and Rs 45,000 respectively on 31st March, 2017. 1-R was to be allowed a remuneration of Rs 9,000 p.a. 2. Interest at 5% p.a. was to be provided on capitals. 3-Profits were to be divided in the ratio of 2:2:1. Ignoring the above items, net profit of Rs 54,000 for the year ended 31.03.2017. It was divided among the three partners equally. Make journal entry for rectification & show workings.

उत्तर:

Analytical Table

प्रश्न 13.

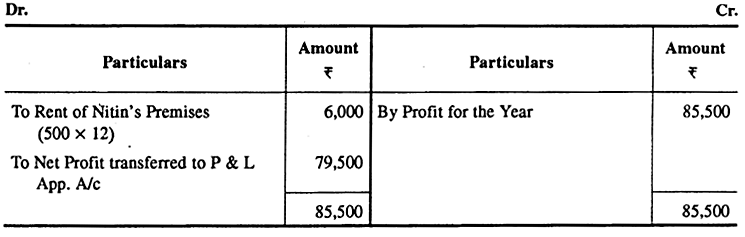

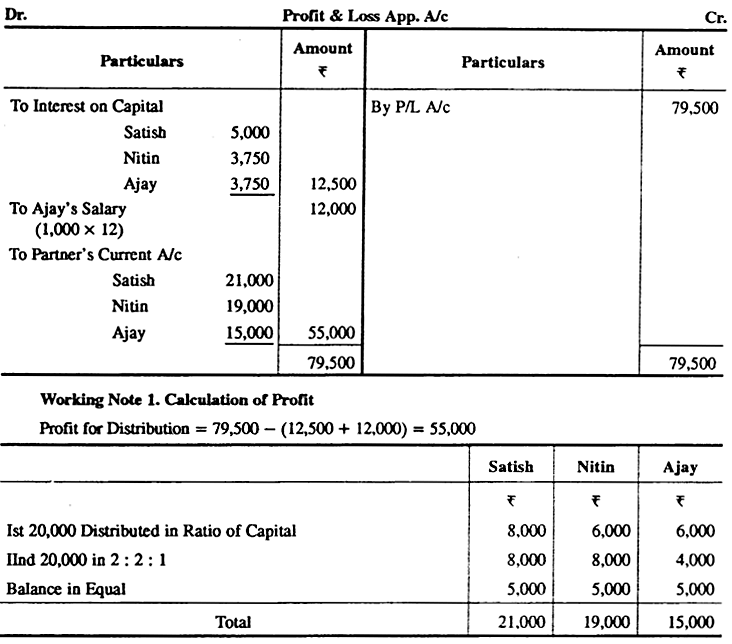

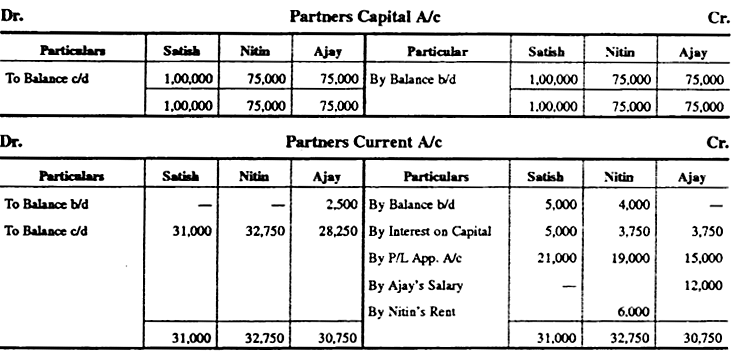

सतीश, नितिन तथा अजय स्थिर पूँजी क्रमशः Rs 1,00,000, Rs 75,000 तथा Rs 75,000 के साथ साझेदार है। उनके चालू खाते का शेष था। सतीश- Rs 5,000 (क्रेडिट), नितिन- Rs 4,000 (क्रेडिट) तथा अजय- Rs 2,500 (डेबिट) । साझेदारी संलेख में निम्नवत व्यवस्था थी

- पूँजी पर 5 प्रतिशत प्रतिवर्ष की दर से ब्याज।

- नितिन अपने भवन को फर्म को देने के लिए Rs 500 प्रतिमाह किराया पाने का अधिकारी है।

- अजय Rs 1,000 प्रतिमाह वेतन पाने के अधिकारी हैं।

(अ) प्रथम Rs 20,000 उनकी पूँजी के अनुपात में,

(ब) अगले Rs 20,000 2:2:1 के अनुपात में,

(स) शेष लाभों को विभाजन बराबर-बराबर उपर्युक्त समायोजन से पूर्व वर्ष का लाभ 85,500 था। लाभ-हानि विनियोजन खाता, साझेदारों के पूँजी खाते व चालू खाते बनाइए।

Satish, Nitin and Ajay are partners with a fixed capital Rs 1,00,000, Rs 75,000 and Rs 75,000 respectively. Their current account balances were Satish Rs 5,000 (Cr.), Nitin Rs 4,000 (Cr.) and Ajay Rs 2,500 (Dr.). The partnership deed provided as under :

- Interest on capital @ 5% p.a.

- Nitin was entitled for rent @ Rs 500 p.m. for providing his premises to the firm.

- Ajay was entitled to a salary of Rs 1,000 p.m. The profits of the firm were to be distributed as follows :

(A) The first Rs 20,000 in proportion to their capitals.

(B) Next Rs 20,000 in the ratio 2:2:1.

(C) Remaining profits to be shared equally. The net profit before the above adjustments for the year was Rs 85,500. Prepare profit & Loss Appropriation Account. Capital Account and Current Accounts of the partners.

उत्तर:

Profit and Loss A/C

प्रश्न 14.

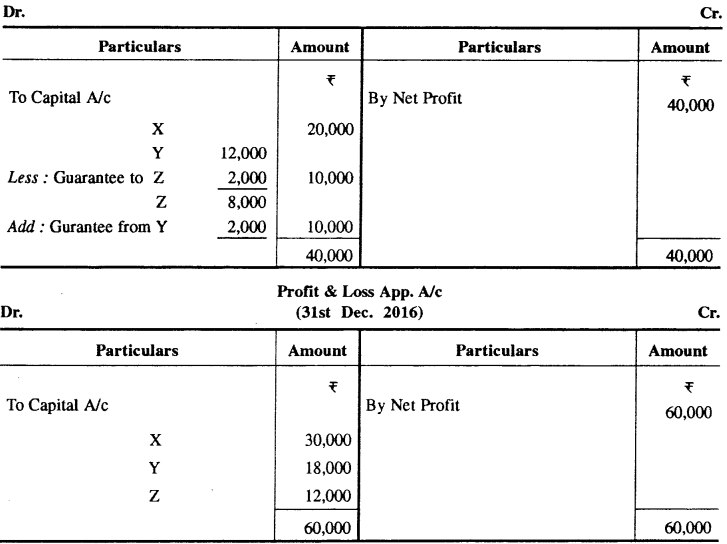

एक्स वाई व जेड एक फर्म में साझेदार हैं। उनके लाभ विभाजन का अनुपात 5:3:2 था। रेड का प्रत्येक वर्ष लाभ में हिस्से के रूप में न्यूनतम राशि के Rs 10,000 की गारण्ये दी जाती है। कोई भी कमी होने पर इसकी भरपाई वाई के द्वारा की जायेगी। 31 दिसम्बर, 2015 तथा 2016 को समाप्त होने वाले वर्ष के लिए लाभ क्रमशः Rs 40,000 तथार Rs 60,000 था।

दो वर्षों के लिए लाभ-हानि नियोजन खस्ता बनाइए।

X, Y and Z are partners in a firm. Their profit sharing ratio is 5:3:2. However, Z is guaranteed a minimum amount of Rs 10,000 as share of profit every year. Any deficiency arising on that account shall be met by Y. The profit for the two years ending 31st December, 2015 and 2016 were Rs 40,000 and Rs 60,000 respectively. Prepare Profit & Loss Appropriation Account for the two years.

उत्तर:

Profit & Loss App. A/c (31st Dec. 2015)

————————————————————

All Chapter RBSE Solutions For Class 12 Accountancy Hindi Medium

All Subject RBSE Solutions For Class 12 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 12 Accountancy Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!