हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 12 Accountancy Chapter 10 वित्तीय विवरणों का विश्लेषण सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 12 Accountancy Chapter 10 वित्तीय विवरणों का विश्लेषण pdf Download करे| RBSE solutions for Class 12 Accountancy Chapter 10 वित्तीय विवरणों का विश्लेषण notes will help you.

Table of Contents

Rajasthan Board RBSE Class 12 Accountancy Chapter 10 वित्तीय विवरणों का विश्लेषण

RBSE Class 12 Accountancy Chapter 10 पाठ्यपुस्तक के प्रश्न

RBSE Class 12 Accountancy Chapter 10 बहुचयनात्मक प्रश्न

प्रश्न 1.

क्षैतिज विश्लेषण में किस तकनीक या उपकरण को प्रयोग किया जाता है

(अ) चिट्ठा

(ब) तुलनात्मक विवरण व प्रवृत्ति विश्लेषण

(स) समानाकार लाभ-हानि खाता

(द) समानाकार चिट्ठा।

उत्तर-

(ब)

प्रश्न 2.

क्षैतिज विश्लेषण में … लेखांकन अवधियों के वित्तीय विवरणों की आवश्यकता होती है

(अ) दो या अधिक

(ब) केवल एक

(स) अ व ब दोनों ही

(द) उपरोक्त में से कोई नहीं।।

उत्तर-

(अ)

प्रश्न 3.

अन्तर फर्म तुलना को जाता है

(अ) काल श्रेणी विश्लेषण

(ब) प्रवृत्ति विश्लेषण

(स) क्रॉस वर्गीय विश्लेषण

(द) उपरोक्त सभी

उत्तर-

(स)

प्रश्न 4.

वित्तीय विश्लेषण हेतु सामान्यतया उपयोग लिये जाने वाले उपकरण हैं

(अ) अनुपात विश्लेषण

(ब) क्षैतिज विश्लेषण

(स) लम्बवत् विश्लेषण

(द) उपरोक्त सभी

उत्तर-

(द)

प्रश्न 5.

समानाकार आय विवरण में विभिन्न मदों को…के प्रतिशत के रूप में प्रस्तुत किया जाता है

(अ) परिचालन से आय

(ब) सकल बिक्री

(स) शुद्ध आय

(द) सकल आय

उत्तर-

(अ)

प्रश्न 6.

समानाकार चिट्ठाभी कहलाता है

(अ) प्रतिशत चिट्ठा

(ब) प्रतिशत आय विवरण

(स) निरपेक्ष अंकों का विवरण

(द) उपरोक्त में से कोई नहीं।

उत्तर-

(अ)

प्रश्न 7.

बेचे गये माल की लागत =

(अ) क्रय + प्रत्यक्ष खर्चे

(ब) प्रारम्भिक स्टॉक + माल का क्रय + प्रत्यक्ष खर्चे – माल को अन्तिम स्टॉक

(स) माल का प्रारम्भिक स्टॉक + माल का क्रय – माल का अन्तिम स्टॉक

(द) उपरोक्त में से कोई नहीं

उत्तर-

(ब)

प्रश्न 8.

तुलनात्मक चिट्ठा, चिड़े की प्रत्येक मद में … होने वाले परिवर्तन को बताता है.

(अ) सापेक्ष

(ब) निरपेक्ष

(स) निरपेक्ष व सापेक्ष

(द) उपरोक्त में से कोई नहीं।

उत्तर-

(स)

प्रश्न 9.

समानाकार चिड़े में कुल समता व दायित्वों को किसके समान माना जाता है.

(अ) 1

(ब) 100

(स) 10

(द) 1,000

उत्तर-

(ब)

प्रश्न 10.

लम्बवत विश्लेषण जाना जाता है

(अ) संरचनात्मक विश्लेषण

(ब) स्थैतिक विश्लेषण

(स) गतिशील विश्लेषण

(द) उपरोक्त में से कोई नहीं।

उत्तर-

(ब)

RBSE Class 12 Accountancy Chapter 10 अतिलघूत्तरात्मक प्रश्न

प्रश्न 1.

वित्तीय विवरण का अर्थ बताइए।

उत्तर-

वित्तीय विवरण का अर्थ एक संस्था के ऐसे किसी प्रलेख को कहते हैं जिसमें संस्था से सम्बन्धित आवश्यक वित्तीय सूचनाओं का वर्णन किया गया हो ।

प्रश्न 2.

कम्पनी अधिनियम, 2013 के अनुसार क्तिीय विवरणों के एक पूरे सैट में क्या-क्या शामिल किये जाते हैं। केवल नाम लिखिए।

उत्तर-

कम्पनी अधिनियम, 2013 के अनुसार वित्तीय विवरणों के एक पूरे सेट में निम्न को शामिल किया जाता है

- चिट्ठा

- लाभ-हानि खाता

- लेखा टिप्पणियाँ

- रोकड़ प्रवाह विवरण

प्रश्न 3.

वित्तीय विवरणों की कोई दो प्रकृति लिखिए।

उतर-

विवरणों की सूचनाएँ निम्नांकित संयोजनों का परिणाम हैं

- व्यक्तिगत निर्णयों से वित्तीय विवरण प्रभावित होते हैं।

- वित्तीय विवरण लेखांकन अवधारणाओं को अपनाते हुए बनाये जाते हैं।

प्रश्न 4.

वित्तीय विवरणों की कोई दो विशेषताएँ लिखिए।

उतर-

वित्तीय विवरणों की निम्न विशेषताएँ होती हैं

- संक्षिप्तीकरण

- मुद्रा में व्यक्त

प्रश्न 5.

वित्तीय विवरणों के कोई दो आधारभूत सिद्धान्त लिखो।

उत्तर-.

- पूर्णता

- विश्वसनीयता।

प्रश्न 6.

वित्तीय विवरण किस आधार पर व्यक्तिगत निर्णयों से प्रभावित होते हैं ?

उत्तर-

वित्तीय विवरण व्यक्तिगत निर्णयों से प्रभावित होते हैं, जैसे-स्टॉक का मूल्यांकन कौन-सी विधि से करना है यह निर्णय प्रबन्धकों का व्यक्तिगत निर्णय होगा जो वित्तीय विवरणों को प्रभावित करेगा।

प्रश्न 7.

वित्तीय विवरणों के कोई चार बाह्य उपयोगकर्ताओं के नाम लिखिए।

उत्तर-

वित्तीय विवरणों के बाह्य उपयोगकर्ता निम्न हो सकते हैं’

- बैंक व वित्तीय संस्थाएँ

- लेनदार,

- सरकार व अन्य विभाग

- ऋणपत्रधारी या भावी विनियोजक।

प्रश्न 8.

वित्तीय विवरणों की कोई चार सीमाएँ लिखिए।

उत्तर-

वित्तीय विवरणों की सीमाएँ निम्न हैं

- ऐतिहासिक तथ्य

- अनुमानों पर आधारित

- वास्तविक स्थिति को छुपाना

- गुणात्मक तथ्यों पर ध्यान नहीं देना।

प्रश्न 9.

वित्तीय विश्लेषण का अर्थ बताइए।

उत्तर-

किसी सूचना की प्रकृति को समझने के लिये उसके एक अवयव का दूसरे अवयवों से अथवा उसके योग से सम्बन्ध स्थापित करना ही वित्तीय विश्लेषण कहलाता है।

प्रश्न 10.

वित्तीय विश्लेषण के प्रकारों के साथ लिखो।

उत्तर-

वित्तीय विश्लेषण निम्न प्रकारों से किया जा सकता है

- बाह्म विश्लेषण

- आन्तरिक विश्लेषण

- क्षैतिज या गतिशील विश्लेषण

- लम्बवत् या स्थिर विश्लेषण

प्रश्न 11.

मैतिष में लम्बवत् विश्लेषण में चार अन्तर बताइए।

उत्तर-

अन्तर

| अन्तर का आधिार | श्रैतिज विश्लेषण | लम्बवत् विश्लेषण |

| 1. अवधि | इसमें दो या दो से अधिक अवधि के वित्तीय विवरणों के समंक चाहिये। | इसमें एक अवधि के ही वित्तीय विवरण समंक चाहिये । |

| 2. उपयोगिता | यह काल श्रेणी विश्लेषणों में उपयोगी है। | यह परिच्छेद विश्लेषणों में उपयोगी है। |

| 3. तुलना | यह तुलना का एक अंग है। | एक तुलना का एक आधार है। |

| 4. मदें | इसमें प्रत्येक मद की विभिन्न अवधियों के आचरण का अध्ययन होता है। | इसमें एक ही अवधि की विभिन्न मदों के पारस्परिक सम्बन्धों का अध्ययन करते हैं। |

प्रश्न 12.

तुलनात्मक चिट्टे से आप क्या समझते हैं ?

उत्तर-

तुलनात्मक वित्तीय विवरण वित्तीय विश्लेषण की ऐसी तकनीक है जिसमें दो या अधिक वर्षों से सम्बन्धित वित्तीय विवरण समंकों की मदों में हुये परिवर्तनों (निरपेक्ष/साक्षेप) को सम्मिलित करते हुये एक विवरण-पत्र में उनका प्रस्तुतीकरण किया जाता है।

प्रश्न 13.

तुलनात्मक आय विवरण से आप क्या समझते हैं ?

उत्तर-

तुलनात्मक अन्य विवरण एक से अधिक वित्तीय वर्ष की लाभ-हानि के विवरणों को दर्शाता है। एक अवधि से अधिक के लाभ-हानि का तुलनात्मक अध्ययन कर व्यवसाय की प्रगति आदि का निष्कर्ष निकाल सकते हैं।

प्रश्न 14.

समानाकार चिट्टे से आप क्या समझते हैं ?

उत्तर-

इसके अन्तर्गत कुल सम्पत्ति, कुल दायित्व से प्रत्येक मद को प्रतिशत के रूप में प्रकट किया जाता है । कुल सम्पत्ति को 100 मानकर सम्पत्ति पक्ष की प्रत्येक मद का उससे प्रतिशत ज्ञात किया जाता है । इसी प्रकार दायित्व पक्ष की प्रत्येक मद का प्रतिशत ज्ञात किया जाता है । इससे व्यापार की वित्तीय सुदृढ़ता की सापेक्ष स्थिति की जानकारी कर वित्तीय व्यूह रचना को समझने में आसानी रहती है।

प्रश्न 15.

समानाकार आय खाते से आप क्या समझते हैं ?

उत्तर-

इस विवरण पत्र में व्यावसायिक क्रियाओं से आय (विक्रय) को 100 मानते हुये प्रत्येक मद को प्रतिशत के रूप में व्यक्त किया जाता है। आय विवरण से प्रत्येक मद में हुये परिवर्तन, व्यवसाय की कुशलता, आय-व्यय की प्रत्येक मद की प्रवृत्ति का पता चलता है।

प्रश्न 16.

प्रवृत्ति विश्लेषण से आप क्या समझते हैं ?

उत्तर-

प्रवृत्ति विश्लेषण किसी भी अध्ययन के आधार वर्ष की तुलना में अध्ययन के शेष वर्षों में वित्तीय विवरणों की मदों में हुये परिवर्तनों की दिशा के आधार पर व्यापार की वित्तीय स्थिति के अध्ययन की विधि है ।

RBSE Class 12 Accountancy Chapter 10 लघूत्तरात्मक प्रश्न

प्रश्न 1.

वित्तीय विवरणों की चार विशेषताएँ बताइए।

उत्तर-

वित्तीय विवरणों की चार विशेषताएँ निम्नलिखित हैं-

- मुद्रा में व्या वित्तीय विवरण मौद्रिक मूल्यों में व्यक्त होते हैं। इसके अभाव में ये अर्थहीन हैं।

- मान्यता पर आधारित यह इस मान्यता पर बनाये जाते हैं कि अभीष्ट उपयोगकर्ता इसमें प्रयुक्त प्रक्रिया एवं नियमों से परिचित हैं।

- भूतकाल पर आधारित यह विवरण भूतकालीन समंकों पर आधारित होते हैं। भावी आर्थिक क्रियाओं से इनका कोई लेना-देना नहीं होता है।

- संक्षिप्तीकरण व्यावसायिक क्रियायें इतनी अधिक होती हैं कि इन घटनाओं का संक्षिप्तीकरण करके ही पाठक सही निष्कर्ष निकाल सकते हैं।वित्तीय विवरण वास्तव में लेखांकन का अभिलेखन तथा वर्गीकरण की प्रक्रिया के बाद इनका सारांश ही है।

प्रश्न 2.

क्त्तिीय विश्लेषणों की तकनीकों के नाम लिखिए।

उत्तर-

एक वित्तीय विश्लेषक द्वारा प्रायः निम्न तकनीकों का प्रयोग किया जा सकता है

- तुलनात्मक वित्तीय विवरण

- समानाकार वित्तीय विवरण.

- प्रवृत्ति विश्लेषण

- अनुपात विश्लेषण

- रोकड़ प्रवाह विश्लेषण

- सम-विच्छेद विश्लेषण

- कोष प्रवाह विश्लेषण ।

प्रश्न 3.

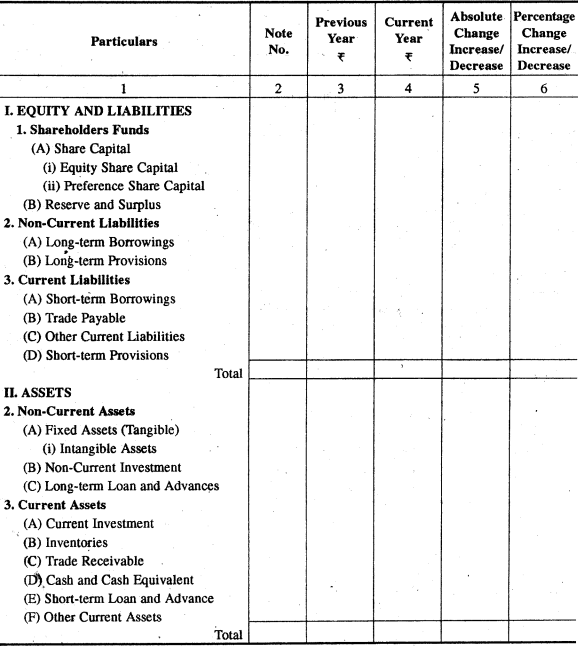

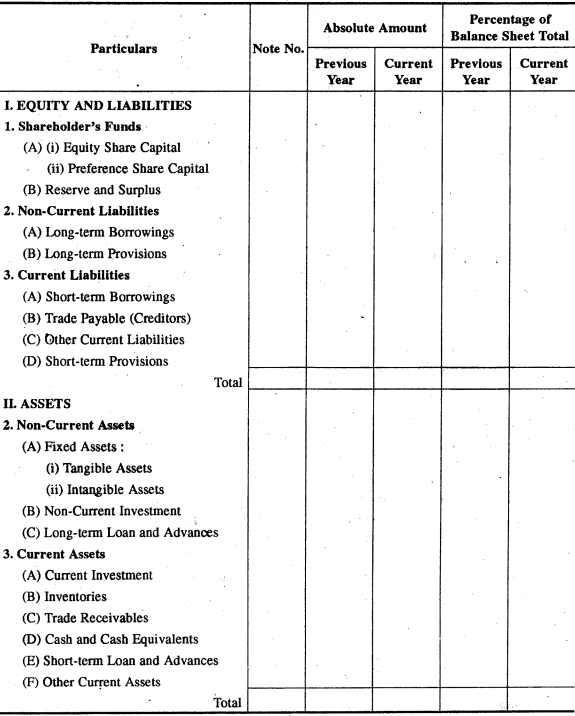

तुलनात्मक चिट्टे का प्रारूप दीजिये।

उत्तर-

तुलनात्मक चिट्टे को प्रारूप

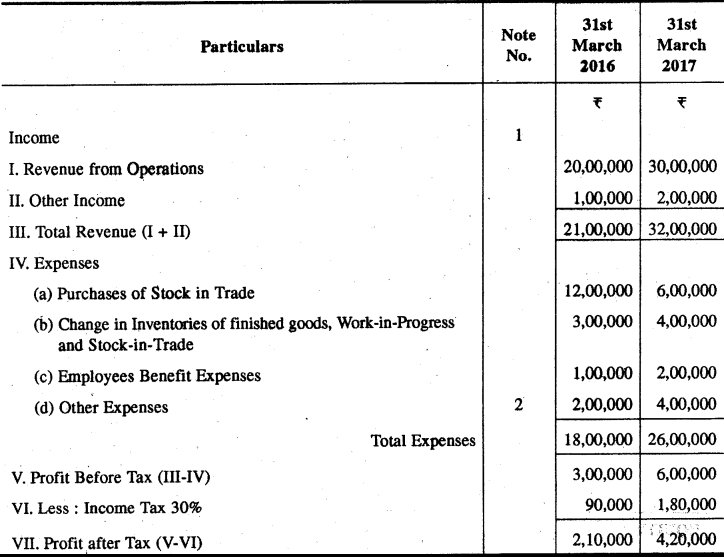

प्रश्न 4.

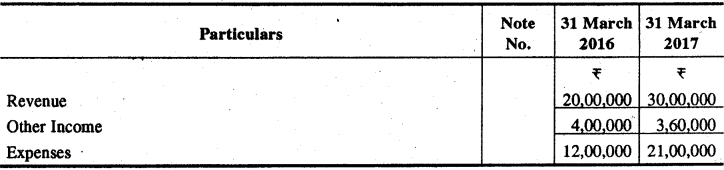

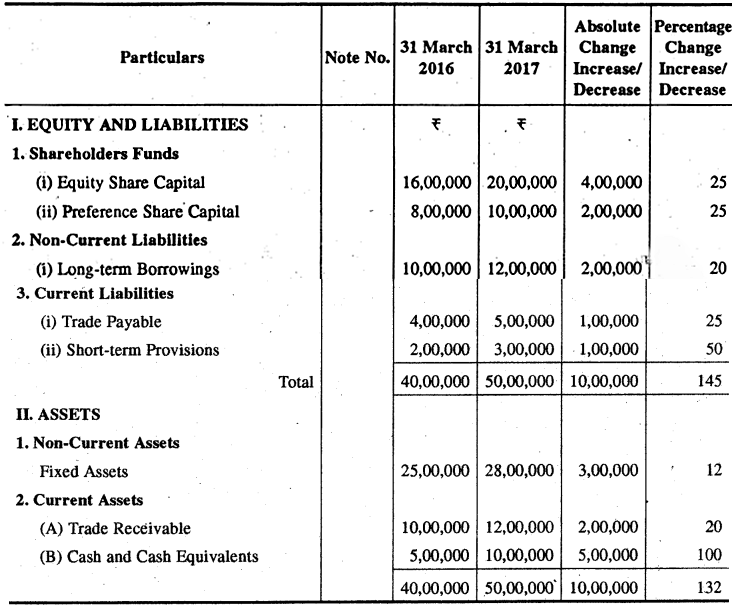

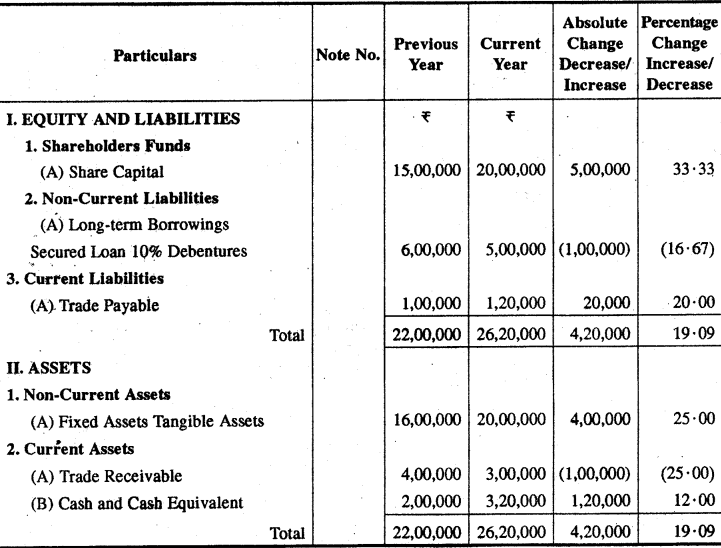

निम्नांकित सूचनाओं से तुलनात्मक आय खाता बनाइये।

उत्तर-

Comparative Income Statement

(For the year ended 31 March, 2016, 2017)

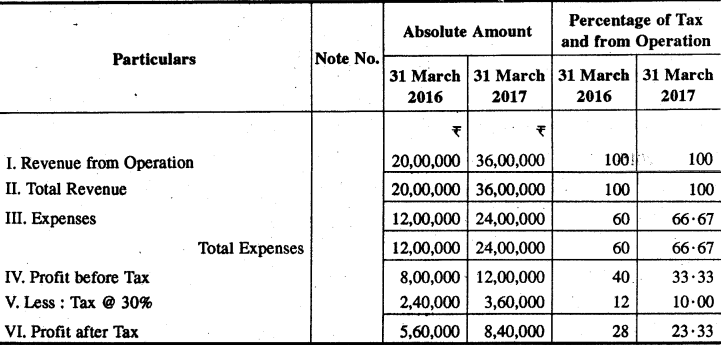

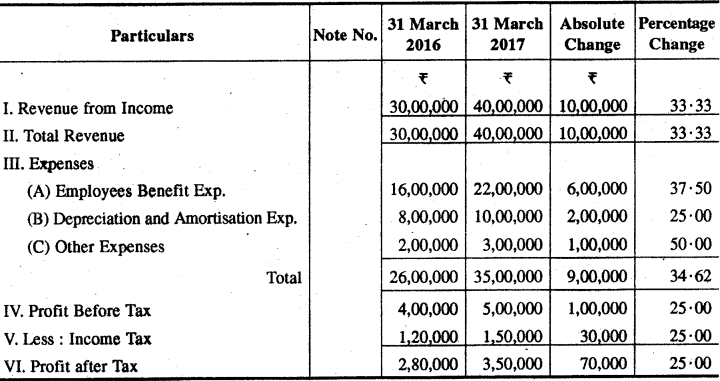

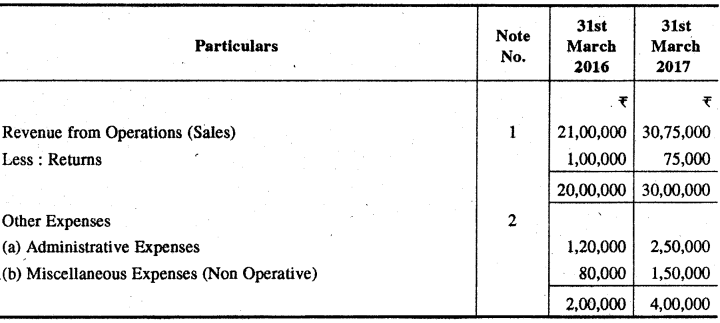

प्रश्न 5.

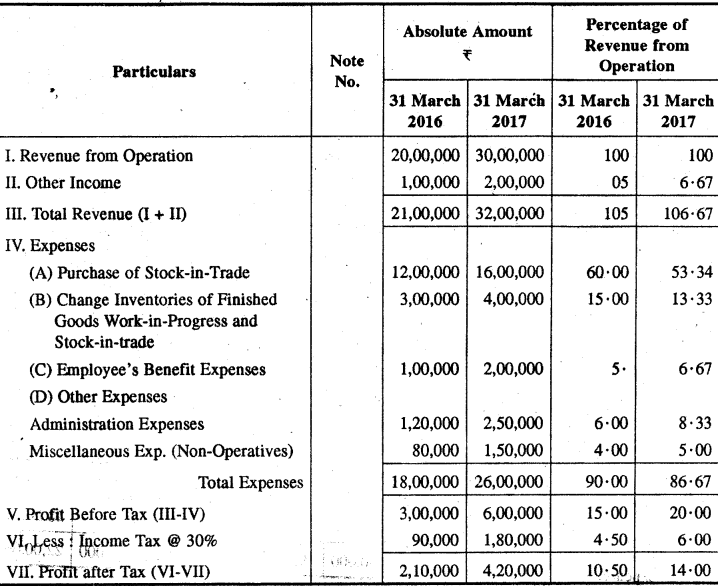

निम्नांकित सूचनाओं से समानाकार लाभ-हानि खाता बनाइये

उत्तर-

Common Size Profit and Loss

(For the ended 31 March 2016-17)

प्रश्न 6.

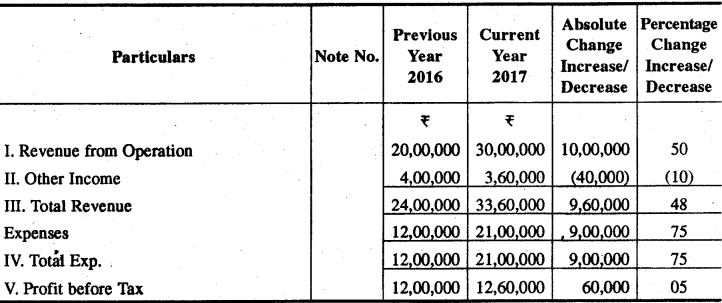

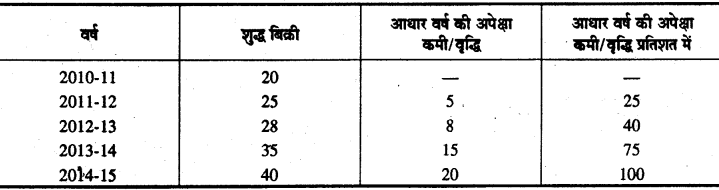

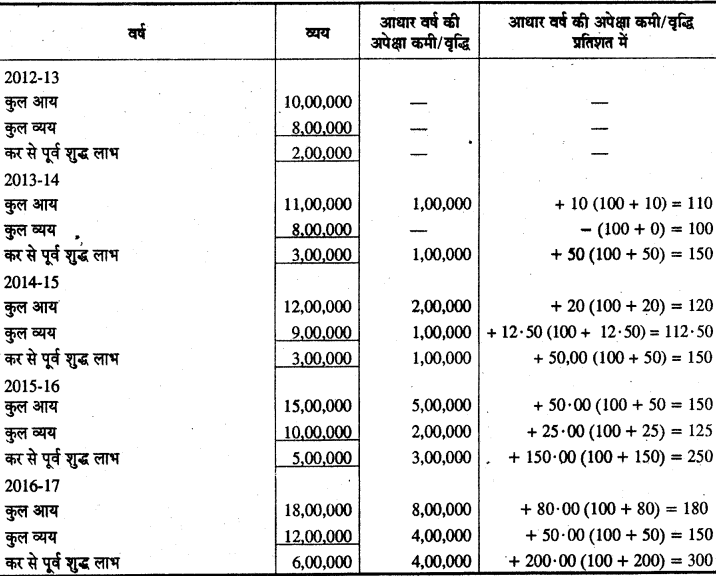

निम्नांकित सूचनाओं से व्यावसायिक क्रियाओं से आय की प्रवृत्ति प्रतिशत ज्ञात करो। वर्ष 2010-11 को आधार मानिए-

उत्तर:

Statement Showing Trend of Revenue from Operation

उत्तर–प्रवृत्ति प्रतिशत क्रमश: 25%, 40%, 75%, 100%

प्रश्न 7.

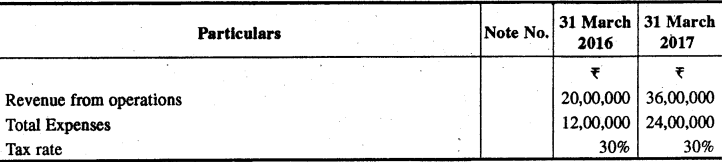

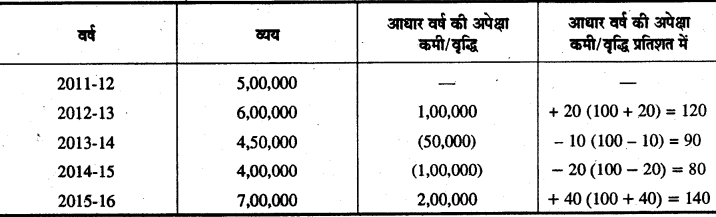

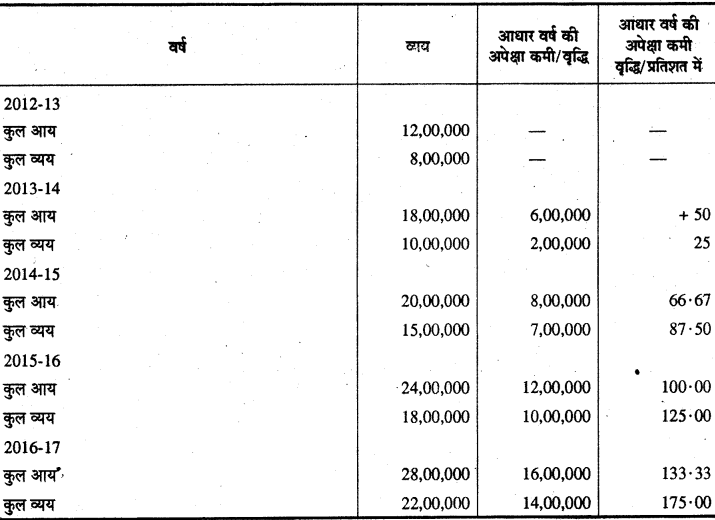

निम्नांकित सूचनाओं से कर्मचारियों के लाभों के लिए व्यय का प्रवृत्ति अनुपात 2011-12 को आधार मानते हुए ज्ञात करो

उत्तर:

Statement Showing Trend Ratio in Employees

Benefit Exp. on the Base of 2011-12

प्रश्न 8.

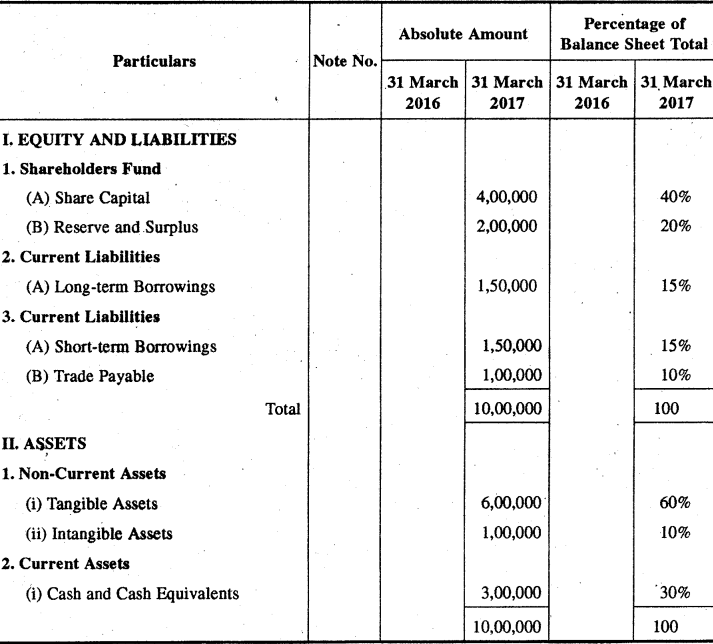

समानाकार चिट्टे का प्रारूप दीजिये।

उत्तर:

Common Size Balance Sheet . (as on……….)

प्रश्न 9.

क्षैतिज व लम्बवत् विश्लेषणों से आप क्या समझते हैं ?

उत्तर:

मैतिज विश्लेषण-इसके अन्तर्गत वित्तीय विवरणों में दी गयी प्रत्येक मद की अन्तः तुलना की जाती है। जैसे 2016-17 की स्थायी सम्पत्ति की तुलना 2015-16 या 2014-15 से की जाये इसलिये इसे गतिशील विश्लेषण भी कहा जाता है। इसमें एक वर्ष की विभिन्न मदों का पिछले वर्ष या वर्षों की तुलना कर परिवर्तनों को मापा जाता है।

लम्बवत् विश्लेषण–एक निश्चित अवधि के वित्तीय विवरण के विभिन्न अवयवों के पारस्परिक सम्बन्ध का अध्ययन या उनके योग के मध्य सम्बन्ध का अध्ययन लम्बवत् विश्लेषण कहलाता है। यह विश्लेषण एक निश्चित अवधि पर वर्तमान समंकों को ही बताता है। उसमें हुए उच्चावचनों को नहीं ।

प्रश्न 10.

क्या मैतिज व लम्बवत् विश्लेषण में कोई विरोधाभास है ?

उत्तर:

समग्र विश्लेषण के लिये क्षैतिज व लम्बवत् दोनों ही विधियों की नितान्त आवश्यकता है । ये दोनों एक-दूसरे के पूरक हैं। विरोधी नहीं।

प्रश्न 11.

वित्तीय विवरण विश्लेषण व्यावसायिक व्यवहारों की शव परीक्षा के समान है। क्या आप इससे सहमत हैं ?

उत्तर-

हाँ, यह भूतकालीन सूचनाओं से क्रियात्मक योग्यता, लाभदायकता व वित्तीय सुदृढ़ता का मापन करता है। इसके विश्लेषण से ही व्यवसाय की नयी-नयी योजनाएँ, रणनीतियाँ, नियन्त्रण तथा निर्णय सम्भव है। इसलिये कहा जा सकता है कि वित्तीय विवरण विश्लेषण व्यावसायिक व्यवहारों की शव परीक्षा के समान है।

प्रश्न 12.

अन्तः फर्म तुलना में अन्तर्फर्म तुलना के लिये वित्तीय विश्लेषण के कौन-कौन से प्रकारों का उपयोग करेंगे ?

उत्तर

- बाह्य विश्लेषण,

- आन्तरिक विश्लेषण,

- क्षैतिज या गतिशील विश्लेषण,

- लम्बवत् या स्थिर विश्लेषण

प्रश्न 13.

काल श्रेणी विश्लेषण व स्थैतिक विश्लेषण की वित्तीय विश्लेषणों एवं प्रकारों के दूसरे नाम लिखिए ।

उत्तर-

- ये क्षैतिज या गतिशील विश्लेषण काल श्रेणी या स्थैतिक विश्लेषण भी कहे जाते हैं। राशियों की वास्तविक वृद्धि व कमी दिखलाना अर्थात् दो अवधियों के विवरण में मदों का धनात्मक (+) ऋणात्मक (-) राशियों को प्रकट करना।

- लम्बवत् या स्थिर विश्लेषणों को स्थैतिक विश्लेषण भी कहते हैं। इसमें अनुपात विश्लेषण में समंक एक निश्चित अवधि (एक वर्ष) के हीं लिये जाते हैं।

प्रश्न 14.

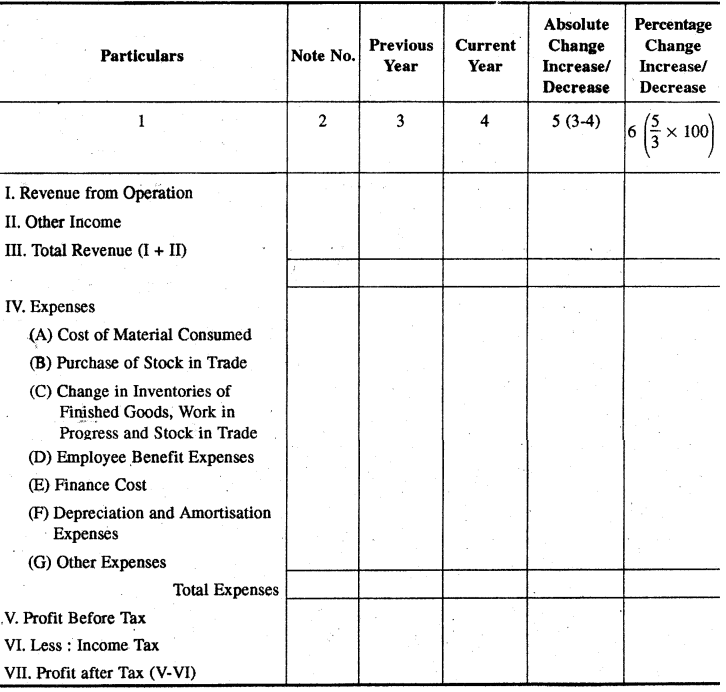

तुलनात्मक लाभ-हानि खाते का मुख्य शीर्षक दिखाते हुये प्रारूप बनाओ।

उत्तर-

प्रश्न 15.

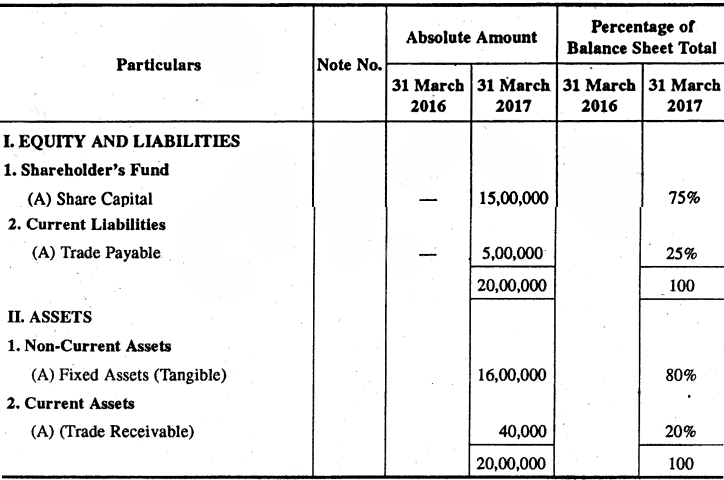

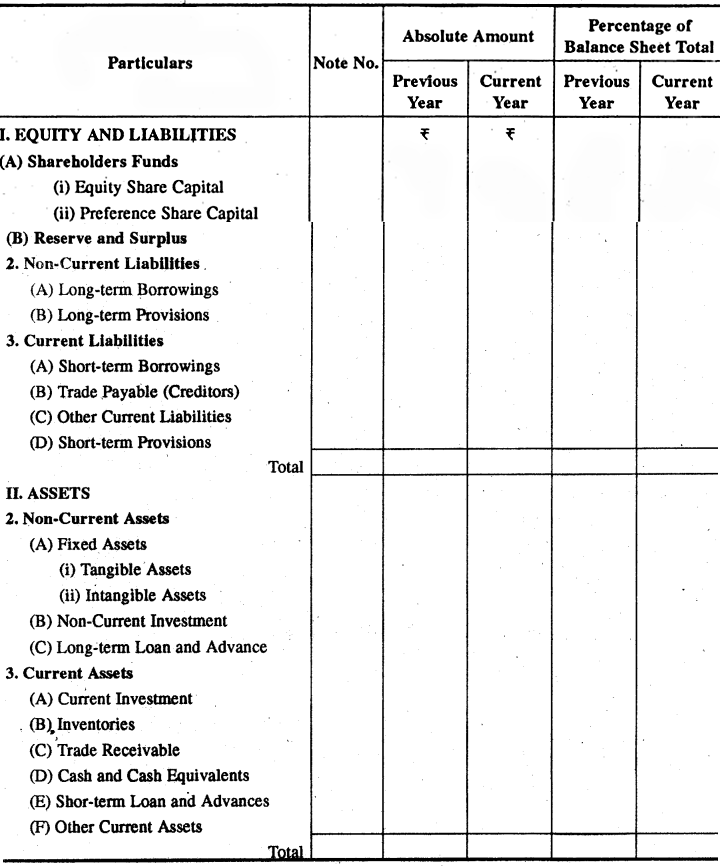

निम्नांकित चिट्टे से समानाकार चिट्ठा बनाइये।

उत्तर-

Common Size Balance Sheet

(As on 31 March 2017)

प्रश्न 16.

निम्नांकित चिट्टे से समानाकार चिट्ठा बनाइये।

उत्तर-

Common Size Balance Sheet

(As on 31 March 2017)

प्रश्न 17.

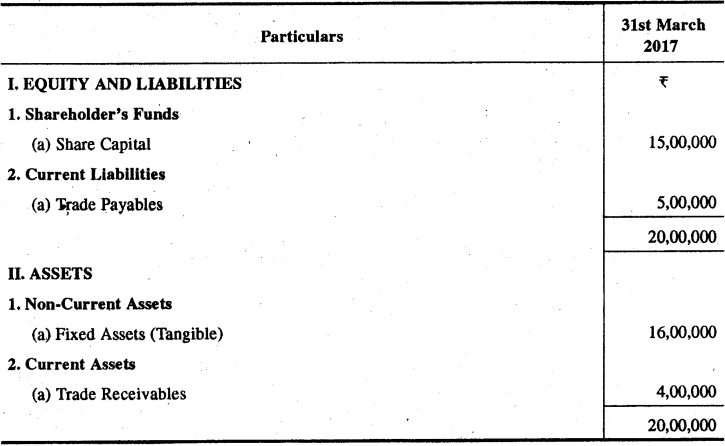

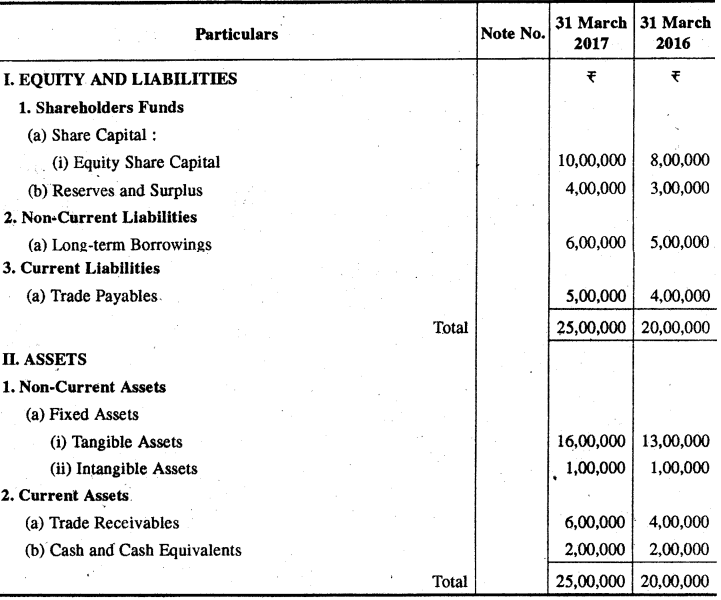

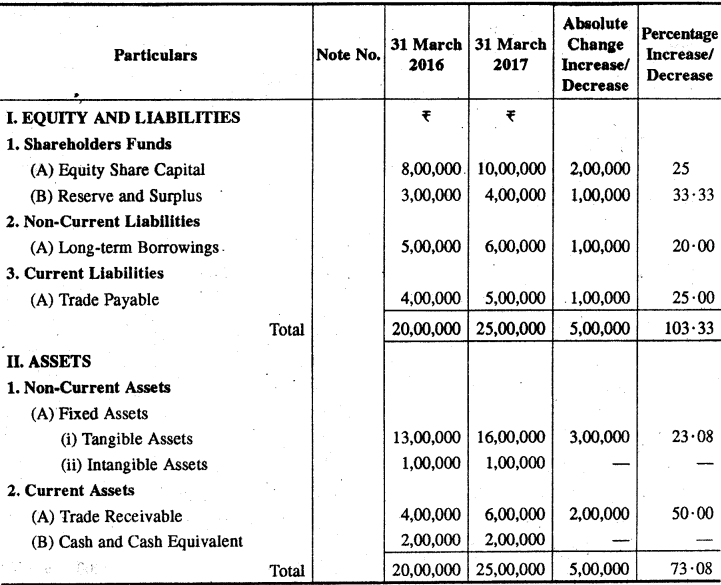

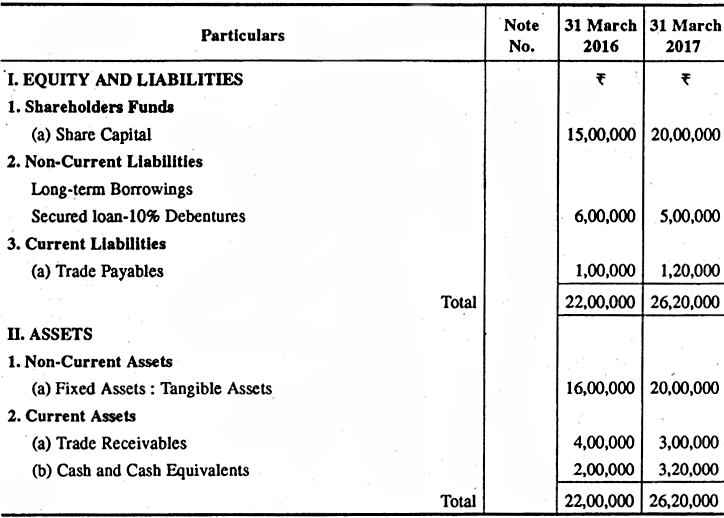

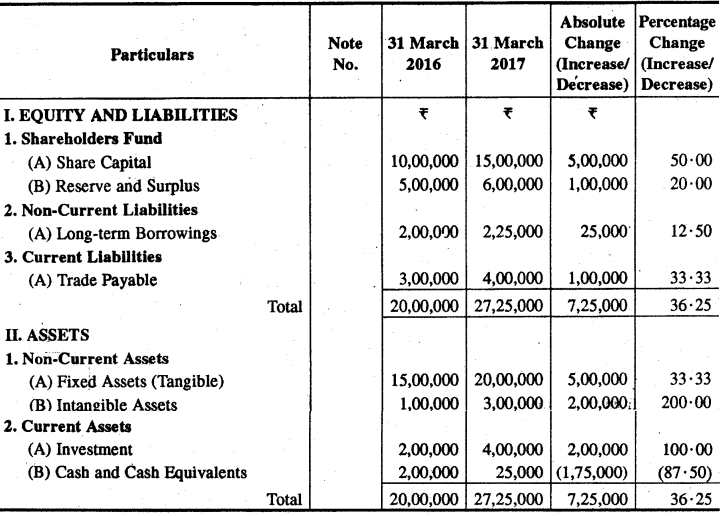

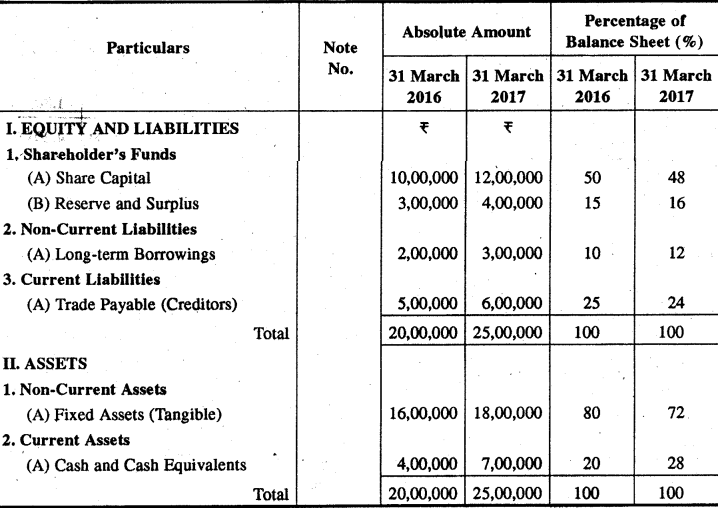

निम्नांकित सूचनाओं से 31 मार्च 2017 को तुलनात्मक चिट्ठा बनाइये।

उत्तर-

Common Size Balance Sheet

(As on 31 March 2017)

प्रश्न 18.

निम्नांकित सूचनाओं से 31 मार्च 2017 को तुलनात्मक चिट्ठा बनाइये

उत्तर-

Common Size Balance Sheet

(As on 31 March 2016, 2017)

RBSE Class 12 Accountancy Chapter 10 निबन्धात्मक प्रश्न

प्रश्न 1.

वित्तीय विवरणों में हित रखने वाले पक्ष एवं उनकी उपयोगिता समझाइये।

उत्तर-

प्रत्येक व्यावसायिक संस्था की क्रियाओं का प्रभाव समाज व राष्ट्र पर पड़ता है। अतः बहुत से व्यक्ति संस्था के वित्तीय विवरणों में रुचि रखते हैं। वित्तीय विवरणों के उपयोगकर्ताओं को दो भागों में बाँटा गया है।

(अ) आन्तरिक प्रयोगकर्ता (Internal Users) :

(1) अंशधारक ये पूँजी विनियोजित करते हैं। अतः इनका हित सदैव उस संस्था की लाभदायकता, वित्तीय क्षमता व रोकड़ की स्थिति की जानकारी में रहता है। ये सभी सूचनाएँ वित्तीय विवरणों में उपलब्ध रहती हैं।

(2) प्रबन्ध व्यवसाय के संचालन व नियन्त्रणकर्ताओं का दायित्व है कि वे संस्था के विनियोग की सुरक्षा के साथ-साथ उसके संसाधनों के अधिकतम लाभप्रद उपयोग का भी ध्यान रखें अतः वित्तीय विवरणों से वे ऐसी सूचनाएँ प्राप्त करते हैं जिनसे व्यवसाय की कुशलता व लाभार्जन क्षमता को माप की जा सके, इनके लिये विवरण उसी प्रकार उपयोगी है जिस प्रकार एक शिल्पकार के लिए छैनी व हथौड़ी।

(3) कर्मचारी-कर्मचारियों को संस्था की वित्तीय स्थिति के आधार पर ही बोनस आदि प्राप्त होते हैं उनकी कल्याणकारी योजनाओं पर वित्तीय स्थिति का प्रभाव पड़ता है। अतः वित्तीय विवरणों में उनकी रुचि रहती है।

(ब) बाह्य उपयोगकर्ता (External Users) :

(1) बैंक व वित्तीय संस्थाएँ – ये संस्थाओं को साख सुविधा प्रदान करते समय इनकी शोधन क्षमता व लाभार्जन क्षमता की जानकारी चाहते हैं जो वित्तीय विवरणों से ही प्राप्त होती है।

(2) ऋणपत्रधारी एवं भावी विनियोजक – ऋणपत्रदाता संस्था की शोधन क्षमता एवं ब्याज चुकाने की क्षमता की जानकारी चाहता है जबकि भावी विनियोजक लाभांश, लाभ मात्रा, बाजार स्थिति आदि की जानकारी चाहता है। ये सभी वित्तीय सुदृढ़ता की जानकारी चाहते हैं जो वित्तीय विवरणों से ज्ञात की जा सकती है।

(3) लेनदार – ये संस्था की तरलता व वित्तीय सुदृढ़ता की जानकारी चाहते हैं जो वित्तीय विवरणों से ज्ञात होती है।

(4) सरकार के अन्य विभाग – सरकारों की नीतिगत निर्णय करने, कानून व नियमों को बनाने आदि कार्य के लिये वित्तीय विवरणों की जानकारी प्राप्त करनी होती है।

(5) शोधकर्ता व विश्लेषक – विशेष व सीमित उद्देश्य की पूर्ति हेतु ये भी संस्था के वित्तीय विवरणों का उपयोग कर समाज व सरकार के समक्ष संस्था के वित्तीय विवरणों का विश्लेषण कर निष्कर्ष प्रस्तुत करते हैं।

(6) व्यावसायिक परिषदें – चैम्बर ऑफ कॉमर्स, सीमेण्ट मैन्युफैक्चरर एसोसिएशन आदि गैर लाभ प्राप्त करने वाली संस्थाएँ अपने-अपने क्षेत्र में संस्थाओं के हितों की रक्षा व समृद्धि के उद्देश्य से वित्तीय विवरणों का अध्ययन कर उनकी प्रवृत्ति को ज्ञात कर निष्कर्ष निकालकर तुलना करती हैं।

(7) स्कन्थ विपणि व भारतीय प्रतिभूति एवं विनिमय बोर्ड – इनके द्वारा विनियोजकों की सुरक्षा के लिये बनाये गये नियमों का पालन हो रहा है या नहीं, आदि तथ्यों का विश्लेषण वित्तीय विवरणों व अन्य सूचनाओं से किया जाता है अतः यह इनके लिये भी उपयोगी है।

प्रश्न 2.

वित्तीय विवरणों की सीमाओं का उल्लेख करिए।

उत्तर-

संस्था के वित्तीय लेखों का सारांश ही वित्तीय विवरण होते हैं। इन सूचनाओं के आधार पर अधिक सत्य, तर्कपूर्ण एवं प्रमाणिक निर्णय लिये जाते हैं। किन्तु इन सूचनाओं के आधार पर निकाले गये निष्कर्षों को अन्तिम व शुद्ध नहीं माना जाना चाहिये । अतः वित्तीय विवरणों का प्रयोग करते समय इनकी

सीमाओं व मर्यादाओं को भी ध्यान में रखना चाहिये । ये निम्नानुसार हैं –

(1) ऐतिहासिक तथ्य – वित्तीय विवरण गत वर्षों की सूचनाओं पर आधारित हैं जबकि ज्यादातर उपयोगकर्ता भावी स्थिति की जानकारी चाहते हैं अतः वित्तीय विवरण अधिक उपयोगी नहीं है।

(2) अनुमानों पर आधारित – वित्तीय विवरण लेखांकन परम्पराओं, अवधारणाओं, व्यक्तिगत निर्णयों पर आधारित होते हैं अतः भेदभाव रहित (Free from Bias) नहीं हैं।

(3) गुणात्मक तथ्यों पर ध्यान नहीं देते – वित्तीय विवरण मौद्रिक मूल्यों में व्यक्त किये जाते हैं अतः गुणात्मक तथ्यों को छोड़ देने से सही निष्कर्ष प्राप्त नहीं होते हैं, जैसे – प्रबन्धकों की योग्यता, कर्मचारियों की गुणात्मक क्षमता आदि के प्रभाव का अध्ययन नहीं होता है ।।

(4) ऐतिहासिक लागत वित्तीय विवरण ऐतिहासिक लागतों पर तैयार किये जाते हैं। मूल्य परिवर्तन के प्रभावों को ध्यान में नहीं रखते अतः ये केवल शव परीक्षा के समान हैं।

(5) तुलनीयता का अभावदो संस्थाओं की प्रकृति, उत्पादन क्षमता, भौगोलिक स्थिति आदि भिन्न होने के कारण वित्तीय विवरण समंकों से तुलनात्मक अध्ययन नहीं किया जा सकता है।

(6) वास्तविक स्थिति को छुपाना – वित्तीय विवरणों में गुप्त संचय, ऊपरी बनावट के कारण वास्तविक स्थिति का चित्रण नहीं होता है । लेखांकन से समंकों को इस प्रकार प्रस्तुत किया जाता है जिससे आर्थिक स्थिति अच्छी या खराब दिखाई दे।

(7) सभी पक्षकारों की आवश्यकता की पूर्ति नहीं करता – वित्तीय विवरणों में रुचि रखने वाले सभी पक्षकारों की आवश्यकता की पूर्ति नहीं हो सकती है।

उपरोक्त सीमाएँ आज की बदलती परिस्थितियों में उतनी महत्वपूर्ण नहीं हैं क्योंकि वित्तीय विवरणों की महत्ता के समक्ष ये बौने हो जाते हैं।

प्रश्न 3.

वित्तीय विवरणों के उद्देश्यों की व्याख्या करिए।

उत्तर-

वित्तीय विवरण क्यों तैयार किये जाते हैं यह एक महत्वपूर्ण प्रश्न है । इसके सन्दर्भ में यह कहा जा सकता है कि वित्तीय विवरणों का निर्माण इनके उपयोगकर्ताओं की आवश्यकता की पूर्ति हेतु आवश्यक सूचनाएँ प्रदान करना होता है।

वित्तीय विवरणों को तैयार करने का उद्देश्य निम्न प्रकार दर्शाया जा सकता है-

- उपयोग करने वालों के लिए आवश्यक सूचनाएँ प्रदान करना । जो व्यक्ति इन वित्तीय विवरणों का उपयोग कर निर्णय, वित्तीय क्षमता की जानकारी, लाभांश की जानकारी आदि प्राप्त कर आगामी योजना बनाता है।

- संस्था की लाभार्जन शक्ति के भावी अनुमान, तुलना एवं मूल्यांकन हेतु स्थिति विवरण, आय विवरण एवं वित्तीय क्रियाओं का विवरण प्रस्तुत करना।

- व्यवसाय की सही व उचित स्थिति का चित्रण करना।

- भावी क्रियाओं के लिये आधार प्रस्तुत करना ।

- वित्तीय विवरणों के हिताधिकारी पक्षकारों को सम्बन्धित सूचनाएँ प्रदान करना ।

- संस्था द्वारा सामाजिक वातावरण को उन्नत करने के लिये किये गये कार्यों की जानकारी देना।

- उपयोग करने वालों के लिये संस्था की लाभार्जन शक्ति का भावी अनुमान एवं मूल्यांकन करने हेतु आवश्यक सूचनाएँ , उपलब्ध कराना।

प्रश्न 4.

क्त्तिीय विश्लेषण की प्रक्रिया को समझाइए।

उत्तर-

वित्तीय विश्लेषण की प्रक्रिया निम्नानुसार होती है

- क्तिीय विश्लेषण का उद्देश्य व सीमा निर्धारित – वित्तीय विश्लेषक, विश्लेषण किस उद्देश्य के लिये करना चाहता है यह निर्धारण करना जरूरी है। जैसे केवल व्यवसाय की प्रगति का ही अध्ययन करना हो तो केवल लाभ-हानि खाते का ही विश्लेषण करना. होगा। इसी प्रकार वित्तीय स्थिति का विश्लेषण करना हो तो चिट्टे का विश्लेषण करना होगा। विश्लेषण की विधि का चयन उसके उद्देश्य व सीमा पर निर्भर रहेगा।

- वित्तीय विवरणों का आद्योपान्त अध्ययन – इनमें दी गयी सूचनाओं के मूल्यांकन हेतु विश्लेषणों का इनका सर्वांग अध्ययन करना होगा।

- उपयोगी सूचनाएँ एकत्रित करना – वित्तीय विश्लेषक,विश्लेषण हेतु वित्तीय विवरणों में दर्शायी गयी सूचनाओं के अतिरिक्त अन्य सम्बन्धित सूचनाएँ भी एकत्रित करेगा।

- सूचनाओं का पुनः वर्गीकरण एवं अंकों को सन्निकट करना – सूचनाओं को पुनः वर्गीकृत कर अंकों को सन्निकटता के आधार पर हजारों या लाखों में पूर्णांकित कर बना लेना चाहिये।

- तुलना – निरपेक्ष समंक स्वयं सारहीन होते हैं अतः अन्तर्फर्म की अन्तर्फर्म से तुलना करने के लिये इन तुलनीय अंकों को उपयोग करेंगे।

- विश्लेषण – तुलनीय समंकों को उद्देश्यानुसार विश्लेषण हेतु उपयोग करना चाहिये ।।

- व्याख्या एवं प्रस्तुतीकरण – विश्लेषण के बिना व्याख्या सम्भव नहीं है, व्याख्या के बिना विश्लेषण व्यर्थ है।

इस प्रकार वित्तीय विश्लेषण लेखांकन का अन्तिम उत्पाद व्याख्या व प्रस्तुतीकरण है जिसके बिना व्यावसायिक लेन-देनों का अभिलेखन, वर्गीकरण एवं सक्षिप्तीकरण सारहीन है।

प्रश्न 5.

समानाकार चिट्ठा व समानाकार लाभ-हानि खाते के प्रारूप बनाइए।

उत्तर-

Common Size Balance Sheet

(as on………….)

Format of Common Size of Profit and Loss A/C

RBSE Class 12 Accountancy Chapter 10 आंकिक प्रश्न

प्रश्न 1.

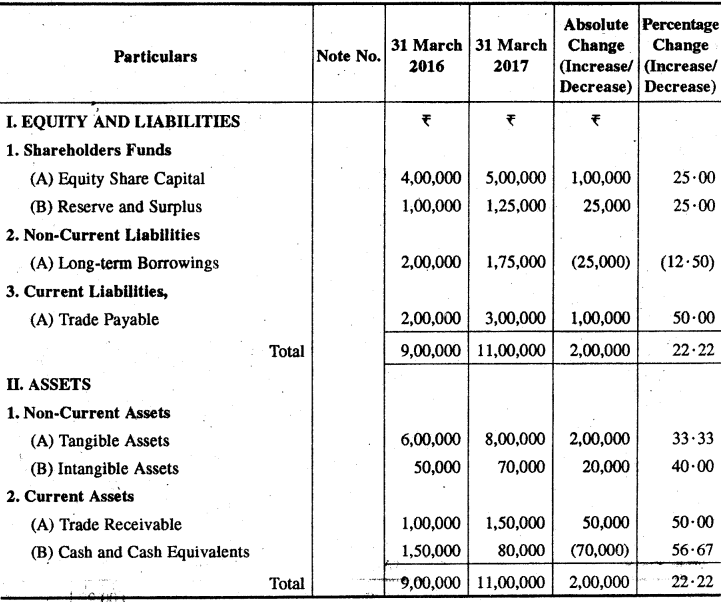

निम्नांकित चिट्ठों से तुलनात्मक चिट्ठा तैयार कीजिये

(From the following Balance Sheet prepare Comparative Balance Sheet : )

उत्तर:

Comparative Balance Sheet

(As at 31 March 2016-2017)

प्रश्न 2.

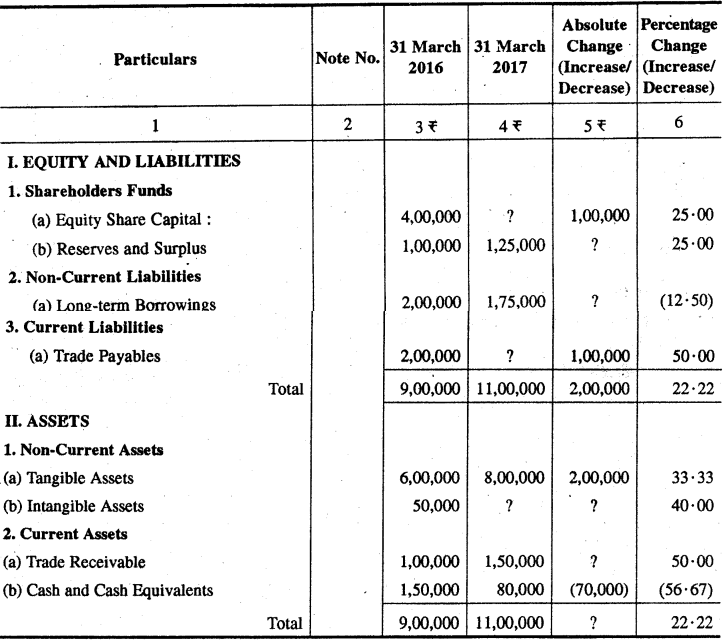

निम्नांकित तुलनात्मक चिट्टे को पूर्ण कीजिये

(Complete the Comparative Balance Sheet : )

उत्तर:

Comparative Balance Sheet

(As at 31 March 2016-17)

प्रश्न 3.

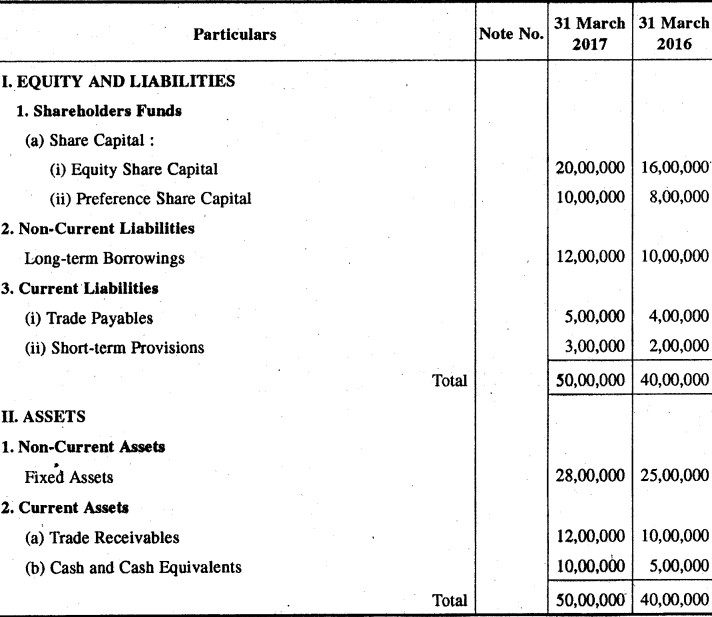

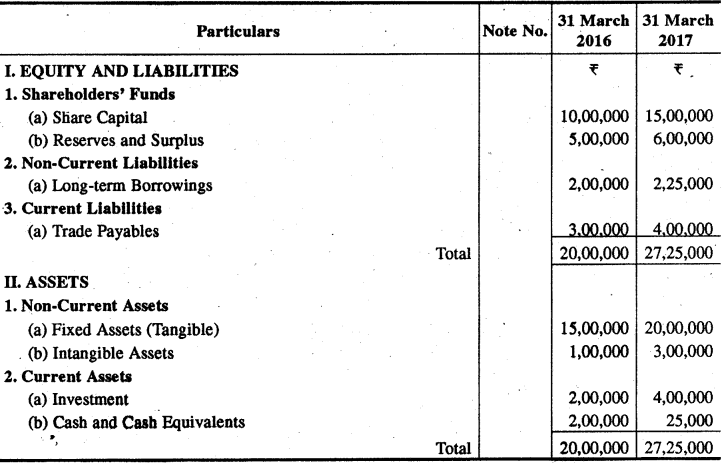

निम्नांकित सूचनाओं से तुलनात्मक चिट्ठा तैयार कीजिए

(From the following Balance Sheet prepare Comparative Balance Sheet : )

उत्तर:

Comparative Balance Sheet

(As at 31 March 2016-17)

प्रश्न 4.

निम्नांकित सूचनाओं से तुलनात्मक लाभ-हानि खातो बनाइये

(Prepare Comparative Statement of Profit and Loss from the following informations : )

उत्तर:

Comparative Statement of Profit and Loss A/c

(For the year ended 31 March 2016-17)

प्रश्न 5.

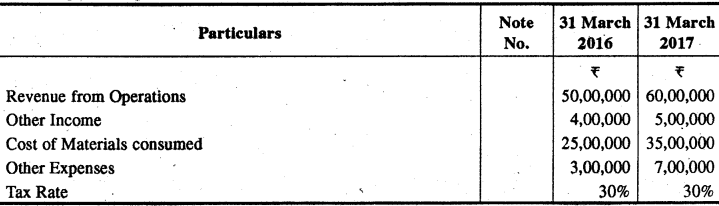

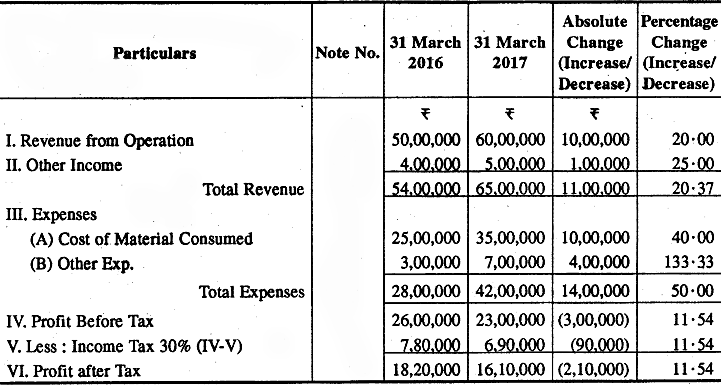

निम्नांकित सूचनाओं से तुलनात्मक आय विवरण को पूर्ण कीजिये

(Complete the Comparative Income Statement from the following informations : )

उत्तर:

Comparative Income Statement

(For the year ended 31 March 2016-17)

प्रश्न 6.

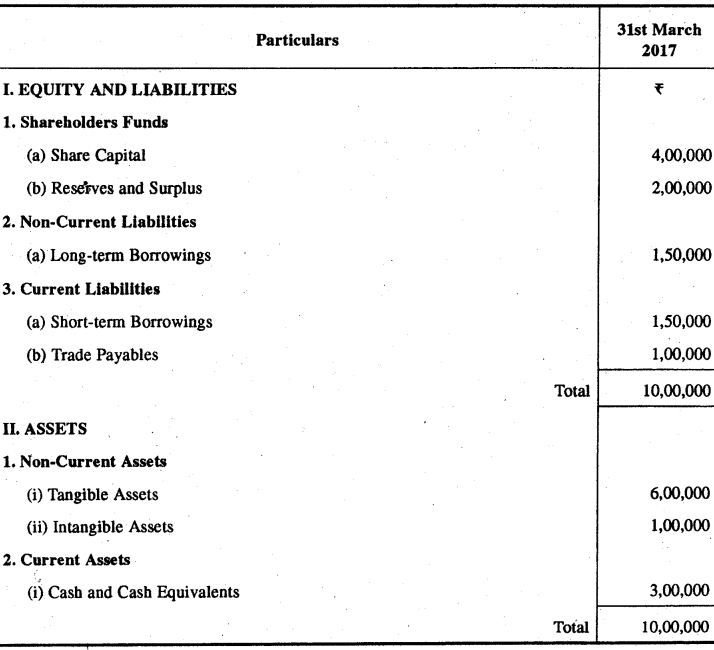

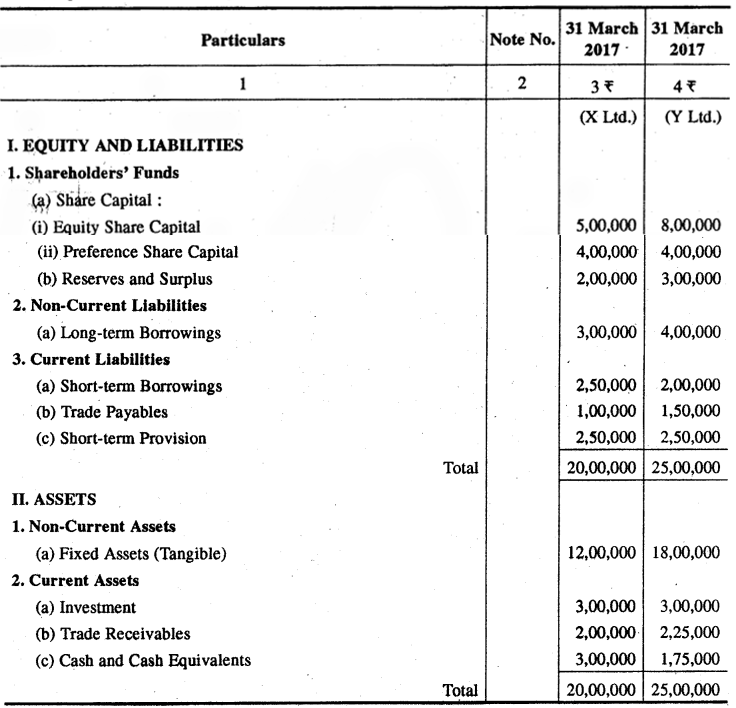

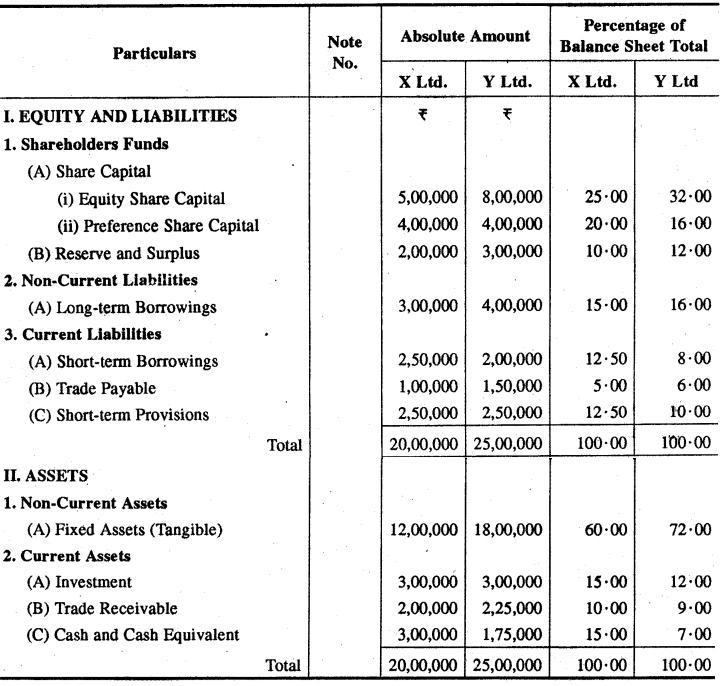

निम्नांकित सूचनाओं से समानाकार चिट्ठा तैयार कीजिये

(Prepare Common Size Balance Sheet from the following information 🙂

उत्तर:

Common Size Balance Sheet

(As on 31 March 2017 X and Y Ltd.)

प्रश्न 7.

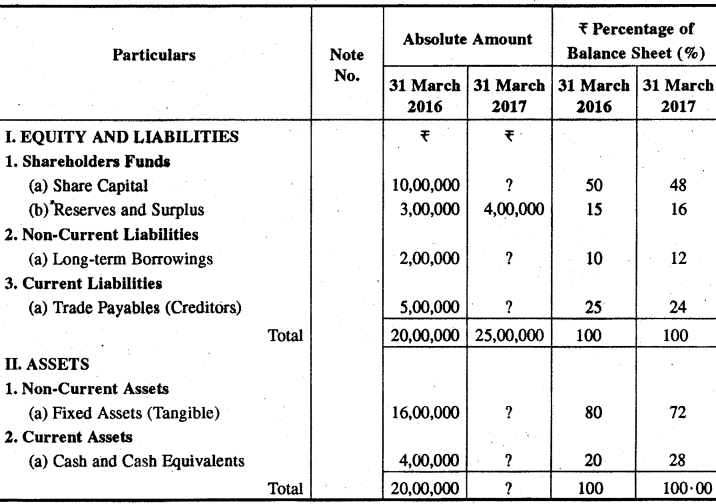

निम्नांकित समानाकार चिट्ठों को पूर्ण करो

(Complete the following Common Size Balance Sheet : )

उत्तर:

Common Size Balance Sheet

प्रश्न 8.

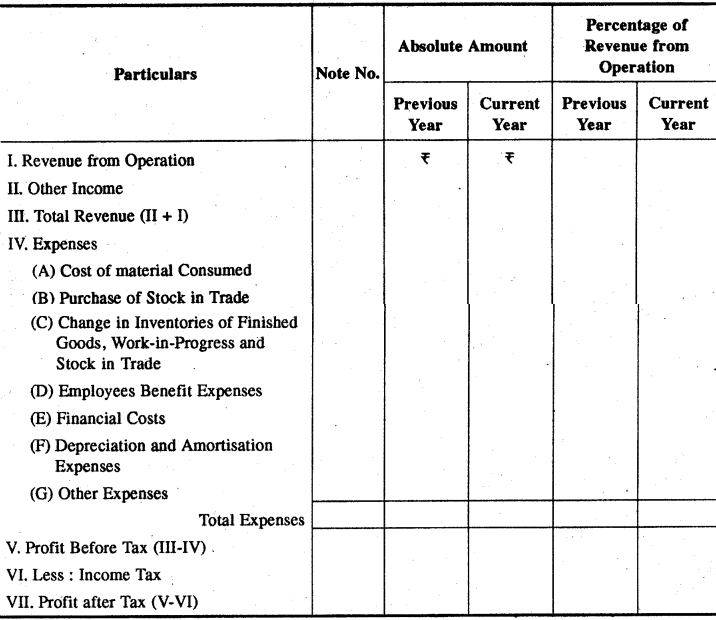

निम्नांकित लाभ-हानि खाते को समानाकार लाभ-हानि खाते में परिवर्तित करो

(Convert the following statement of Profit and Loss in to Common Size Statement of Profit and Loss A/c : )

Notes to the Accounts:

उत्तर:

Common Size Statement of P&L

(As year ended 31 March 2016 and 2017)

प्रश्न 9.

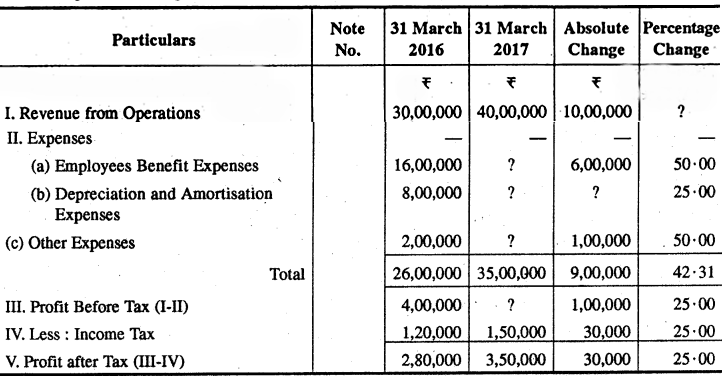

निम्नांकित सूचनाओं से लाभ-हानि खाते की विभिन्न पदों के प्रवृत्ति अनुपात वर्ष 2012-13 को आधार मानते हुए ज्ञात करो

(From the following informations, calculate trend ratio of various items of Profit and Loss Account, taking as base 2012-13 : )

उत्तर:

Trend Ratio of Various Items of P & L A/C

प्रश्न 10.

निम्नांकित सूचनाओं से प्रवृत्ति प्रतिशत की गणना सन् 2012-13 को आधार मानते हुए करो

(Calculate Trend Percentage from the following information taking base 2012-13 : )

उत्तर:

Statement Showing Trend Ratio

प्रश्न 11.

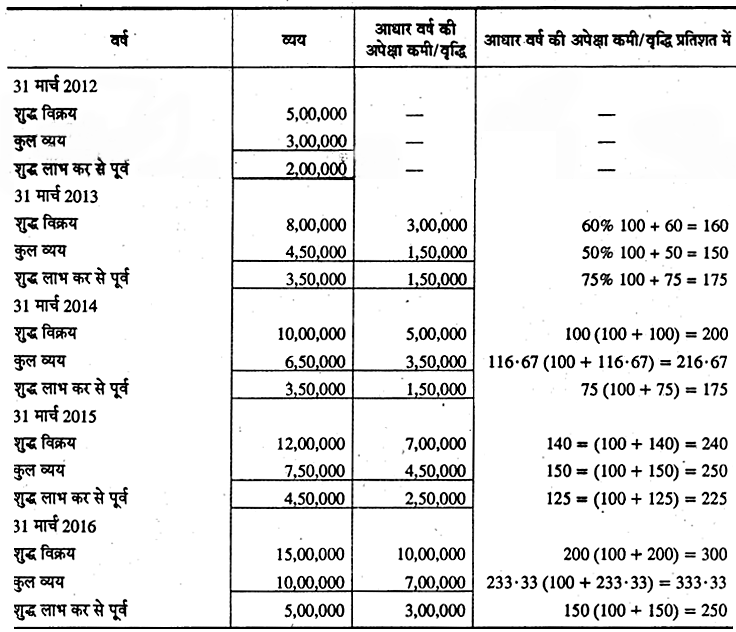

निम्नांकित सूचनाओं से 31 मार्च 2012 को समाप्त वर्ष को आधार मानते हुए प्रवृत्ति अनुपातों गणना करो

(Calculate Trend ratio from the following figures taking the year ending 31 March, 2012 as base : )

उत्तर:

Statement Showing Trend Ratio

All Chapter RBSE Solutions For Class 12 Accountancy

—————————————————————————–

All Subject RBSE Solutions For Class 12

*************************************************

————————————————————

All Chapter RBSE Solutions For Class 12 Accountancy Hindi Medium

All Subject RBSE Solutions For Class 12 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 12 Accountancy Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!