हेलो स्टूडेंट्स, यहां हमने राजस्थान बोर्ड Class 11 Business Studies Chapter 5 व्यावसायिक पूँजी/वित्त सॉल्यूशंस को दिया हैं। यह solutions स्टूडेंट के परीक्षा में बहुत सहायक होंगे | Student RBSE solutions for Class 11 Business Studies Chapter 5 व्यावसायिक पूँजी/वित्त pdf Download करे| RBSE solutions for Class 11 Business Studies Chapter 5 व्यावसायिक पूँजी/वित्त notes will help you.

Table of Contents

Rajasthan Board RBSE Class 11 Business Studies Chapter 5 व्यावसायिक पूँजी/वित्त

RBSE Class 11 Business Studies Chapter 5 पाठ्यपुस्तक के प्रश्न एवं उनके उत्तर

RBSE Class 11 Business Studies Chapter 5 बहुचयनात्मक प्रश्न

प्रश्न 1.

समता अंशधारी कहलाते हैं –

(अ) कम्पनी के स्वामी

(ब) कम्पनी के साझेदार

(स) कम्पनी के अधिकारी

(द) कम्पनी के कर्मचारी

उत्तरमाला:

(अ) कम्पनी के स्वामी

प्रश्न 2.

सार्वजनिक जमा वे जमा हैं, जिनको प्राप्त किया जाता है –

(अ) निवेशकों से

(ब) अंकेक्षकों से

(स) जनता से

(द) स्वामियों से

उत्तरमाला:

(स) जनता से

प्रश्न 3.

पट्टा करार में पट्टाधारी को निम्न अधिकार प्राप्त हैं –

(अ) पट्टाकार द्वारा अर्जित लाभ

(ब) परिसम्पत्ति का विशिष्ट अवधि के लिये उपयोग

(स) सम्पत्तियों का विक्रय

(द) संगठन के प्रबन्ध में भाग लेने का अधिकार

उत्तरमाला:

(ब) परिसम्पत्ति का विशिष्ट अवधि के लिये उपयोग

प्रश्न 4.

वाणिज्यिक प्रपत्रों की भुगतान अवधि सामान्यत: होती है –

(अ) 20 से 40 दिन

(ब) 60 से 90 दिन

(स) 120 से 365 दिन

(द) 90 से 364 दिन

उत्तरमाला:

(द) 90 से 364 दिन

प्रश्न 5.

दीर्घकालीन ऋण की अवधि होती है –

(अ) एक वर्ष

(ब) तीन वर्ष

(स) दो वर्ष

(द) पाँच या अधिक वर्ष

उत्तरमाला:

(द) पाँच या अधिक वर्ष

RBSE Class 11 Business Studies Chapter 5 अति लघूत्तरात्मक प्रश्न

प्रश्न 1.

बिल को बट्टे पर भुनाने का क्या अर्थ है?

उत्तर:

सावधि बिलों की परिपक्वता तिथि से पूर्व उक्त बिल की जमानत पर कटौती (व्याज़) काटकर दिये गये ऋण को बिलों को बट्टे पर भुनाना कहते हैं।

प्रश्न 2.

पूर्वाधिकार अंशों का अर्थ बताइये।

उत्तर:

पूर्वाधिकार अंश वें अंश होते है जिनको समता अंशों की अपेक्षा लाभांश तथा पूँजी वापसी में प्राथमिकता प्राप्त होती है।

प्रश्न 3.

पट्टा पर वित्तीयन से क्या आशय है?

उत्तर:

पट्टा (लीज) एक ऐसा अनुबन्ध होता है जिसमें सम्पत्ति का स्वामी अपनी सम्पत्ति का प्रयोग एक निश्चित समयबद्ध भुगतान के बदले में अन्य पक्ष को करने का अधिकार देता है।

प्रश्न 4.

बैंक अधिविकर्ष क्या है?

उत्तर:

बैंक में चालू खाताधारक के खाते में जमा राशि से अधिक एक निश्चित राशि निकालने की अनुमति को बैंक अधिविकर्ष कहते है।

प्रश्न 5.

स्वामित्व कोष का अर्थ बताइये।

उत्तर:

व्यवसाय के स्वामियों, एकल व्यापारी या साझेदारी या कम्पनी के अंशधारियों के द्वारा व्यवसाय में लगाया गया धन स्वामित्व कोष कहलाता है।

प्रश्न 6.

संचित आय क्या है?

उत्तर:

कम्पनियाँ अपने द्वारा कमायी गई पूरी आय को अंशधारियों में लाभांश के रूप में नहीं बाँटती है। उनके द्वारा न बाँटा, गया अर्थात् संचय किया गया यह लाभ ही संचित आय कहलाता है।

प्रश्न 7.

उपक्रम कोष क्या है?

उत्तर:

उपक्रम कोष, वित्त का एक ऐसा स्वरूप है जो युवा उद्यमियों को उनके शोध एवं विकास परियोजनाओं को वाणिज्यिक उपक्रमों में लागू करने के लिये प्रारम्भिक पूँजी व प्रबन्धकीय सहायता प्रदान करता है।

RBSE Class 11 Business Studies Chapter 5 लघूत्तरात्मक प्रश्न

प्रश्न 1.

नकद साख एव बैंक अधिविकर्ष में कोई चार अन्तर बताइये।

उत्तर:

नकद साख एवं बैंक अधिविकर्ष में अन्तर निम्नलिखित हैं –

- नकद साख किसी भी व्यक्ति, फर्म को दिया जा सकता है, जबकि बैंक अधिविकर्ष केवल चालू खाताधारक को ही दिया जा सकता है।

- बैंक अधिविकर्ष के लिये खाताधारक को अलग से खाता खोलने की आवश्यकता नहीं होती है, जबकि नकद साख में अलग से खाता खोला जाता है।

- नकद साख में ऋण की राशि प्रदत्त प्रतिभूतियों के मूल्य पर निश्चित होती है, लेकिन बैंक अधिविकर्ष में ग्राहक के लेन – देन के व्यवहार एवं जमा राशि के औसत पर निर्भर रहता है।

- नकद साख में ब्याज की दर, बैंक अधिविकर्ष की तुलना में अधिक होती है।

प्रश्न 2.

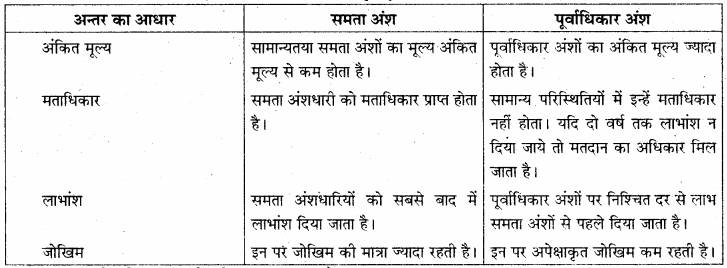

समता अंशों एवं पूर्वाधिकार अंशों में कोई चार अन्तर बताइये।

उत्तर:

समता अंशों एवं पूर्वाधिकार अंशों में अन्तर

प्रश्न 3.

शोधनीय एवं अशोधनीय ऋणपत्र क्या है?

उत्तर:

- शोधनीय ऋणपत्र – ऐसे ऋणपत्र जिनकी धन वापसी एक पूर्ण निश्चित तिथि को होती है, उन्हें शोधनीय ऋणपत्र कहते हैं।

- अशोधनीय ऋण पत्र – ऐसे ऋणपत्र जिनकी धन वापसी की तिथि निश्चित नहीं होती है, ऐसे ऋणपत्र धारक धन वापसी की माँग नहीं कर सकते हैं जब तक कि कम्पनी ब्याज के भुगतान में कोई चूक नहीं करती है। अन्यथा कम्पनी के समापन पर ही भुगतान किया जाता है।

प्रश्न 4.

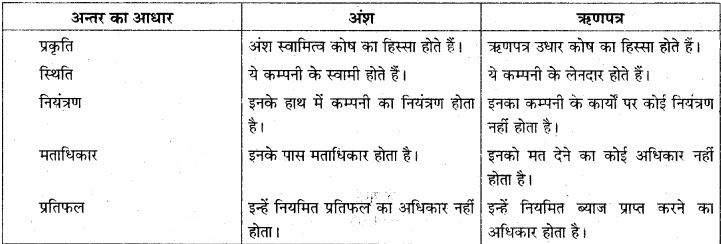

अंशों एवं ऋणपत्रों में अन्तर बतलाइये।

उत्तर:

अंशों एवं ऋणपत्रों में अन्तर

प्रश्न 5.

पोर्टफोलियो विनियोग को समझाइये।

उत्तर:

विदेशियों द्वारा भारतीय कम्पनी के अंशों व ऋणपत्रों की भागीदारी में प्रत्यक्ष निवेश को पोर्टफोलियो विनियोग कहते हैं। विदेशी निवेश का मुख्य लाभ यह है कि सामान्यतया विदेशी निवेशक वित्तीय निवेश के साथ – साथ तकनीकी विशेषज्ञता एवं आधुनिक मशीनें भी लाते हैं। विदेशी निवेश का मुख्य दोष यह है कि लाभ का बड़ा हिस्सा विदेशी निवेशक को चला जाता है।

RBSE Class 11 Business Studies Chapter 5 निबन्धात्मक प्रश्न

प्रश्न 1.

व्यापारिक साख एवं बैंक साख को व्यावसायिक इकाइयों के अल्पावधि वित्त के स्रोत के रूप में विस्तार से समझाइये।

उत्तर:

व्यापारिक साख:

व्यापारिक साख का आशय विक्रेता द्वारा क्रेता को वस्तुओं एवं सेवाओं की उधार बिक्री से लगाया जाता है। व्यापारिक जगत में उधार लेन – देन अति प्राचीन व्यवस्था है। उत्पादक थोक विक्रेता को तथा थोक विक्रेता, फुटकर विक्रेता को उधार माल बेचते हैं। यह एक तरह से अल्पकालीन वित्त सुविधा है। उधार बिक्री में विक्रेता व्यापारी अपने माल व सेवा का मूल्य एक निश्चित अवधि के बाद क्रेता ग्राहक से प्राप्त करने का सौदा करता है। इस प्रकार क्रेता व्यापारी को बिना तत्काल भुगतान किए माल उपलब्ध हो जाता है जिसकी बिक्री करके वह विक्रेता को भुगतान कर देता है।

उधार माल की सुविधा उन व्यापारियों को दी जाती है जिनका पुराना व्यवहार संतोषजनक रहा होता है अर्थात् वित्तीय स्थिति एवं ख्याति प्राप्त व्यापारियों को ही यह सुविधा प्रदान की जाती है। साख की मात्रा एवं अवधि विक्रेता की आर्थिक स्थिति, क्रेता व्यवसायी की साख, क्रय की मात्रा एवं बाजार प्रतियोगिता पर निर्भर करती है।

गुण:

- यह कोषों का सुविधाजनक एवं सतत् स्रोत है।

- व्यापारी की साख के आधार पर व्यापारिक साख तुरन्त मिल जाती है।

- इससे संगठन की बिक्री में वृद्धि होती है।

- विभिन्न अवसरों पर होने वाली बिक्री में वृद्धि की पूर्ति हेतु व्यापारिक साख द्वारा स्टॉक में वृद्धि की जा सकती है।

- इसके प्रयोग से व्यवसाय की सम्पत्तियों पर भार में वृद्धि नहीं होती है।

सीमाएँ:

- इससे अति व्यापार हो सकता है जो जोखिम का कारण बनता है।

- इससे सीमित मात्रा में ही कोष जुटाये जा सकते हैं।

- यह एक खर्चीला स्रोत है।

बैंक साख:

बैंक भी व्यापारियों को अल्पकालीन वित्त सुविधाएँ प्रदान करते हैं। इनके द्वारा दी जाने वाली साख सुविधाओं को दो भागों में बाँटा जा सकता है –

(a) प्रत्यक्ष साख – इसके अन्तर्गत बैंक व्यापारियों को सीधे ऋण प्रदान करता है। ऋण की मात्रा व्यापारी की वित्तीय स्थिति एवं व्यापार की साख पर निर्भर करती है। व्यापारियों का वित्त प्राप्ति का यह महत्वपूर्ण साधन है।

(b) नकद साख – इसके अन्तर्गत व्यापारी अपनी सम्पत्तियों को बंधक रखकर एक सीमा तक उधार ले सकता है।

बैंक साख पर ब्याज की दर में निरन्तर उतार – चढ़ाव होते रहते हैं क्योंकि ये रिजर्व बैंक की मौद्रिक नीति से प्रभावित होते हैं।

गुण:

- बैंक समयानुकूल धन प्राप्ति में सहायक होते हैं।

- बैंक व्यवसाय की गोपनीयता को बनाये रखते हैं।

- बैंकों से ऋण लेना अपेक्षाकृत आसान होता है।

- यह वित्त प्रबन्धन को लचीला स्रोत है। इसमें व्यय की राशि को घटाया – बढ़ाया या समय पूर्व चुकाया जा सकता है।

सीमाएँ:

- सामान्यत: बैंक छोटी अवधि के ऋण देते हैं तथा इनका नवीनीकरण भी कठिन होता है।

- बैंकों से ऋण प्राप्त करना जाँच – पड़ताल एवं जमानत आदि के कारण जटिल हो जाता है।

- कभी – कभी बैंक ऋण स्वीकार करते समय कठिन शर्ते लगा देते हैं जिनसे व्यवसाय का सामान्य संचालन प्रभावित होता है।

प्रश्न 2.

आधुनिकीकरण एवं नवीनीकरण के लिये वित्तीयन के लिये बड़ी औद्योगिक इकाई किन स्रोतों से पूँजी जुटा सकती है? सविस्तार वर्णन कीजिये।

उत्तर:

बड़ी औद्योगिक इकाई के वित्त प्राप्ति के स्रोत एक बड़ी औद्योगिक इकाई अपने आधुनिकीकरण एवं नवीनीकरण के लिए निम्न स्रोतों से वित्त प्राप्त कर सकती है –

1. अंश निर्गमन द्वारा – अंशों के निर्गमन द्वारा दीर्घकालीन वित्त की आवश्यकताओं को पूरा किया जा सकता है। दीर्घकालीन वित्त के लिए यह सर्वश्रेष्ठ साधन हैं। निवेशकों की सुविधा के लिए अग्रलिखित दो प्रकार के अंश जारी किये जा सकते हैं –

(a) समता अंश – समता अंश पूँजी की आवश्यकता सामान्यतया कम्पनी के निर्माण से पूर्व होती है। समता अंशधारी कम्पनी के स्वामी कहलाते हैं। यह दीर्घावधि पूँजी का महत्वपूर्ण स्रोत है।

(b) पूर्वाधिकार अंश – इन अंशों द्वारा जुटाई गई पूँजी पूर्वाधिकार अंश पूँजी कहलाती है। इनके अंशधारकों को समता अंशधारकों की अपेक्षा लाभांश तथा पूँजी वापसी में प्राथमिकता प्राप्त होती है।

2. ऋणपत्रों का निर्गमन – एक कम्पनी ऋणपत्र जारी करके अपनी पूँजी की आवश्यकताओं को पूरा कर सकती है। जो व्यक्ति ऋणपत्र खरीदते हैं वे कम्पनी के ऋणदाता होते हैं तथा कम्पनी को निश्चित देर से ऋणपत्रों पर नियमित रूप में ब्याज का भुगतान करना होता है।

3. सार्वजनिक निक्षेप – कम्पनी जनता से विभिन्न अवधियों के लिए निश्चित ब्याज दर पर निक्षेप भी स्वीकार कर सकती है। इन निक्षेपों को प्राप्त करने के लिए किसी भी प्रकार की सम्पत्ति को बंधक के रूप में रखने की आवश्यकता नहीं होती है। कम्पनियों द्वारा वित्तीय संसाधन जुटाने का यह भी एक महत्वपूर्ण साधन है लेकिन इसके लिए कम्पनी की साख अच्छी होनी चाहिए तथा ब्याज की दर आकर्षक होनी चाहिए।

4. लाभों का पुनर्विनियोजन – प्रत्येक अच्छी कम्पनी अपने सम्पूर्ण लाभ को अंशधारियों में वितरित नहीं करती है। वह इसका एक भाग व्यवसाय में ही भविष्य की योजनाओं के लिए रोक लेती है। इसे संचित आय या लाभों का पुनर्विनियोजन कहते हैं। कम्पनी के विस्तार कार्यक्रमों के लिए यह एक अच्छा एवं सस्ता वित्त का स्रोत है।

5. व्यापारिक बैंकों से ऋण – व्यापारिक बैंकें भी कम्पनी के वित्त प्रबंधन में महत्वपूर्ण भूमिका निभाती हैं। इनके द्वारा कम्पनियों को विभिन्न उद्देश्यों एवं अवधियों के लिए ऋण प्रदान किये जाते हैं। ऐसे ऋण से कम्पनी प्रबंध की स्वतन्त्रता पर कोई प्रभाव नहीं पड़ता है।

6. संस्थागत वित्त – स्वतन्त्रता के बाद औद्योगिक वित्त की मध्यकालीन एवं दीर्घकालीन आवश्यकताओं को पूरा करने के लिए सरकार ने अनेकों विशिष्ट संस्थाओं की स्थापना की है। जैसे – भारतीय औद्योगिक वित्त निगम, भारतीय औद्योगिक विकास बैंक आदि। कम्पनियों की स्थापना, विस्तार एवं आधुनिकीकरण के लिए वित्त प्राप्त करने का यह महत्वपूर्ण स्रोत है।

प्रश्न 3.

दीर्घकालीन वित्तीय स्रोतों का सविस्तार वर्णन कीजिए।

उत्तर:

दीर्घकालीन वित्तीय स्रोत:

पूँजी के ऐसे स्रोत जो व्यवसाय की पाँच वर्ष से अधिक अवधि की आवश्यकताओं की पूर्ति करते है वे दीर्घ अवधि स्रोत कहलाते है। जैसे – अंश, ऋणपत्र, संस्थागत ऋण, संचित कोष, पट्टे पर वित्तीयन, विदेशी निवेश आदि। जिनका विवरण निम्न प्रकार है –

(1) अंशों का निर्गमन – कम्पनी निम्नलिखित दो प्रकार के अंश निर्गमित कर पूँजी प्राप्त कर सकती है –

- समता अंश – समता अंश पूँजी की आवश्यकता सामान्यतया कम्पनी के निर्माण से पूर्व होती है। समता अंशधारी कम्पनी के स्वामी कहलाते हैं। यह दीर्घावधि पूँजी का प्रमुख स्रोत है।

- पूर्वाधिकार अंश – इन अंशों द्वारा जुटाई गई पूँजी पूर्वाधिकार अंश पूँजी कहलाती है। पूर्वाधिकार अंशधारकों को समता अंशधारकों की अपेक्षा लाभांश तथा पूँजी वापसी में प्राथमिकता प्राप्त होती है।

(2) ऋणपत्रों का निर्गमन – ऋणपत्र दीर्घकालीन अवधि का महत्वपूर्ण वित्तीय स्रोत है। ऋणपत्र कम्पनी द्वारा लिये गये एक निश्चित राशि के ऋण की स्वीकृति है जिसमें कम्पनी भविष्य में भुगतान का वचन देती है। ऋणपत्रधारकों को एक निश्चित ब्याज की राशि एक निश्चित अन्तराल में दी जाती है। ऋणपत्रों के निम्न प्रकार होते हैं –

- शोधनीय एवं अशोधनीय ऋणपत्र

- परिवर्तनीय एवं अंपरिवर्तनीय ऋणपत्र

- सुरक्षित एवं असुरक्षित ऋणपत्र

- पंजीकृत एवं वाहक ऋणपत्र

- शून्य प्रतिशत व्याज ऋणपत्र

(3) संस्थागत ऋण – देश में औद्योगिक विकास की गति बढ़ाने के लिये केन्द्रीय सरकारों एवं राज्य सरकारों द्वारा विभिन्न वित्तीय संस्थानों की स्थापना की गई है। जो औद्योगिक संस्थाओं को दीर्घकालीन वित्त प्रदान करते है तथा नये व्यावसायिक उपक्रमों की स्थापना, विस्तार एवं आधुनिकीकरण में सहायक सेवा भी प्रदान करते है। ये संस्थान हैं –

- भारतीय औद्योगिक वित्त निगम

- भारतीय औद्योगिक विकास बैंक

- भारतीय औद्योगिक साख एवं विनियोग निगम

- भारतीय औद्योगिक निवेश बैंक

- भारतीय लघु उद्योग विकास बैंक

- राज्य वित्त निगम

- राज्य औद्योगिक विकास निगम

- भारतीय जीवन बीमा निगम

- भारतीय सामान्य बीमा निगम

- भारतीय यूनिट ट्रस्ट

- भारतीय निर्यात – आयात बैंक

- उपक्रम पूँजी संस्थान आदि।

(4) संचित आय या लाभ – सामान्यत: कम्पनियाँ अपनी समस्त आय को अंशधारियों में लाभांश के रूप में वितरित नहीं करती है। अर्थात् वे शुद्ध आय के एक भाग का संचय करके व्यवसाय में रख लेती है, इसी को संचित आय या लोभ का पुनः विनियोग या स्व-वित्तीयकरण कहते है। संचित आय संगठन की पूँजी का स्थाई स्रोत होती है, इसे प्राप्त करने के लिये अतिरिक्त व्यय नहीं करना पड़ता है। इसके प्रयोग से समता अंश के बाजार मूल्य पर सकारात्मक प्रभाव पड़ता है।

(5) पट्टाधि वित्त – पट्टा (लीज) एक ऐसा अनुबन्ध होता है जिसमें सम्पत्ति का स्वामी अपनी सम्पत्ति का प्रयोग समयबद्ध भुगतान के बदले में अन्य पक्ष को करने का अधिकार देता है। अन्य शब्दों में स्वामी द्वारा अपनी सम्पत्ति को निश्चित समय के लिए किराये पर देना है। सम्पत्ति का स्वामी पट्टाकार तथा उसका उपयोगकर्ता पट्टाधारी कहलाता है। पट्टाधारी, पट्टाकार को जो भुगतान करता है उसे पट्टा किराया कहते हैं। पट्टे के माध्यम से वित्त फर्म के आधुनिकीकरण एवं विविधीकरण के लिये महत्वपूर्ण साधन है। इसमें पट्टाधारक को अल्प निवेश में सम्पत्ति प्राप्त हो जाती है तथा प्रलेखीकरण की सरलता के कारण वित्तीयन आसान हो जाता है।

(6) अन्तर्राष्ट्रीय वित्तीय स्रोत – दीर्घकालीन वित्त की आवश्यकताओं को पूर्ण करने में विदेशी स्रोतों का भी महत्वपूर्ण योगदान रहा है। विदेशी स्रोत निम्न प्रकार है –

- वाह्य ऋण – इसके अन्तर्गत वाणिज्यिक ऋण तथा सेवा ऋण आते हैं जो दीर्घकालीन परिपक्वता के साथ रियायती ब्याज दर पर प्राप्त होते हैं। इसके मुख्य स्रोत अन्तर्राष्ट्रीय मुद्रा कोष, भारतीय सहायता संघ, एशियन विकास बैंक, विश्व बैंक आदि है।

- विदेशी निवेश – भारत में विदेशी निवेश, विदेशी प्रत्यक्ष निवेश या विदेशी सहायता के रूप में पाया जाता है। विदेशी प्रत्यक्ष निवेश से तात्पर्य विदेशियों द्वारा भारतीय कम्पनियों के अंशों व ऋणपत्रों में भागीदारी से है। विदेशी निवेशक वित्तीय निवेश के साथ-साथ तकनीकी विशेषज्ञता एवं आधुनिक मशीनें भी लाते हैं। विदेशी निवेश का एक मुख्य दोष यह है कि लाभ का बड़ा हिस्सा विदेशी निवेशक को चला जाता है।

- अप्रवासी भारतीय – लविदेशों में निवास कर रहे भारतीय मूल के निवासियों को अप्रवासी भारतीय कहा जाता है। ये भारत में दीर्घकालीन वित्त के महत्वपूर्ण स्रोत है। विदेशी पूँजी में अप्रवासी जमा का अंश 30% से अधिक हो गया है और जिसमें निरन्तर वृद्धि हो रही है, हालांकि अप्रवासी भारतीयों का वित्त स्रोत महँगा स्रोत है।

RBSE Class 11 Business Studies Chapter 5 अन्य महत्वपूर्ण प्रश्न एवं उनके उत्तर

RBSE Class 11 Business Studies Chapter 5 बहुविकल्पीय प्रश्न

प्रश्न 1.

प्रत्येक व्यवसाय में पूँजी/वित्त की आवश्यकता होती है –

(अ) स्थायी सम्पत्ति क्रय के लिए

(ब) दैनिक व्यय के भुगतान के लिए

(स) व्यवसाय के विकास के लिए

(द) उपर्युक्त सभी

उत्तरमाला:

(द) उपर्युक्त सभी

प्रश्न 2.

अवधि के आधार पर वित्त/धन का स्रोत नहीं है –

(अ) अल्पकालीन वित्त

(ब) स्वामित्व कोष

(स) मध्यकालीन वित्त

(द) दीर्घकालीन वित्त

उत्तरमाला:

(ब) स्वामित्व कोष

प्रश्न 3.

व्यावसायिक वित्त का वह स्रोत जिसकी अवधि एक वर्ष या इससे कम होती है, वह है –

(अ) अल्पकालीन वित्त

(ब) मध्यकालीन वित्त

(स) दीर्घकालीन वित्त

(द) इनमें से कोई नहीं

उत्तरमाला:

(अ) अल्पकालीन वित्त

प्रश्न 4.

स्वामित्व कोष – जो उद्यम के स्वामियों द्वारा दिया जाता है ये स्वामी हो सकते हैं –

(अ) एकल व्यापारी

(ब) साझेदारी

(स) कम्पनी

(द) उपर्युक्त सभी

उत्तरमाला:

(द) उपर्युक्त सभी

प्रश्न 5.

अल्पकालीन वित्त का स्रोत नहीं है –

(अ) व्यापारिक साख

(ब) बैंक साख

(स) अंशों का निर्गमन

(द) आढ़ती कार्य

उत्तरमाला:

(स) अंशों का निर्गमन

प्रश्न 6.

वाणिज्यिक बैंकों द्वारा व्यापारिक फर्मों को अल्पकालीन वित्त प्रदान करने को कहते हैं –

(अ) बैंक साख

(ब) नकद साख

(स) व्यापारिक साख

(द) उपर्युक्त सभी

उत्तरमाला:

(अ) बैंक साख

प्रश्न 7.

असंगठित क्षेत्रों से अल्पकालीन वित्त के स्रोत है –

(अ) सेठ – साहूकार

(ब) स्वदेशी बैंकर्स

(स) मित्र – परिजन

(द) उपर्युक्त सभी

उत्तरमाला:

(द) उपर्युक्त सभी

प्रश्न 8.

दीर्घकालीन वित्त का स्रोत नहीं है –

(अ) संस्थागत ऋण

(ब) संचित कोष

(स) वाणिज्यिक पत्र

(द) विदेशी निवेश

उत्तरमाला:

(स) वाणिज्यिक पत्र

प्रश्न 9.

ऐसे पूर्वाधिकार अंश जिनके भुगतान के लिये परिपक्वता की तिथि निश्चित होती है, कहलाते हैं –

(अ) शोधनीय पूर्वाधिकार

(ब) अशोधनीय पूर्वाधिकार

(स) संचयी पूर्वाधिकार

(द) इनमें से कोई नहीं

उत्तरमाला:

(अ) शोधनीय पूर्वाधिकार

प्रश्न 10.

ऋणपत्रधारक होता है –

(अ) कम्पनी का ग्राहक

(ब) कम्पनी का लेनदार

(स) कम्पनी का स्वामी

(द) इनमें से कोई नहीं

उत्तरमाला:

(ब) कम्पनी का लेनदार

प्रश्न 11.

ऐसे ऋणपत्र जिनकी धन वापसी एक निश्चित तिथि को होती है, कहलाते हैं –

(अ) शोधनीय ऋणपत्र

(ब) अशोधनीय ऋणपत्र

(स) पंजीकृत ऋणपत्र

(द) वाहक ऋणपत्र

उत्तरमाला:

(अ) शोधनीय ऋणपत्र

प्रश्न 12.

बन्धक ऋणपत्र कहा जाता है –

(अ) असुरक्षित ऋणपत्र को

(ब) सुरक्षित ऋणपत्र को

(स) पंजीकृत ऋणपत्र को

(द) इनमें से कोई नहीं

उत्तरमाला:

(ब) सुरक्षित ऋणपत्र को

प्रश्न 13.

वित्तीय संस्थाओं के कार्य हैं –

(अ) औद्योगिक संस्थाओं को वित्त प्रदान करना

(ब) उपक्रमों की स्थापना में मदद करना

(स) पिछड़े क्षेत्रों के विकास में सहायता करना

(द) उपर्युक्त सभी

उत्तरमाला:

(द) उपर्युक्त सभी

प्रश्न 14.

भारतीय औद्योगिक वित्त निगम की स्थापना हुई थी –

(अ) सन् 1956 में

(ब) सन् 1973 में

(स) सन् 1948 में

(द) सन् 1983 में

उत्तरमाला:

(स) सन् 1948 में

प्रश्न 15.

भारतीय औद्योगिक वित्त निगम का नाम भारतीय औद्योगिक वित्त निगम लिमिटेड कर दिया गया –

(अ) जून 1993 में

(ब) जून 1973 में

(स) जून 1948 में

(द) जून 1992 में

उत्तरमाला:

(अ) जून 1993 में

प्रश्न 16.

भारतीय औद्योगिक वित्त निगम कितने वर्ष तक की अवधि तक ऋण देता है?

(अ) 5 वर्ष

(ब) 10 वर्ष

(स) 20 वर्ष

(द) 25 वर्ष

उत्तरमाला:

(द) 25 वर्ष

प्रश्न 17.

भारतीय औद्योगिक साख एवं विनियोग निगम ICICI की स्थापना हुई थी –

(अ) सन् 1956 में

(ब) सन् 1982 में

(स) सन् 1955 में

(द) इनमें से कोई नहीं

उत्तरमाला:

(स) सन् 1955 में

प्रश्न 18.

3 मई, 2002 को ICICI का विलय हुआ –

(अ) भारतीय औद्योगिक साख एवं विनियोग बैंक लिमिटेड में

(ब) भारतीय औद्योगिक विकास बैंक लिमिटेड में

(स) भारतीय औद्योगिक पुनर्गठन बैंक में

(द) इनमें से कोई नहीं

उत्तरमाला:

(अ) भारतीय औद्योगिक साख एवं विनियोग बैंक लिमिटेड में

प्रश्न 19.

भारतीय औद्योगिक विकास बैंक की स्थापना हुई थी –

(अ) सन् 1964 में

(ब) सन् 1956 में

(स) सन् 1997 में

(द) सन् 1973 में

उत्तरमाला:

(अ) सन् 1964 में

प्रश्न 20.

वह वित्तीय संस्थान जिसकी स्थापना जर्जर या बीमार ईकाइयों के पुनर्वास के लिए प्राथमिक एजेन्सी के रूप में की गई थी –

(अ) भारतीय औद्योगिक निवेश बैंक

(ब) भारतीय औद्योगिक विकास बैंक

(स) राज्य वित्त निगम

(द) इनमें से कोई नहीं

उत्तरमाला:

(अ) भारतीय औद्योगिक निवेश बैंक

प्रश्न 21.

भारतीय औद्योगिक निवेश बैंक का पुनर्गठन कर भारतीय औद्योगिक पुनर्गठन बैंक नाम दिया गया था –

(अ) सन् 1997 में

(ब) सन् 1985 में

(स) सन् 2004 में

(द) सन् 1964 में

उत्तरमाला:

(ब) सन् 1985 में

प्रश्न 22.

भारतीय लघु उद्योग विकास बैंक की स्थापना हुई थी –

(अ) सन् 1973 में

(ब) सन् 1964 में

(स) सन् 1990 में

(द) इनमें से कोई नहीं

उत्तरमाला:

(स) सन् 1990 में

प्रश्न 23.

राज्य वित्त निगम वित्तीय सहायता प्रदान करता है –

(अ) एकल व्यापार को

(ब) साझेदारी व्यवसाय को

(स) कम्पनी को

(द) उपरोक्त तीनों को

उत्तरमाला:

(द) उपरोक्त तीनों को

प्रश्न 24.

भारतीय जीवन बीमा निगम की स्थापना का मुख्य उद्देश्य था –

(अ) जीवन बीमा व्यवसाय

(ब) धन का निवेश

(स) ऋण प्रदान करना

(द) उपरोक्त सभी

उत्तरमाला:

(अ) जीवन बीमा व्यवसाय

प्रश्न 25.

भारतीय यूनिट ट्रस्ट की स्थापना हुई थी –

(अ) सन् 1982 में

(ब) सन् 1985 में

(स) सन् 1964 में

(द) सन् 1990 में

उत्तरमाला:

(स) सन् 1964 में

प्रश्न 26.

भारतीय यूनिट ट्रस्ट को पूँजी उपलब्ध करायी गई थी –

(अ) RBI द्वारा

(ब) LIC द्वारा

(स) SBI द्वारा

(द) उपरोक्त सभी

उत्तरमाला:

(द) उपरोक्त सभी

प्रश्न 27.

भारतीय यूनिट ट्रस्ट की स्थापना कितने करोड़ की पूँजी से की गई?

(अ) 5 करोड़

(ब) 10 करोड़

(स) 15 करोड़

(द) 20 करोड़

उत्तरमाला:

(अ) 5 करोड़

प्रश्न 28.

विदेशी वित्त व्यवस्था के क्षेत्र में शीर्ष संस्था मानी जाती है –

(अ) भारतीय यूनिट ट्रस्ट

(ब) भारतीय निर्यात – आयात बैंक

(स) भारतीय औद्योगिक विकास बैंक

(द) इनमें से कोई नहीं

उत्तरमाला:

(ब) भारतीय निर्यात – आयात बैंक

प्रश्न 29.

भारतीय निर्यात – आयात बैंक की स्थापना हुई थी –

(अ) सन् 1956 में

(ब) सन् 1973 में

(स) सन् 1982 में

(द) इनमें से कोई नहीं

उत्तरमाला:

(स) सन् 1982 में

प्रश्न 30.

अन्तर्राष्ट्रीय वित्तीय स्रोत है –

(अ) अन्तर्राष्ट्रीय कोष

(ब) एशियन विकास बैंक

(स) विश्व बैंक

(द) उपर्युक्त सभी

उत्तरमाला:

(द) उपर्युक्त सभी

RBSE Class 11 Business Studies Chapter 5अतिलघु उत्तरीय प्रश्न

प्रश्न 1.

व्यावसायिक वित्त किसे कहते है?

उत्तर:

व्यावसायिक उद्देश्य की पूर्ति के लिये आवश्यक धन एवं उसके प्राप्त करने के तरीकों को व्यावसायिक वित्ते कहते हैं।

प्रश्न 2.

वित्तीय स्रोतों के वर्गीकरण के विभिन्न आधार कौन – कौन से है?

उत्तर:

वित्तीय स्रोतों का वर्गीकरण निम्नलिखित आधारों पर किया जा सकता है –

- अवधि के आधार पर

- स्वामित्व के आधार पर

- स्रोत के आधार पर

प्रश्न 3.

स्वामित्व के आधार पर वित्त स्रोतों के प्रकार लिखिए।

उत्तर:

स्वामित्व के आधार पर वित्त स्रोतों के निम्न दो प्रकार है –

- स्वामित्व कोष

- ऋणात्मक कोष

प्रश्न 4.

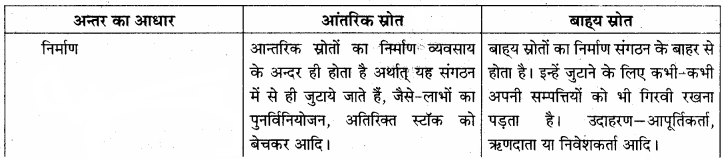

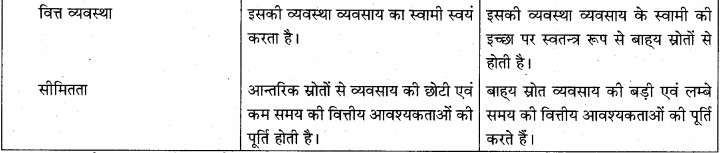

वित्त के आन्तरित स्रोत से आप क्या समझते हैं?

उत्तर:

वित्त के आन्तरित स्रोत वे होते हैं जो संगठन से ही जुटाये जाते हैं। जैसे – अतिरिक्त स्टॉक को बेचना एवं अपने लाभों का पुनः विनियोग।

प्रश्न 5.

वित्त के बाहय स्रोतों से क्या आशय है?

उत्तर:

बाह्य स्रोत वह है जो संगठन के बाहर से जुटाये जाते हैं जिसमें पूँजी जुटाने हेतु अपनी परिसम्पत्तियों को भी गिरवी रखना पड़ता है। जैसे – वित्तीय संस्थानों एवं वाणिज्यिक बैंकों से उधार लेना।

प्रश्न 6.

व्यापारिक साख से आप क्या समझते है?

उत्तर:

एक व्यापारी द्वारा दूसरे व्यापारी को वस्तु एवं सेवाओं के क्रय के लिये दी गयी साख (उधार) को व्यापारिक साख कहते है।

प्रश्न 7.

बैंक साख क्या है?

उत्तर:

वाणिज्यिक बैंकों द्वारा व्यापारिक फर्मों को अल्पकालीन वित्त प्रदान करने को बैंक साख कहते हैं।

प्रश्न 8.

बैंक अधिविकर्ष की सुविधा किस प्रकार के खाताधारक को प्रदान की जाती है?

उत्तर:

चालू खाताधारक को।

प्रश्न 9.

ग्राहकों से अग्रिम से आपका क्या आशय है?

उत्तर:

कभी – कभी व्यापारी अपने ग्राहकों से माल के आदेशित मूल्य के बराबर अग्रिम राशि की माँग करता है, ग्राहक से अग्रिम कहलाता है।

प्रश्न 10.

अंसगठित क्षेत्रों से अल्पकालीन स्रोतों के दो साधन बताइये।

उत्तर:

- सेठ – साहूकार।

- स्वदेशी बैंकर्स।

प्रश्न 11.

सार्वजनिक जमायें किस प्रकार की वित्तीय आवश्यकताओं के लिए उपयोगी मानी जाती है?

उत्तर:

सार्वजनिक जमायें मध्यम एवं लघु अवधि के लिए उपयोगी मानी जाती है।

प्रश्न 12.

नकद साख एवं बैंक अधिविकर्ष में एक अन्तर बताइये।

उत्तर:

नकद साख की स्थिति में ऋण की राशि ऋण का अलग खाता खोलकर दी जाती है जबकि बैंक अधिविकर्ष में अलग से खाता नहीं खोला जाता है।

प्रश्न 13.

किन्हीं दो दीर्घकालीन वित्तीय स्रोतों के नाम बताइये।

उत्तर:

- अंशों का निर्गमन

- ऋणपत्रों का निर्गमन

प्रश्न 14.

अंश पूँजी क्या है?

उत्तर:

अंश पूँजी से आशय ऐसी पूँजी से है जो किसी कम्पनी द्वारा अंशों का निर्गमन करके प्राप्त की जाती है।

प्रश्न 15.

अंश कितने प्रकार के होते हैं?

उत्तर:

प्रायः अंश दो प्रकार के होते हैं –

- समता अंश

- पूर्वाधिकार अंश

प्रश्न 16.

समता अंशों से क्या आशय है?

उत्तर:

समता अंश वे अंश होते है जिनको लाभांश के भुगतान या पूँजी के पुन: भुगतान के सम्बन्ध में कोई पूर्वाधिकार प्राप्त नहीं होता है। इसके धारक कम्पनी के स्वामी माने जाते हैं।

प्रश्न 17.

समता अंशों के दो दोष बताइये।

उत्तर:

- समता अंशधारकों को अत्यधिक जोखिम उठानी पड़ती है।

- समता अंशों पर बहुत अधिक सट्टेबाजी होती है।

प्रश्न 18.

परिवर्तनीय पूर्वाधिकार अंश किसे कहते हैं?

उत्तर:

वे पूर्वाधिकार अंश जिनको निर्दिष्ट समयावधि के पश्चात् समता अंशों में परिवर्तित किया जा सकता है, परिवर्तनीय पूर्वाधिकार अंश कहलाते हैं।

प्रश्न 19.

ऋणपत्र से क्या आशय है?

उत्तर:

ऋणपत्र उधार कोष की सबसे अधिक सामान्य प्रतिभूति है। इन्हें लेनदारी प्रतिभूति भी कहा जाता है। कम्पनी द्वारा जारी किये ऋणपत्र दीर्घकालीन ऋण की स्वीकृति है।

प्रश्न 20.

ऋणपत्र के दो गुणों का उल्लेख कीजिए।

उत्तर:

- यह कम जोखिम एवं स्थिर आर्य के लिये निवेशकों की पहली पसन्द है।

- ऋणपत्र जारी करना तुलनात्मक रूप से मितव्ययी होता है।

प्रश्न 21.

स्थाई ऋण किस प्रकार के ऋणपत्रों को कहा जाता है?

उत्तर:

अशोधनीय ऋणपत्रों को।

प्रश्न 22.

पंजीकृत ऋणपत्र किसे कहते हैं?

उत्तर:

ऐसे ऋण जिनका कम्पनी के रजिस्ट्रार के रजिस्टर में लेखा – जोखा होता है तथा इन्हें केवल नियमित हस्तान्तरण विलेख द्वारा ही हस्तान्तरित किया जा सकता है, उन्हें पंजीकृत ऋणपत्र कहते हैं।

प्रश्न 23.

शून्य प्रतिशत ब्याज ऋणपत्र किसे कहते हैं?

उत्तर:

ऐसे ऋणपत्र जिन पर कोई ब्याज नहीं दिया जाता है, उन्हें शून्य प्रतिशत ब्याज ऋणपत्र कहते हैं।

प्रश्न 24.

संस्थागत वित्त क्या है?

उत्तर:

संस्थागत वित्त से आशय वित्तीय संस्थानों से वित्त उधार लेने से है।

प्रश्न 25.

भारतीय औद्योगिक वित्त निगम की स्थापना किस वर्ष की गयी थी?

उत्तर:

सन् 1948 में।

प्रश्न 26.

भारतीय औद्योगिक निवेश बैंक की स्थापना क्यों की गई?

उत्तर:

भारतीय औद्योगिक निवेश बैंक की स्थापनी जर्जर या बीमार ईकाइयों के पुनर्वास के लिये प्राथमिक एजेंसी के रूप में। की गयी थी। इसे भारतीय औद्योगिक पुननिर्माण बैंक भी कहते हैं।

प्रश्न 27.

भारतीय जीवन बीमा निगम की स्थापना कब की गई थी?

उत्तर:

सन् 1956 में।

प्रश्न 28.

भारतीय यूनिट ट्रस्ट की पूँजी किन वित्तीय संस्थाओं द्वारा प्रदान की गयी है?

उत्तर:

भारतीय रिजर्व बैंक, भारतीय जीवन बीमा निगम, स्टेट बैंक ऑफ इण्डिया तथा अन्य वित्तीय सस्थाओं द्वारा प्रदान की गई है।

प्रश्न 29.

पट्टा वित्तीयन किस प्रकार की सम्पत्तियों के क्रय के लिये प्रचलित है?

उत्तर:

पट्टा वित्तीयन ऐसी सम्पत्तियों के लिये अधिक प्रचलित है जो तीव्रता से होने वाले तकनीकी विकास के कारण शीघ्र अप्रचलित हो जाती है।

प्रश्न 30.

विदेशी प्रत्यक्ष निवेश से क्या तात्पर्य है?

उत्तर:

विदेशी प्रत्यक्ष निवेश से तात्पर्य विदेशियों द्वारा भारतीय कम्पनियों के अंशों व ऋणपत्रों में भागीदारी से है, इन्हें पोर्टफोलियो विनियोग भी कहते हैं।

प्रश्न 31.

भारत सरकार ने विदेशी निवेश को 34 उद्योगों में उनकी समता पूँजी में कितने प्रतिशत की भागीदारी के लिये स्वीकृति प्रदान की है?

उत्तर:

51% तक।

प्रश्न 32.

अप्रवासी भारतीय किसे कहते है?

उत्तर:

भारतीय मूल के लोग विदशों में निवास करते है, उन्हें अप्रवासी भारतीय कहते हैं।

RBSE Class 11 Business Studies Chapter 5 लघु उत्तरीय प्रश्न (SA – I)

प्रश्न 1.

व्यवसाय वित्त किसे कहते है? व्यवसाय के लिये कोषों की आवश्यकता क्यों होती है? समझाइये।

उत्तर:

व्यवसाय वित्त का आशय:

व्यवसाय की स्थापना एवं उसके संचालन के लिये आवश्यक वित्त को व्यवसाय वित्त कहते हैं।

व्यवसाय के लिये कोषों की आवश्यकता:

किसी उपक्रम को निम्न उद्देश्यों को पूरा करने हेतु कोषों की आवश्यकता होती है –

- एक व्यवसाय को प्रारम्भ करने के लिये स्थायी सम्पत्तियों के क्रय तथा नित्य प्रति के खर्चे को पूरा करने के लिये कोषों

की आवश्यकता होती है। - कम्पनी के विस्तार की योजनाएँ एवं विकास कार्यों के लिये भी कोषों की आवश्यकता होती है।

- कार्यशील पूँजी की आवश्यकता को पूरा करने के लिये भी कोषों की आवश्यकता होती है।

प्रश्न 2.

कोष जुटाने के आन्तरिक एवं बाह्य स्रोतों में क्या अन्तर है? समझाइये।

उत्तर:

कोष जुटाने के आन्तरिक एवं बाह्य स्रोतों में अन्तर

प्रश्न 3.

बैंक साख किसे कहते हैं? इसके विभिन्न प्रकार बताइये।

उत्तर-:

वाणिज्यिक बैंकों द्वारा व्यापारिक फर्मों को अल्पकालीन वित्त प्रदान करने को बैंक साख कहते हैं। इसमें तय समझौते के अनुसार बैंक द्वारा तय राशि (ग्राहक के) खाते में जमा कर दी जाती है जिसका उपयोग व्यापारी अपनी आवश्यकतानुसार करता रहता है। इसके विभिन्न प्रकार निम्नलिखित हैं –

- ऋण एवं अग्रिम।

- नकद साख।

- बैंक अधिविकर्ष।

- प्राप्य विपत्रों को बट्टे पर भुगतान।

प्रश्न 4.

नकंद साख क्या है?

उत्तर:

नकद साख व्यापारिक बैंकों द्वारा ऋण प्रदान करने का एक प्रमुख तरीका है। इसके अन्तर्गत बैंक प्रतिभूति के आधार पर अपने ग्राहक को एक निश्चित सीमा तक ऋण लेने का अधिकार देता है। ग्राहक अपनी आवश्यकतानुसार ऋण की राशि निकालता रहता है। ब्याज, ऋण की सम्पूर्ण स्वीकृत राशि पर न लगाकर उसी राशि पर लगाया जाता है जो ग्राहक द्वारा वास्तव में निकाली जाती है।

प्रश्न 5.

आढ़ती कार्य क्या है? समझाइये।

उत्तर:

आढ़ती कार्य के अन्तर्गत व्यवसायी एक निश्चित शुल्क देकर देनदारों से प्राप्त होने वाली अदत्त राशि को एकत्रित करने का दायित्व बैंक को हस्तान्तरित कर देता है और व्यवसायी भुगतान तिथि की प्रतीक्षा किए बिना बैंक से अग्रिम रूप से धन प्राप्त कर लेता है। यह एक अल्पकालीन वित्त की विधि है।

प्रश्न 6.

ग्राहकों से अग्रिम से आप क्या समझते है?

उत्तर:

ग्राहकों से अग्रिम प्राप्त करना अल्पकालीन वित्त का महत्वपूर्ण स्रोत है। इसके अन्तर्गत कभी – कभी व्यापारी अपने ग्राहकों से माल के आदेशित मूल्य के बराबर अग्रिम राशि की माँग करता है। यह माँग उस दशा में की जाती है जब माल का आदेश बड़ा हो अथवा आदेशित माल अधिक मूल्यवान हो या ग्राहक पर कम विश्वास या नया-नया ग्राहक हो ।

प्रश्न 7.

अल्पकालीन वित्त स्रोतों में असंगठित क्षेत्रों को समझाइये।

उत्तर:

असंगठित क्षेत्र की श्रेणी में सेठ – साहूकार, स्वदेशी बैंकर्स, मित्र – परिजन आदि आते हैं। इस श्रेणी के व्यक्तियों से व्यक्तिगत जमानत या चल – अचल सम्पत्तियों की जमानत पर ऋण लिया जाता है। असंगठित क्षेत्रों से प्राप्त ऋण पर देय ब्याज की दर काफी अधिक होती है।

प्रश्न 8.

सार्वजनिक जमा से आप क्या समझते हैं?

उत्तर:

जब एक वित्तीय संस्थान अपनी लघु एवं मध्यम अवधि की वित्तीय आवश्यकताओं की पूर्ति के लिए जनता से जमा पर धन प्राप्त करता है तो इसे सार्वजनिक जमा कहते हैं इस जमा के बदले ब्याज का भुगतान किया जाता है जिससे जमा प्राप्त करने वाले को बैंक से कम ब्याज पर ऋण उपलब्ध हो जाता है तथा जमा कराने वालों को बैंक ब्याज से अधिक ब्याज प्राप्त होता है। व्यावसायिक संस्थान ऐसी जमा प्राप्ति के प्रमाणे स्वरूप जमा रसीद देते हैं।

प्रश्न 9.

वाणिज्यिक पत्र क्या है? समझाइये।

उत्तर:

वाणिज्यिक पत्रों को एक अच्छी साख वाली फर्म द्वारा ही जारी किया जाता है तथा इसका नियमन रिजर्व बैंक के कार्यक्षेत्र में आता है। वाणिज्यिक पत्र किसी फर्म द्वारा अल्प अवधि के लिए जारी किया जाता है, जो एक माह से एक वर्ष तक हो सकती है। इसे एक फर्म दूसरी फर्म को, बीमा कम्पनी को, पेंशन कोष एवं बैंकों को जारी करती है क्योंकि यह पूर्ण असुरक्षित होता है।

प्रश्न 10.

छोटे एवं बड़े व्यवसाय संगठनों तथा संयुक्त पूँजी वाली कम्पनियों के दीर्घकालीन वित्तीय स्रोत कौन – कौन से होते हैं?

उत्तर:

छोटे व्यावसायिक संगठनों में दीर्घकालीन वित्त प्रायः उनके स्वामियों द्वारा प्रदान किये जाते हैं तथा बड़े व्यावसायिक संगठनों एवं संयुक्त पूँजी वाली कम्पनियों के लिए सामान्यतः निम्नलिखित स्रोतों का प्रयोग किया जाता है –

- अंशों का निर्गमन।

- ऋणपत्रों का निर्गमन।

- संस्थागत ऋण।

- संचित कोष।

- पट्टे पर वित्तीयन।

- विदेशी निवेश।

प्रश्न 11.

समता अंश किसे कहते हैं?

उत्तर:

समता अंश वे अंश होते हैं जिनको लाभांश के भुगतान में या पूँजी में पुन: भुगतान के सम्बन्ध में कोई पूर्वाधिकार प्राप्त नहीं होता है। समता अंशधारकों को लाभांश भुगतान पूर्वाधिकार अंशधारियों को चुकाने के बाद शेष लाभ में से प्राप्त होता है। इन अंशधारकों के लिए लाभांश की कोई दर निश्चित नहीं होती है। लाभांश की दर उपलब्ध शेष लाभ पर निर्भर करती है। संमती अंशधारक कम्पनी के स्वामी माने जाते हैं।

प्रश्न 12.

पूर्वाधिकार अंश क्या है? इसके कितने प्रकार हो सकते हैं?

उत्तर:

पूर्वाधिकार अंश वे अंश होते हैं जिनको कम्पनी में लाभ में से अन्य अंशधारियों की अपेक्षा एक निश्चिंत देर से लाभांश प्राप्त करने का सबसे पहले अधिकार होता है तथा कम्पनी की समाप्ति पर इन अंशों के अंशधारियों को अपनी पूँजी सबसे पहले वापस लेने का अधिकार होता है। इसके निम्न प्रकार हो सकते हैं –

- परिवर्तनीय और अपरिवर्तनीय पूर्वाधिकार अंश।

- संचयी तथा असंचयी पूर्वाधिकार अंश।

- भागीदार व गैर – भागीदार पूर्वाधिकार अंश।

- शोधनीय एवं अशोधनीय पूर्वाधिकार अंश।

प्रश्न 13.

पूर्वाधिकार अंशधारकों को कौन – कौन से पूर्वाधिकार प्राप्त हैं?

उत्तर:

पूर्वाधिकार अंशधारकों को प्राप्त पूर्वाधिकार:

पूर्वाधिकार अंशधारकों को निम्नलिखित पूर्वाधिकार प्राप्त होते हैं –

- कम्पनी के शुद्ध लाभ में से समता अंशधारियों को लाभांश घोषित करने से पूर्व निश्चित दर से लाभांश प्राप्त करना उनका पूर्वाधिकार है।

- कम्पनी समापन के समय कम्पनी के लेनदारों के दावों का निपटारा हो जाने के बाद पूँजी वापसी में पूर्वाधिकार अंशधारकों को समता अंशधारकों की तुलना में पूर्वाधिकार प्राप्त है।

प्रश्न 14.

शोधनीय एवं अशोधनीय अंश क्या है?

उत्तर:

ऐसे पूर्वाधिकार अंश जिनकी भुगतान के लिये परिपक्वता की तिथि निश्चित होती है, शोधनीय पूर्वाधिकार अंश कहलाते हैं तथा जिन अंशों का भुगतान कम्पनी के समापन के समय प हीथा जाता है, उनको अशोधनीय पूर्वाधिकार अंश कहा जाता है।

प्रश्न 15.

परिवर्तनीय एवं अपरिवर्तनीय ऋणपत्रों को समझाइये हैं।

उत्तर:

ऐसे ऋणपत्र जिनके धारकों को अपने ऋणपत्रों को समता अंशों में परिवर्तित करने का विकल्प दिया जाता है, उन्हें परिवर्तनीय ऋणपत्र कहते हैं तथा जिन ऋणपत्रों को परिवर्तित करने का कोई विकल्प नहीं दिया जाता है, उन्हें अपरिवर्तनीय ऋणपत्र कहा जाता है।

प्रश्न 16.

शून्य प्रतिशत ब्याज ऋणपत्र किसे कहते हैं?

उत्तर:

ऐसे ऋणपत्र जिन पर कोई ब्याज नहीं दिया जाता है, शून्य प्रतिशत ब्याज ऋणपत्र कहलाते हैं। इसमें ऋणपत्र के अंकित मूल्य एवं क्रय मूल्य का अन्तर ही निवेशक की आय होती है। इसका निर्गमन अंकित मूल्य से कम पर तथा शोधन अंकित मूल्य पर किया जाता है। हाल के वर्षों में प्रतिष्ठित कम्पनियों द्वारा इसका चलन हुआ है।

प्रश्न 17.

भारतीय औद्योगिक वित्त निगम की स्थापना करने के क्या उद्देश्य थे?

उत्तर:

भारतीय औद्योगिक वित्त निगम की स्थापना सन् 1948 में की गई थी। इस निगम का मुख्य उद्देश्य बड़े औद्योगिक उपक्रमों को मध्यम व दीर्घकालीन वित्त प्रदान करता है। यह नये औद्योगिक उपक्रमों को स्थापित करने व उनकी क्रियाओं के विस्तार एवं विविधीकरण में वित्तीय सहायता प्रदान करना है। यह पूर्व स्थापित औद्योगिक उपक्रमों के संयंत्रों के नवीनीकरण एवं आधुनिकीकरण में सहायता करता है। यह उद्योगों के अंशो व ऋणपत्रों का क्रय कर सकता है और उनका निर्गमन, गारण्टी व अभिगोपन का कार्य भी कर सकता है।

प्रश्न 18.

‘भारतीय लघु उद्योग विकास बैंक’ पर टिप्पणी लिखिए।

उत्तर:

भारतीय लघु उद्योग विकास बैंक की स्थापना सन् 1990 में लघु उद्योग उपक्रमों के प्रवर्तन, वित्त व्यवस्था एवं विकास हेतु प्रमुख वित्त संस्थान के रूप में की गई थी। यह बैंक लघु उद्योगों को वित्त प्रदान करने वाली शीर्ष संस्था है। यह बैंक लघु उद्योग के विनिमय पत्रों को पुनर्वित्तीकरण, उनको पुनः बट्टे पर भुनाना तथा उनके लिए बहुत सी सहायक सेवायें भी प्रदान करता है।

प्रश्न 19.

भारतीय निर्यात – आयात बैंक के मुख्य कार्य बताइये।

उत्तर:

भारतीय निर्यात – आयात बैंक के मुख्य कार्य निम्नलिखित हैं –

- वस्तु एवं सेवाओं के निर्यात हेतु वित्त प्रदान करना।

- मध्यम एवं दीर्घकालीन आवश्यकता हेतु साख की व्यवस्था करना।

- विदेशों में संयुक्त उपक्रम के व्यवसाय के अंश पूँजी में योगदान हेतु भारतीय व्यावसायियों को ऋण प्रदान करना।

- निर्यात साख से सम्बद्ध व्यापारिक बैंकों को पुनर्वित्त प्रदान करना।

- निर्यात – आयात व्यवसाय में संलग्न व्यक्तियों/संस्थाओं को परामर्श प्रदान करना।

प्रश्न 20.

संचित आय से क्या आशय है?

उत्तर:

कम्पनियाँ अपने द्वारा कमाई गई पूरी आय को अंशधारियों में लाभांश के रूप में नहीं बाँटती है। उनके द्वारा न बाँटा गया अर्थात् संचय किया गया यह लाभ ही संचित आय या अवितरित लाभ या लाभ का पुनः विनियोग या स्वयं वित्तीयकरण कहलाता है। संचित आय की मात्रा कई तत्त्वों, जैसे लाभ की मात्रा, लाभांश नीति आदि पर निर्भर करती है। यह व्यावसायिक वित्त का स्थायी स्रोत है तथा इस पर कोई ब्याज या लाभांश भी नहीं देना पड़ता है।

प्रश्न 21.

दीर्घकालीन वित्त प्राप्ति में अप्रवासी भारतीयों के योगदान पर संक्षिप्त में टिप्पणी लिखिए।

उत्तर:

भारतीय मूल के जो लोग विदेशों में रहते है, उन्हें अप्रवासी भारतीय कहा जाता है। विदेशी मुद्रा अप्रवासी खाती तथा अप्रवासी (बाह्य) मुद्रा खाता के माध्यम से इनका वित्त के क्षेत्र में महत्वपूर्ण योगदान रहता है। विदेशी पूँजी में अप्रवासी जमा राशि का अंश 30% से अधिक हो गया है और इसमें लगातार वृद्धि भी होती जा रही है। भारत सरकार ने इनको अंशों तथा ऋणपत्रों को विक्रय करने और धन वापस लेने के लिये छूट प्रदान कर रखी है।

RBSE Class 11 Business Studies Chapter 5 लघु उत्तरीय प्रश्न (SA – II)

प्रश्न 1.

अवधि के आधार पर वित्तीय स्रोतों का वर्गीकरण कीजिए।

उत्तर:

अवधि के आधार पर वित्त के विभिन्न स्रोतों को निम्नलिखित तीन भागों में विभाजित किया जा सकता है –

1. अल्पकालीन वित्त स्रोत – एक वर्ष या इससे कम समय के लिये पूँजी आवश्यकताओं की पूर्ति करने वाले स्रोत अल्पकालीन वित्त के स्रोत कहलाते है। जैसे – व्यापारिक साख, बैंक साख, आढ़ती कार्य, ग्राहकों के अग्रिम आदि।

2. मध्यमकालीन वित्त स्रोत – एक से तीन वर्ष की अवधि के लिये व्यवसाय के आधुनिकीकरण तथा विक्रय संवर्द्धन के लिये मध्यमकालीन वित्त की आवश्यकता पड़ती है। जैसे – बैंकों से ऋण, वित्तीय संस्थानों से ऋण।

3. दीर्घकालीन वित्त स्रोत – ऐसे वित्तीय स्रोत जो व्यावसायिक वित्त की पाँच वर्ष से अधिक की आवश्यकताओं की पूर्ति करते है, वे दीर्घकालीन स्रोत कहलाते हैं। जैसे – अंशों का निर्गमन, ऋणपत्र, संचित आय, पट्टे पर वित्तीयन, विदेशी निवेश आदि।

प्रश्न 2.

समता अंशों से क्या आशय है? इसके गुण – दोषों का वर्णन कीजिए।

उत्तर:

समता अंश वे अंश होते है जिनको लाभांश के भुगतान या पूँजी के पुन: भुगतान के सम्बन्ध में कोई पूर्वाधिकार प्राप्त नहीं होता है। इसके धारक कम्पनी के स्वामी माने जाते हैं।

गुण:

- समता अंशों में निवेश से अधिक आय प्राप्त की जा सकती है।

- इस पूँजी का कम्पनी पर कोई भार नहीं होता है।

- यह स्थायी पूँजी होती है।

- इससे कम्पनी की साख पर अच्छा प्रभाव पड़ता है।

- कम्पनी की सम्पत्तियों पर भार न होने के कारण सम्पत्तियों को गिरवी रखकर धन जुटाने का विकल्प खुला रहता है।

सीमाएँ:

- ये नियमित आय प्रदान नहीं करते हैं।

- इन पर कोष एकत्रण की लागत अधिक आती है।

- अतिरिक्त अंशों का निर्गमन वर्तमान अंशधारकों के मताधिकार एवं आय को कम करता है।

- समता अंशों के निर्गमन द्वारा कोष अर्जित करने में प्रक्रियात्मक देरी होती है।

प्रश्न 3.

पूर्वाधिकार अंश पूँजी के गुण व सीमाओं का वर्णन कीजिए।

उत्तर:

पूर्वाधिकार अंश पूँजी के गुण:

- इन पर नियमित आय प्राप्त होती है।

- ये स्थिर दर से प्रतिफल चाहने वाले निवेशकों के लिए उपयुक्त रहते हैं।

- ये समता अंशधारियों के प्रबन्धकीय नियन्त्रण पर कोई प्रभाव नहीं डालते हैं।

- इनका लाभांश पूर्व निश्चित होता है, अत: अतिरिक्त लाभांश को समता अंशधारियों में बाँटा जा सकता है।

- कम्पनी के समापन पर पूँजी की वापसी में इन्हें पूर्वाधिकार प्राप्त होता है।

- पूर्वाधिकार अंश पूँजी कम्पनी की सम्पत्तियों पर प्रभार उत्पन्न नहीं करती है।

पूर्वाधिकार अंश पूँजी की सीमाएँ:

- इनके निवेशकों को जोखिम उठाना पड़ सकता है।

- इनके निर्गमन से कम्पनी की सम्पत्तियों पर समता अंशधारियों का अधिकार कम होता है।

- इन अंशों पर लाभांश की दर पूर्व निश्चित होती है इसलिए कम लाभ होने पर समता अंशधारियों को हानि होती है।

- कम्पनी को लाभ न होने पर इन अंशों पर निवेशकों को सुनिश्चित प्रतिफल प्राप्त नहीं होता है।

- इन पर लाभांश भुगतान से ब्याज भुगतान के समान कोई कर बचत नहीं होती है।

प्रश्न 4.

ऋणपत्र क्या है? इसके गुण एवं सीमाओं को समझाइये?

उत्तर:

ऋणपत्र उधार कोष की सबसे अधिक सामान्य प्रतिभूति है। इन्हें लेनदारी प्रतिभूति भी कहा जाता है। कम्पनी द्वारा जारी किये गये ऋणपत्र दीर्घकालीन ऋण की स्वीकृति होते हैं। ऋणपत्रधारकों को एक निश्चित ब्याज की राशि एक निश्चित अन्तराल में दी जाती है।

गुण:

- इनसे निवेशकों को कम जोखिम पर स्थिर आय प्राप्त होती है।

- ऋणपत्रधारी कम्पनी के लाभ में भागीदार नहीं होते हैं।

- आय स्थिर होने पर इनका निर्गमन उत्तम रहता है।

- इनके निर्गमन से समता अंशधारियों को नियन्त्रण प्रभावित नहीं होता है।

- इनके द्वारा वित्तीयन कम खर्चीला होता है।

सीमाएँ:

- ये स्थिर भार विलेख होते हैं इसलिए इनसे आय पर स्थायी भार बनता है।

- शोध्य ऋणपत्रों का भुगतान समय पर करना होता है, चाहे वित्तीय कठिनाई ही क्यों न हो।

- कम्पनी की ऋण लेने की क्षमता सीमित होती है। ऋणपत्र निर्गमन से आगे ऋण लेने के लिए यह क्षमता कम हो जाती है।

प्रश्न 5.

किन्हीं तीन विशिष्ट वित्तीय संस्थानों के नाम दीजिए एवं उनके उद्देश्य भी बताइए।

उत्तर:

तीन विशिष्ट वित्तीय संस्थान अग्रलिखित हैं –

- भारतीय औद्योगिक वित्त निगम

- भारतीय औद्योगिक विकास बैंक

- भारतीय यूनिट ट्रस्ट

1. भारतीय औद्योगिक वित्त निगम के उद्देश्य:

- सन्तुलित क्षेत्रीय विकास में सहायता प्रदान करना।

- अर्थव्यवस्था के प्राथमिकता प्राप्त क्षेत्रों में नये उद्यमियों के प्रवेश को प्रोत्साहन देना।

- बड़ी औद्योगिक इकाइयों को दीर्घकालीन एवं मध्यकालीन वित्त प्रदान करना।

- विदेशी बैंकों एवं संस्थाओं से विदेशी मुद्रा में प्राप्त ऋणों की गारंटी देना।

2. भारतीय औद्योगिक विकास बैंक के उद्देश्य:

- वाणिज्यिक बैंकों एवं वित्तीय संस्थानों की गतिविधियों में समन्वय स्थापित करना।

- अन्य वित्तीय संस्थानों की गतिविधियों में समन्वय स्थापित करना।

- सीधे औद्योगिक इकाइयों को सहायता प्रदान करना।

- वित्तीय तकनीकी सेवाओं का प्रवर्तन एवं समन्वय करना।

3. भारतीय यूनिट ट्रस्ट के उद्देश्य:

- जनता की बचत को एकत्रित कर उसे गति प्रदान करना।

- उत्पादक इकाइयों को दिशा प्रदान करने हेतु सीधे सहायता प्रदान करना।

- शेयरों एवं डिबेंचरों में निवेश करना।

- अन्य वित्तीय संस्थानों के साथ भागीदारी करके विकास को बढ़ावा देना।

प्रश्न 6.

संस्थागत वित्त क्या है? वित्तीय संस्थाओं के मुख्य कार्यों का वर्णन कीजिए।

उत्तर:

संस्थागत वित्त से आशय वित्तीय संस्थानों से वित्त उधार लेने से है जिसके लिये केन्द्रीय एवं राज्य सरकारों द्वारा कुछ विशिष्ट वित्तीय संस्थानों की स्थापना की गयी है, जिनसे व्यापारिक संस्थानों को दीर्घकालीन वित्त की प्राप्ति होती है।

वित्तीय संस्थाओं के मुख्य कार्य:

वित्तीय संस्थाओं के मुख्य कार्य निम्नलिखित हैं –

- व्यापारिक सगठनों को दीर्घकालीन वित्त प्रदान करना।

- ऐसे व्यावसायिक उपक्रमों की स्थापना में सहायता करना जिन्हें अधिक मात्रा में पूँजी की आवश्यकता होती है।

- विभिन्न उद्यमियों को प्रोत्साहन, तकनीकी सहायता और उनके प्रशिक्षण व विकास हेतु सेवायें प्रदान करना।

- नई परियोजनाओं की पहचान, मूल्यांकन एवं क्रियान्वयन में पेशेवर प्रबन्ध सेवायें प्रदान करना।

- पिछडे क्षेत्रों के त्वरित विकास हेतु सहायता प्रदान करना।

प्रश्न 7.

पट्टाधि वित्त या लीज वित्तीयन क्या है? इसके गुण व सीमाएँ बताइए।

उत्तर:

पट्टाधि वित्त:

पट्टा (लीज) एक ऐसा अनुबन्ध होता है जिसमें सम्पत्ति का स्वामी अपनी सम्पत्ति का प्रयोग एक निश्चित समयबद्ध भुगतान के बदले में अन्य पक्ष को करने का अधिकार देता है। अन्य शब्दों में, पट्टा अपनी सम्पत्ति को एक निश्चित समय के लिए किराये पर देना है। सम्पत्ति का स्वामी पट्टाकार तथा उसका उपयोगकर्ता पट्टाधारी कहलाता है। पट्टाधारी, पट्टाकार को जो भुगतान करता है उसे पट्टा किराया कहते हैं।

गुण:

- इससे पट्टाधारक को अल्पनिवेश में सम्पत्ति प्राप्त हो जाती है।

- प्रलेखीकरण की सरलता के कारण वित्तीयन आसान हो जाता है।

- लीज किराया, कर योग्य लाभ की गणना करने के लिए घटाया जाता है।

- इसके द्वारा वित्त प्राप्ति पर भी स्वामित्व में कमी नहीं आती है।

- इससे व्यवसाय की ऋण लेने की क्षमता पर कोई प्रभाव नहीं पड़ता है।

- इसमें सम्पत्ति के प्रचलन से बाहर होने के कारण हुई हानि को पट्टाकार ही वहन करता है।

सीमाएँ:

- लीज व्यवस्था सम्पत्ति के उपयोग को कई प्रकार की रोक लगाकर सीमित कर देती है।

- पट्टे का नवीनीकरण न हो पाने पर व्यवसाय का संचालन प्रभावित हो सकता है।

- किसी कारण पट्टाधारी लीज अनुबन्ध को समय पूर्व ही समाप्त करना चाहे, तो उसे अधिक धनराशि का भुगतान करना पड़ता है।

प्रश्न 8.

अन्तर्राष्ट्रीय पूँजी बाजार से वित्त जुटाने के लिए किन – किन वित्तीय प्रलेखों का प्रयोग किया जाता है?

उत्तर:

आधुनिक व्यावसायिक संगठन अन्तर्राष्ट्रीय या विदेशी करेंसी में ऋण प्राप्त करने हेतु निम्नलिखित वित्तीय विलेखों का प्रयोग कर रहे हैं –

1. अन्तर्राष्ट्रीय जमा रसीद – इस प्रक्रिया में कम्पनी के स्थानीय करेंसी शेयर बैंक में जमा कर दिये जाते हैं, बैंक इन शेयरों के बदले में एक जमा रसीद जारी करते हैं। यही जमा रसीद यूनाइटेड स्टेट डॉलरों में अंकित होने पर अन्तर्राष्ट्रीय जमा रसीद कहलाती है, ये विनिमय साध्य विलेख होते हैं। ये विदेशी करेंसी में कोष जुटाने के लिए विदेशों में जारी किये जाते हैं तथा वहीं के स्टॉक एक्सचेंज में सूचीबद्ध होते हैं। इनके धारक लाभांश एवं पूँजी में अधिकार रखते हैं, लेकिन कम्पनी में वोट देने का अधिकार नहीं रखते हैं। परन्तु यदि वे चाहें तो इन्हें अंशों में बदल सकते हैं।

2. अमेरिकन जमा रसीद – संयुक्त राज्य अमेरिका (यू.एस.ए.) में किसी कम्पनी द्वारा जारी जमा रसीद को अमेरिकन जमा रसीद कहते हैं। यह अन्तर्राष्ट्रीय जमा रसीद (जी.डी.आर.) के समान ही होती है लेकिन अन्तर केवल यह होता है कि ये अमेरिका के नागरिकों को ही जारी होते हैं तथा वहीं के स्टॉक एक्सचेंज में सूचीबद्ध होते हैं।

3. विदेशी करेंसी परिवर्तनीय बॉण्ड – ये समता अंशों से जुड़ी ऐसी प्रतिभूति होती है जिन्हें एक निश्चित अवधि के बाद समता अंशों या जमा रसीदों में परिवर्तित किया जा सकता है। इन्हें विदेशी करेंसी में जारी किया जाता है तथा विदेशी स्टॉक एक्सचेंज में सूचीबद्ध कराया जाता है। ये भारत में जारी होने वाले परिवर्तनीय ऋणपत्रों के समान ही होते हैं।

RBSE Class 11 Business Studies Chapter 5 दीर्घ उत्तरीय प्रश्न

प्रश्न 1.

वाणिज्यिक पत्र किसे कहते हैं? इसके लाभ एवं सीमाएँ क्या हैं?

उत्तर:

वाणिज्यिक पत्र से आशय:

वाणिज्यिक पत्र अल्पकालीन वित्तीय स्रोत के साधन के रूप में एक फर्म द्वारा जारी किया गया गैर – जमानती प्रतिज्ञा पत्र होता है। इसका प्रादुर्भाव 90 के दशक से प्रारम्भ हुआ था। इनकी भुगतान अवधि 90 दिन से 364 दिन तक भी हो सकती है। इस प्रतिज्ञा पत्र को एक फर्म दूसरी फर्म को, बीमा कम्पनी, पेंशन, कोष एवं बैंकों को जारी करती है क्योंकि यह प्रतिज्ञा पत्रे पूर्णतः असुरक्षित होता है। इसको अच्छी साख वाली फर्मे ही जारी कर सकती हैं। इनका नियमन भारतीय रिजर्व बैंक द्वारा किया जाता है।

वाणिज्यिक प्रतिज्ञा पत्रों के लाभ:

वाणिज्यिक प्रतिज्ञा पत्रों के प्रमुख लाभ निम्नलिखित हैं –

- वाणिज्यिक प्रपत्र असुरक्षित होते हैं इसलिए कम्पनी को किसी भी सम्पत्ति को बंधक के रूप में नहीं रखना होता है।

- वाणिज्यिक प्रपत्र स्वतन्त्र विनिमय साध्य विलेख होते हैं इसलिए इनकी तरलता ज्यादा होती है।

- ऋणों की तुलना में वाणिज्यिक प्रपत्रों की निर्गमन लागत बहुत कम होती है।

- इसकी परिपक्वता अवधि को कम्पनी की आवश्यकतानुसार परिवर्तित किया जा सकता है। इस कारण यह कम्पनी कोषों का एक नियमित एवं निरन्तर स्रोत है।

- कम्पनियाँ अपने अतिरिक्त कोष को वाणिज्यिक प्रपत्रों में लगाकर अच्छा प्रतिफल प्राप्त कर सकती है।

- अन्य स्रोतों की तुलना में इनसे ज्यादा कोष जुटाये जा सकते हैं।

वाणिज्यिक प्रतिज्ञा पत्रों की सीमाएँ:

वाणिज्यिक पत्रों की प्रमुख सीमाएँ निम्नलिखित हैं –

- इनका निर्गमन एक सुदृढ़ वित्तीय स्थिति वाली कम्पनी ही कर सकती है। नई फर्मों के लिए तथा वित्तीय रूप से कमजोर फर्मों के लिए इस साधन से कोष जुटाना मुश्किल होता है।

- वाणिज्यिक पत्रों द्वारा उधार ली जा सकने वाली राशि सीमित होती है।

- वाणिज्यिक पत्र वित्तीयन का एक अव्यक्तिगत साधन है। अत: यदि फर्म वित्तीय कठिनाई के कारण इसका शोधन नहीं कर पाती है, तो इसकी देय तिथि को आगे नहीं बढ़ाया जा सकता है।

प्रश्न 2.

समता अंश पूँजी से क्या आशय है? समता अंशों के गुण एवं दोष बताइए।

उत्तर:

समता अंश पूँजी से आशय:

समता अंश पूँजी का आशय स्वामीगत पूँजी से है। समता अंशों में पूँजी विनियोजित करने वाले अंशधारी कम्पनी के स्वामी कहलाते हैं। उन्हें समता अंशों की संख्या के आधार पर मत देने का अधिकार होता है। यह कम्पनी की दीर्घकालीन पूँजी का प्रमुख स्रोत है। समता अंशों के स्वामियों को अविशिष्ट स्वामी कहा जाता है क्योंकि इन्हें कम्पनी की आय एवं परिसम्पत्तियों में हिस्सा अन्य सभी दावों का भुगतान करने के बाद ही प्राप्त होता है। समता अंश पूँजी के स्वामियों को कम्पनी के प्रबंध में भाग लेने का अधिकार होता है।

समता अंशों के गुण:

समता अंशों के प्रमुख लाभ अथवा गुण निम्नलिखित हैं –

1. स्थायी पूँजी का साधन – समती अंशधारी कम्पनी को स्थायी कोष उपलब्ध कराते हैं। इन पर धन वापिस करने या किसी निश्चित दर से लाभांश देने की कम्पनी पर कोई बाध्यता नहीं होती है।

2. उच्च साख स्तर – समता अंश पूँजी के आधार पर ही कम्पनी की साख का निर्धारण होता है। कम्पनी के पूँजी ढाँचे में समता अंश पूँजी का हिस्सा साख योग्यता को निर्धारित करता है।

3. कम्पनी पर भार नहीं – समता अंशधारियों को लाभांश का भुगतान करना आवश्यक नहीं होता है। इस कारण इसका कम्पनी पर कोई भार नहीं होता है।

4. जोखिम उठाने वाले निवेशकों के लिए उपयुक्त – जो निवेशक ज्यादा जोखिम उठाने में समर्थ हैं तथा अधिक आय कमाना चाहते हैं, उनके लिए समता अंशों में निवेश करना उपयुक्त रहता है।

5. विशाल कोष – समता अंशों के माध्यम से बड़ी मात्रा में पूँजी जुटाई जा सकती है तथा आवश्यकता पड़ने पर उधार लेने के लिए कम्पनी की सम्पत्तियों को गिरवी रखा जा सकता है।

6. प्रजातांत्रिक नियंत्रण – समता अंशों पर मताधिकार होने के कारण कम्पनी के प्रबंध पर प्रजातांत्रिक नियंत्रण रहता है।

समता अंश पूँजी के दोष:

समता अंशों के प्रमुख दोष निम्नलिखित हैं –

1. नियमित आय न होना – जो निवेशक नियमित आय चाहते हैं वे समता अंशों को प्राथमिकता नहीं देते हैं क्योंकि कम्पनियों के लाभ अनिश्चित होते हैं तथा उनमें उतार – चढ़ाव ज्यादा होते हैं। इस कारण लाभांश में भी उतार – चढ़ाव होते रहते हैं।

2. अधिक लागत – समता अंशों के माध्यम से पूँजी प्राप्त करने की लागत अन्य साधनों से कोष प्राप्त करने की लागत से ज्यादा होती है।

3. लोच का अभाव – यदि कम्पनी के पास पूँजी ज्यादा हो तो भी समता अंशों से प्राप्त पूँजी में कमी नहीं की जा सकती है।

4. कानूनी औपचारिकताएँ – समता अंशों के निर्गमन से पहले अनेकों कानूनी औपचारिकताएँ पूरी करनी पड़ती हैं, इसके कारण प्रक्रियात्मक देरी होती है।

5. प्रत्येक स्थिति में साधन उपयुक्त नहीं – आमतौर से समता अंशों के माध्यम से पूँजी जुटाना उस समय आसान होता है जबकि बाजार में तेजी हो। जब अंश बाजार में मंदी का दौर होता है, तो जनता अंशों के विनियोजन में कम रुचि लेती है।

प्रश्न 3.

पूर्वाधिकार अंशों के विभिन्न प्रकारों का वर्णन कीजिए।

उत्तर:

पूर्वाधिकार अंशों के प्रकार:

पूर्वाधिकार अंश निम्न प्रकार के हो सकते हैं –

1. संचयी पूर्वाधिकार अंश – ऐसे पूर्वाधिकार अंश जिन पर लाभांश का भुगतान न होने पर लाभांश संचित होता रहता है, संचयी पूर्वाधिकार अंश कहलाते हैं। जब कम्पनी को लाभ नहीं हो रहा हो तो उस वर्ष का लाभांश भी उस वर्ष में दिया जाता है जिस वर्ष में कम्पनी को लाभ होता है। उदाहरण के लिए – यदि कम्पनी को 2010 – 11 में लाभ नहीं होता है तथा 2011 – 12 में लाभ होता है, तो पूर्वाधिकार अंशधारियों को 2010 – 11 का लाभांश तथा 2011 – 12 का लाभांश दोनों को एक साथ 2011 – 12 में भुगतान किया जायेगा।

2. असंचयी पूर्वाधिकार अंश – असंचयी पूर्वाधिकार अंश वह होते हैं जिन पर कम्पनी को लाभ होने पर लाभांश मिलता है तथा लाभ न होने पर नहीं मिलता है। लाभ संचयी नहीं होता है।

3. भागयुक्त पूर्वाधिकार अंश – ऐसे पूर्वाधिकार अंश जो कम्पनी के अधिक लाभ में अतिरिक्त हिस्सा पाते हैं, भागयुक्त पूर्वाधिकार अंश कहलाते हैं। ऐसे पूर्वाधिकारी अंशधारक को कम्पनी के लाभ में निश्चित दर से लाभांश तो मिलता ही है, साथ ही समता अंशों पर लाभांश देने के बाद बचे लाभ में एक निश्चित दर से अतिरिक्त लाभांश भी प्राप्त होता है। ऐसे पूर्वाधिकार अंश लाभ अथवा सम्पत्ति अथवा दोनों के लिए ही हो सकते हैं।

4. अभागयुक्त पूर्वाधिकार अंश – ऐसे अंशों पर लाभ में एक निश्चित दर से ही लाभांश प्राप्त होता है। इसके अलावा इन्हें कोई अतिरिक्त लाभ कम्पनी के समापन के समय तथा सम्पत्ति के आधिक्य में कोई हिस्सा नहीं मिलता है।

5. परिवर्तनशील पूर्वाधिकार अंश – ये ऐसे अंश होते हैं जिनके एक निश्चित अवधि के अन्दर, यदि वे चाहें, कम्पनी के समता अंशों में परिवर्तित कराने का अधिकार होता है। परिवर्तित के पूर्वाधिकार अंशधारी को समता अंशधारियों के समान सभी अधिकार प्राप्त हो जाते हैं।

6. अपरिवर्तनीय पूर्वाधिकार अंश – ये अंश कम्पनी के पूरे जीवनकाल में पूर्वाधिकार अंश ही रहते हैं। इनको कभी भी समता अंशों में परिवर्तित नहीं किया जाता है।

7. शोध्य पूर्वाधिकार अंश – शोध्य पूर्वाधिकार अंश से आशय ऐसे अंश से है। जिसका शोधन एक निश्चित अवधि के बाद कर दिया जाता है। इन अंशों का शोधन निर्गमने की शर्तों के अनुसार एक सूचना देने के बाद किया जाता है, लेकिन शोधन –

- केवल पूर्णदत्त अंशों का ही होता है।

- शोधन वितरण योग्य लाभों में से अथवा नये अंश निर्गमन द्वारा प्राप्त राशि से किया जा सकता है।

- शोधन पर प्रीमियम का भुगतान केवल लाभों में से ही किया जा सकता है।

8. अशोध्य पूर्वाधिकार अंश – ये ऐसे पूर्वाधिकार अंश होते हैं जिनका कम्पनी के जीवनकाल में शोधन नहीं होता है। इन अंशों का भुगतान केवल कम्पनी के समापन के समय ही होता है।

प्रश्न 4.

ऋणपत्र क्या होते हैं? इनके गुण – दोष बताइए।

उत्तर:

ऋणपत्र से आशय:

ऋणपत्र दीर्घावधि ऋणगत पूँजी एकत्रित करने का महत्वपूर्ण विलेख है। इन्हें लेनदारी प्रतिभूतियाँ कहा जाता है। कम्पनी द्वारा जारी ऋणपत्र कम्पनी द्वारा लिए गए एक निश्चित राशि के ऋण की स्वीकृति है जिसका भविष्य में कम्पनी भुगतान का वचन देती है। ऋणपत्रधारी कम्पनी के लेनदार होते हैं।

ऋणपत्रों के गुण अथवा लाभ:

ऋणपत्रों के प्रमुख लाभ निम्नलिखित हैं –

1. कम लागत – यह कोष प्राप्ति का सस्ता साधन है क्योंकि समता अंशों एवं पूर्वाधिकार अंशों की तुलना में इनकी लागत कम आती है।

2. कम्पनी नियंत्रण में कोई परिवर्तन नहीं – ऋणपत्रधारियों को कोई मताधिकार प्राप्त नहीं होते हैं। इस कारण समता अंशधारियों के नियंत्रण में कोई कमी नहीं आती है।

3. ब्याज स्वीकृत व्यय – ऋणपत्रधारियों को भुगतान की जाने वाली ब्याज की राशि एक स्वीकृत व्यय है। इसे कम्पनी की आय में से घटाकर शुद्ध ब्याज की गणना की जाती है। अत: आयकर दायित्व में कमी आ जाती है।

4. लोचपूर्ण – कम्पनी को यदि अधिक कोषों की आवश्यकता न हो तो ऋणपत्रों का शोधन करके आसानी से पूँजी की मात्रा को कम किया जा सकता है। इस प्रकार ऋणपत्रों के माध्यम से एकत्रित कोषों को आवश्यकतानुसार घटाया – बढ़ाया जा सकता है।

5. ब्याज की निम्न दर – ऋणकोषों के द्वारा कम्पनी जो आय कमाती है उसकी तुलना में इन पर दिया जाने वाला ब्याज काफी कम होता है। इस कारण समता अंशधारियों को ऋणपत्रों के होने से ज्यादा लाभ प्राप्त होता है।

6. ज्यादा निवेशकों को आकर्षित होना – ऋणपत्रों पर ब्याज की दर निश्चित होती है। कम्पनी को लाभ हो या नहीं, उस दर से ब्याज़ का भुगतान ऋणपत्रधारियों को मिलता ही है। इस निश्चित आय के कारण निवेशक बड़ी मात्रा में पैसा लगाने के लिए आकर्षित होते हैं।

ऋणपत्रों के दोष:

ऋणपत्रों के प्रमुख दोष निम्नलिखित हैं –

1. स्थायी भार – ऋणपत्रों पर निश्चित दर से ब्याज चुकाना आवश्यक होता है, चाहे कम्पनी को लाभ हो या नहीं। कभी – कभी तो कम्पनी को ब्याज चुकाने के लिए कोष उधार लेने पड़ते हैं।

2. विश्वसनीयता की कमी – जिन कम्पनियों के पूँजी संसाधन में ऋणपत्रों का हिस्सा ज्यादा होता है, उनकी बाजार में साख गिर जाती है तथा वित्तीय संस्थाएँ ऐसी कम्पनियों को उधार देने में हिचकिचाती हैं।

3. सम्पत्तियों पर प्रभार – प्रायः ऋणपत्र कम्पनी की सम्पत्तियों की प्रतिभूतियों के विरुद्ध जारी किये जाते हैं। मन्दी के दौरान नुकसान होने पर यदि कम्पनी ब्याज का भुगतान नहीं कर पाती है, तो ऋणपत्रधारी कम्पनी की सम्पत्तियों पर दावा कर सकते हैं।

4. मताधिकार नहीं – ऋणपत्रधारी सदैव समता अंशधारियों की दया पर निर्भर रहते हैं क्योंकि उन्हें कम्पनी प्रबंध में भाग लेने का अधिकार नहीं होता है। उनके सम्बन्ध में सभी निर्णय समता अंशधारियों द्वारा ही लिए जाते हैं।

प्रश्न 5.

ऋणपत्रों के विभिन्न प्रकारों का वर्णन कीजिए।

उत्तर:

ऋणपत्रों के प्रकार निम्नलिखित हैं –

1. शोधनीय ऋणपत्र – वे ऋणपत्र जिनका भुगतान कम्पनी एक निश्चित अवधि के बाद कर देती है, शोधनीय ऋणपत्र कहलाते हैं। प्रायः कम्पनियाँ इसी प्रकार के ऋणपत्र निर्गमित करती है।

2. अशोधनीय ऋणपत्र – अशोधनीय ऋणपत्रों से आशय ऐसे ऋणपत्रों से है जिनके भुगतान की वापसी निश्चित नहीं होती है। ऐसे ऋणपत्रधारक़ धन वापसी की माँग नहीं कर सकते है जब तक कि कम्पनी ब्याज के भुगतान में कोई चूक नहीं करती है, अन्यथा कम्पनी के समापन पर ही भुगतान किया जाता है।

3. परिवर्तनशील ऋणपत्र – ऋणपत्र निर्गमन करने वाली कम्पनी जब ऋणपत्रधारकों को अपने ऋण पत्रों को समता अंशों में परिवर्तन करने का विकल्प देती है तो उन्हें परिवर्तनशील ऋणपत्र कहते हैं।

4. अपरिवर्तनीय ऋणपत्र – ऐसे ऋणपत्र जिन्हें कम्पनी समता अंशों में परिवर्तित करने का विकल्प नहीं देती है, उन्हें अपरिवर्तनीय ऋणपत्र कहा जाता है।

5. सुरक्षित ऋणपत्र – सुरक्षित ऋणपत्रों से आशय ऐसे ऋणपत्रों से है जिनके धारकों के पास कम्पनी की कोई सम्पत्ति जमानत के रूप में है। ऐसी सम्पत्ति पर इस प्रकार के ऋणपत्रों का प्रभार होता है। यह प्रभार निश्चित सम्पत्तियों पर स्थायी हो सकता है या चल हो सकता है। सुरक्षित ऋणपत्र को बन्धक ऋणपत्र भी कहते हैं।

6. असुरक्षित ऋणपत्र – कम्पनी की सम्पत्तियों की जमानत के बिना जारी किए गए। ऋणपत्रों को असुरक्षित ऋणपत्र कहते हैं।

7. पंजीकृत ऋणपत्र – पंजीकृत ऋणपत्र वे ऋणपत्र होते हैं जिनका नाम कम्पनी के ऋणपत्र रजिस्टर में लिखा जाता है। इन्हें केवल नियमित हस्तान्तरण विलेख द्वारा ही हस्तान्तरित किया जा सकता है।

8. वाहक ऋणपत्र – वाहक ऋणपत्र वे होते हैं जो केवल सुपुर्दगी द्वारा ही हस्तान्तरित किए जा सकते हैं। इनके वैध हस्तान्तरण के लिए कम्पनी के कार्यालय में पंजीयन की कोई आवश्यकता नहीं होती है।

9. शून्य प्रतिशत ब्याज ऋणपत्र – ऐसे ऋण पत्र जिन पर कोई ब्याज नहीं दिया जाता है, शून्य प्रतिशत ब्याज ऋणपत्र कहलाते हैं। इसमें ऋणपत्र के अंकित मूल्य एवं क्रय मूल्य का अन्तर ही निवेशक की आय होती है। इनका निर्गमन अंकित मूल्य से कम पर तथा शोधने अंकित मूल्य पर किया जाता है। हाल ही के वर्षों में प्रतिष्ठित कम्पनियों द्वारा इनका चलन प्रारम्भ हुआ है।

प्रश्न 6.

डिबेन्चरों (ऋणपत्र) के निर्गमन में समता अंशों के निर्गमन से हट कर क्या लाभ है?

उत्तर:

समता अंशों की तुलना में डिबेन्चर (ऋणपत्र) निर्गमन के लाभ:

समता अंशों की तुलना में ऋणपत्र निर्गमन से मिलने वाले लाभ निम्नलिखित हैं –

1. कम लागत – ऋणपत्रों के माध्यम से वित्त व्यवस्था करने की लागत अंशों की तुलना में कम आती है। यह वित्त का एक सस्ता साधन है।

2. प्रबन्ध में हस्तक्षेप नहीं – ऋणपत्रधारियों को मताधिकार प्राप्त नहीं होता है, इस कारण वे कम्पनी के प्रबंधन कार्य में कोई हस्तक्षेप नहीं कर सकते हैं। समता अंशधारियों का कम्पनी पर नियंत्रण पूर्ववत् ही बना रहता है।

3. निवेशकों का आकर्षण – निवेशक कम्पनी ऋणपत्रों में पैसा लगाने के लिए ज्यादा इच्छुक रहते हैं, विशेष रूप से ऐसे निवेशक जो अपने विनियोग पर निश्चित एवं गारंटी प्रतिफल चाहते हैं। अत: कम्पनी को ऋणपत्रों के माध्यम से आसानी से वित्त मिल जाता है। कम्पनी के लिए भी यह साधन सस्ता एवं सरल रहता है।

4. ब्याज को स्वीकृत व्यय होना – ऋणपत्रों पर ब्याज एक स्वीकृत व्यय है। अतः कम्पनी इस व्यय को लाभ-हानि खाते में दिखा सकती है। इससे कम्पनी की आय पर लगने वाले आयकर में कमी हो जाती है।

5. ब्याज की कम दर – ऋणपत्रों पर ब्याज की दर कम होती है। कम्पनी इस प्रकार जुटाई गई पूँजी को व्यवसाय में लगाकर ज्यादा लाभ कमाती है। अत: समता अंशधारियों को ज्यादा लाभ, लाभांश के रूप में प्राप्त होता है।

6. लोचपूर्ण – अनेकों बार अंश बाजार की स्थिति अच्छी होने पर कम्पनियाँ बड़ी मात्रा में अंश जारी करके पूँजी जुटा लेती हैं। इससे अति पूँजीकरण की स्थिति पैदा हो जाती है। ऋणपत्रों की स्थिति में ऐसा नहीं होता है। ज्यादा संकलन होने पर ऋणपत्रों का शोधन किया जा सकता है। इस प्रकार ऋणपत्रों द्वारा प्राप्त किए गए पूँजी संसाधनों में लोच देखी जा सकती है।

7. स्थिर आय एवं बिक्री वाले संस्थानों के लिए उत्तम – ऐसे व्यावसायिक संस्थान जिनकी बिक्री एवं आय स्थिर होती है वे ऋणपत्रों द्वारा पूँजी जुटाकर अधिक लाभ कमा सकते हैं क्योंकि इन पर उन्हें एक निश्चित दर से ही ब्याज चुकाना होता है तथा इससे ऊपर का लाभ अंशधारियों को मिल जाता है।

8. निवेशकों का जोखिम कम होना – ऋणपत्रों पर एक निश्चित दर से ब्याज प्राप्त होता है जबकि अंशों पर लाभ प्राप्त होगा या नहीं और यदि होगा भी तो किस दर से, इस बात की कोई गारंटी नहीं होती है। अत: ऋणपत्र कम जोखिम के साथ निश्चित आय के अच्छे निवेश विकल्प होते हैं।

9. अंशधारकों तथापूर्वऋणपत्रधारकों परप्रभावनहीं – ऋण पित्रधारी लाभ में हिस्सा न लेकर एक निश्चित दर से ब्याज प्राप्त करते हैं इसलिए अंशधारियों को इनके कारण कोई हानि नहीं होती है। इसी प्रकार ये पूर्व ऋणपत्रधारकों को भी प्रभावित नहीं करते हैं। लेकिन यदि अंश निर्गमित किये जाये, तो उनके धारक पूर्व अंशधारियों के लाभ को प्रभावित करते हैं, इसलिए नये अंश निर्गमन का विरोध हो सकता है।

प्रश्न 7.

सार्वजनिक जमा के गुण – दोषों का वर्णन कीजिए।

उत्तर:

सार्वजनिक जमा के गुण:

सार्वजनिक जमा के प्रमुख गुण निम्न प्रकार हैं –

1. सरल प्रक्रिया – सार्वजनिक जमाओं की प्रणाली अत्यन्त सरल है। जनता से जमाएँ स्वीकार करने के लिए न तो पूँजी नियंत्रक की अनुमति की आवश्यकता होती है और न ही इसका किसी अंश बाजार में सूचीयन कराना आवश्यक होता है। ऋणपत्रों एवं अंशों के निर्गमन की लम्बी एवं पेचीदा प्रणाली होती है। इसकी तुलना में इसकी कार्य – प्रणाली अत्यन्त सरल है।

2. कम लागत – सार्वजनिक जमाओं को स्वीकार करने में बहुत थोड़ी लागत आती है क्योंकि न, तो प्रविवरण छपवाना होता है, न ही ब्रोकर व अभिगोपक नियुक्त करने पड़ते हैं। इससे इन कार्यों पर होने वाला व्यय बच जाता है।

3. कोई प्रतिभूति नहीं – इनके लिए किसी प्रतिभूति की आवश्यकता नहीं होती है क्योंकि सार्वजनिक जमाएँ असुरक्षित होती हैं।

4. कर दायित्व में कमी – सार्वजनिक जमाओं पर चुकाये गये ब्याज को कम्पनी की आय में से व्यय के रूप में घटा दिया जाता है। इससे कम्पनी का आयकर दायित्व कम हो जाता है।

5. लोचपूर्ण – यदि धन की कम्पनी को आवश्यकता न हो तो सार्वजनिक जमाओं का समय पूर्व भुगतान किया जा सकता है तथा ब्याज के भार से बचा जा सकता है। इस प्रकार सार्वजनिक जमाओं से कम्पनी के वित्तीय ढाँचे में लोच आती है।

6. समता अंशधारियों के नियंत्रण में कमी नहीं – सार्वजनिक जमाकर्ताओं को कम्पनी में कोई मताधिकार प्राप्त नहीं होता है। अंशधारियों के नियंत्रण में इनकी वजह से कोई कमी नहीं होती है।

सार्वजनिक जमा के दोष:

सार्वजनिक जमा के प्रमुख दोष निम्नलिखित हैं –

1. सीमित मात्रा – सार्वजनिक जमाओं के माध्यम से बड़ी मात्रा में धनराशि जुटाना आसान काम नहीं है। किसी भी कानून के अन्तर्गत सार्वजनिक जमाएँ अंश पूँजी एवं स्वतन्त्र संचयों के 25 प्रतिशत से अधिक नहीं हो सकती है।

2. अनिश्चित एवं अविश्वसनीय साधन – यह वित्त का एक अनिश्चित एवं अविश्वसनीय साधन है क्योंकि जमाकर्ता अपनी जमाराशि को कभी भी वापिस माँग सकते हैं। साथ ही बाजार मंदी के समय जमाएँ प्राप्त भी नहीं होती है।

3. अल्पावधि वित्त के लिए ही ज्यादा उपयुक्त – कोई भी कम्पनी दीर्घावधि वित्त के लिए सार्वजनिक जमाओं पर निर्भर नहीं रह सकती है क्योंकि इसकी परिपक्वता अवधि ज्यादा लम्बी नहीं होती है।

4. नये उपक्रमों में अनुपयुक्त – नई कम्पनियों में कोई व्यक्ति इन जमाओं में पैसा नहीं लगाना चाहता है। सार्वजनिक जमाएँ प्राप्त करने के लिए कम्पनी की साख बहुत अच्छी होनी चाहिए।

5. पूँजी बाजार के विकास में बाधक – सार्वजनिक जमाओं से स्वस्थ पूँजी बाजार का विकास अवरुद्ध होता है। इससे औद्योगिक प्रतिभूतियों की कमी उत्पन्न हो जाती है।

6. रूढ़िवादी निवेशकों के लिए ही उपयुक्त जो पूँजी निवेशक ज्यादा साहसी प्रकृति के होते हैं वे अंशों में पैसा लगाना ज्यादा उपयुक्त समझते हैं। सार्वजनिक जमाओं में उनकी ज्यादा रुचि नहीं होती है। सार्वजनिक जमाओं में तो केवल रूढ़िवादी निवेशक ही पैसा लगाते हैं।

प्रश्न 8.

व्यापारिक संगठनों को दीर्घकालीन वित्त प्रदान कराने वाले वित्तीय संस्थानों का वर्णन कीजिए।

उत्तर:

व्यापारिक संगठनों को दीर्घकालीन वित्त प्रदान करने के लिए केन्द्रीय सरकार व राज्य सरकारों ने कुछ विशेष संस्थाओं की स्थापना की है। इनमें से कुछ महत्वपूर्ण सस्थायें निम्नवत् हैं –

1. भारतीय औद्योगिक साख एवं विनियोग निगम – इस निगम का मुख्य उद्देश्य कम्पनियों को 15 वर्ष की अवधि के लिये उनके अंश तथा ऋणपत्रों के अभिदान करने के लिये दीर्घकालीन ऋण को प्रदान करना था। एकल स्वामित्व व साझेदारी फर्मे भी इस निगम से ऋण प्राप्त कर सकती है। यह संस्थान कम्पनियों द्वारा अन्य स्रोतों से प्राप्त ऋण की गारन्टी देता है। इस निगम की स्थापना सन् 1955 में हुई थी तथा 3 मई, 2002 से ICICI का विलय भारतीय औद्योगिक साख एवं विनियोग बैंक लिमिटेड में हो गया है।

2. भारतीय लघु उद्योग विकास बैंक – यह बैंक लघु उद्योगों को वित्त प्रदान करने वाली शीर्ष संस्था मानी जाती है जिसकी स्थापना लघु उद्योगों के उपक्रमों के प्रवर्तन, वित्त व्यवस्था एवं विकास हेतु प्रमुख वित्त संस्थान के रूप में सन् 1990 में की गयी थी। यह बैंक लघु उद्योग के विनिमय पत्रों का पुनर्वित्तीकरण, उनको पुनः बट्टे पर भुनाना तथा उनके लिये बहुत – सी सहायक सेवायें भी प्रदान करता है।

3. राज्य वित्त निगम – भारत सरकार द्वारा राज्य वित्त निगम अधिनियम, 1951 के अन्तर्गत राज्यों को राज्य वित्त निगम की स्थापना करने का अधिकार दिया गया है जिससे राज्यों में औद्योगिक विकास में तेजी से वृद्धि हो सके। यह निगम व्यापारिक संगठनों (एकल, साझेदारी, कम्पनी) को दीर्घकालीन वित्त प्रदान करता है। राज्य वित्त निगम (संशोधन) अधिनियम, 2000 ने देश के परिवर्तनशील आर्थिक एवं वित्तीय वातावरण के परिपेक्ष्य में निगम की कार्य पद्धति में लोचकता प्रदान की है। राजस्थान में इसी आधार पर राजस्थान वित्त निगम की स्थापना की गई है।

4. राज्य औद्योगिक विकास निगम – राज्य औद्योगिक विकास निगमों की स्थापना का उद्देश्य मध्यम एवं बड़े पैमाने के उद्योगों के प्रवर्तन, विकास एवं पुनरुत्थान से है। ये निगम केन्द्र सरकार व राज्य सरकारों द्वारा चलायी जा रही प्रोत्साहन योजनाओं के क्रियान्वयन में भी सहायता प्रदान करते है। इन निगमों की स्थापना सन् 1960 से 1970 के प्रारम्भ में विभिन्न राज्यों द्वारा की गई थी।

5. भारतीय जीवन बीमा निगम – इस निगम की स्थापना का मुख्य उद्देश्य जीवन बीमा व्यवसाय है। लेकिन इसके साथ ही यह निगम राष्ट्रीय आवश्यकता एवं उद्देश्य के अनुसार विभिन्न सरकारी उपक्रमों में धन का निवेश भी करती है। यह निगम मुख्य रूप से अपना धन सरकारी प्रतिभूतियों, कम्पनियाँ के अंशों ऋणपत्रों एवं बॉण्ड में निवेश करती है। इस निगम की स्थापना 1956 ई. में की गयी थी।

6. भारतीय निर्यात – आयात बैंक – आयात – निर्यात बैंक विदेशी वित्त व्यवस्था हेतु अग्रणी संस्था मानी जाती है। इस बैंक के मुख्य कार्य वस्तुओं एवं सेवाओं के निर्यात हेतु वित्त प्रदान करना, विदेशों में संयुक्त उपक्रम के व्यवसाय के अंश पूँजी में योगदान हेतु भारतीय व्यावसायियों को ऋण प्रदान करना, निर्यात साख से सम्बद्ध व्यापारिक बैकों को पुनर्वित्त प्रदान करना आदि है। यह बैंक आयात – निर्यात के सम्बन्ध में परामर्श देने का भी कार्य करता है। इस बैंक की स्थापना जनवरी, 1982 में की गई थी।

प्रश्न 9.

संचित आय या लाभ से आप क्या समझते है? इसके गुण – दोषों का वर्णन कीजिए।

उत्तर:

कम्पनियाँ अपने द्वारा कमाई गई पूरी आय को अंशधारियों में लाभांश के रूप में नहीं बाँटती है। उनके द्वारा न बाँटा गया अर्थात् संचय किया गया यह लाभ ही संचित आय या अवितरित लाभ या लाभ का पुनः विनियोग या स्वयं वित्तीयकरण कहलाता है। संचित आय की मात्रा कई तत्वों, जैसे – लाभ की मात्रा, लाभांश नीति आदि पर निर्भर करती है। यह व्यावसायिक वित्त का स्थायी स्रोत है तथा इस पर कोई ब्याज या लाभांश भी नहीं देना पड़ता है।

संचित आय के गुण:

संचित आय के प्रमुख गुण निम्नलिखित हैं –

1. लागतरहित साधन – संचित आय को प्राप्त करने में किसी प्रकार का व्यय नहीं होता है। यह कम्पनी का लागतरहित साधन है।

2. पूँजी का स्थायी साधन – यह कम्पनी की पूँजी का स्थायी साधन है। इसे लौटाना नहीं पड़ता है। दूसरे साधनों की तुलना में यह अधिक निर्भर करने योग्य साधन है।

3. कोई निश्चित दायित्व नहीं – अवितरित लाभ कम्पनी को स्वयं का कोष होता है। उस कोष पर ब्याज या लाभांश का कोई दायित्व नहीं होता है।

4. समताः अंशों के बाजार मूल्य में वृद्धि – जब कम्पनी के संचित कोष बढ़ते हैं तो समता अंशों का मूल्य बढ़ जाता है। इस कारण प्रायः अंशों के बाजार मूल्य में भी वृद्धि हो जाती है।

5. कोई प्रतिभूति नहीं – संचित कोषों से ऋणपत्रों की तरह कम्पनी पर कोई प्रभार उत्पन्न नहीं होता है।

6. आकस्मिक हानि में सहायक – यदि संगठन को कभी आकस्मिक हानि होती है तो संचित कोषों के कारण उसे आत्मसात करना आसान हो जाता है।

संचित आय के दोष:

संचित आय के प्रमुख दोष निम्न प्रकार हैं –

- अंशधारियों में असंतोष – जब अर्जित लाभ का बड़ा हिस्सा संचित आय के रूप में रोका जाता है तो अंशधारियों को मिलने वाले लाभ में कमी आती है जिससे उनमें असंतोष पैदा होता है।

- पूँजी का निश्चित स्रोत नहीं – यह कभी भी पूँजी का निश्चित स्रोत नहीं हो सकता है क्योंकि कम्पनी का लाभ अनिश्चित होता है।

- प्रयोग में लापरवाही – यह आय बिना लागत के आसानी से उपलब्ध हो जाती है। इस कारण कम्पनी प्रबन्धक इसके प्रयोग में ज्यादा सावधानी नहीं बरतते हैं।

- अति पूँजीकरण – लाभों का ज्यादा संचित कोषों में हस्तांतरण कभी-कभी अति पूँजीकरण की स्थिति पैदा कर देता है। इससे कम्पनी की लाभदायकता कुप्रभावित होती है।

All Chapter RBSE Solutions For Class 11 Business Studies Hindi Medium

All Subject RBSE Solutions For Class 11 Hindi Medium

Remark:

हम उम्मीद रखते है कि यह RBSE Class 11 Business Studies Solutions in Hindi आपकी स्टडी में उपयोगी साबित हुए होंगे | अगर आप लोगो को इससे रिलेटेड कोई भी किसी भी प्रकार का डॉउट हो तो कमेंट बॉक्स में कमेंट करके पूंछ सकते है |

यदि इन solutions से आपको हेल्प मिली हो तो आप इन्हे अपने Classmates & Friends के साथ शेयर कर सकते है और HindiLearning.in को सोशल मीडिया में शेयर कर सकते है, जिससे हमारा मोटिवेशन बढ़ेगा और हम आप लोगो के लिए ऐसे ही और मैटेरियल अपलोड कर पाएंगे |

आपके भविष्य के लिए शुभकामनाएं!!